10月15日訊 10月9日,NMPA官網(wǎng)發(fā)布了最新獲批產(chǎn)品信息,四川海思科制藥的培哚普利叔丁胺片獲批上市并成為首家過評企業(yè),該產(chǎn)品為第三代血管緊張素轉(zhuǎn)換酶抑制劑;10月10日,成都倍特藥業(yè)申報的沙庫巴曲纈沙坦鈉片4類仿制上市獲得受理,該產(chǎn)品是全球首個血管緊張素受體腦啡肽酶抑制劑。近年來,作用于腎素-血管緊張素系統(tǒng)的藥物已逐漸成為心血管系統(tǒng)藥物市場中重要的亞類,2019年合計市場規(guī)模上漲至300億元以上。

300億市場成就TOP1亞類,復(fù)方制劑飛速增長

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端及中國城市零售藥店終端心血管系統(tǒng)藥物市場中,作用于腎素-血管緊張素系統(tǒng)的藥物合計市場規(guī)模上漲至300億元以上,并成功超越血脂調(diào)節(jié)劑成為了TOP1亞類。從各終端情況增速來看,該亞類2019年在中國公立醫(yī)療機構(gòu)終端增速為7.09%,在中國城市零售藥店終端的增速為5.10%,均有不俗的增長。

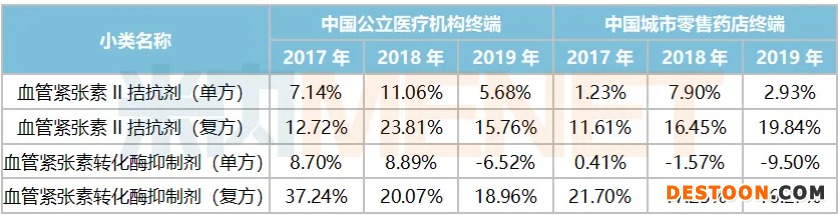

表1:作用于腎素-血管緊張素系統(tǒng)的藥物各小類增速情況

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

作用于腎素-血管緊張素系統(tǒng)的藥物可以細分為為血管緊張素II拮抗劑(單方、復(fù)方)及血管緊張素轉(zhuǎn)化酶抑制劑(單方、復(fù)方),而海思科新獲批的培哚普利叔丁胺片為血管緊張素轉(zhuǎn)換酶抑制劑(單方),成都倍特藥業(yè)新申報的沙庫巴曲纈沙坦鈉片則為血管緊張素II拮抗劑(復(fù)方)。

從各小類近幾年的銷售額增速情況來看,血管緊張素II拮抗劑(復(fù)方)、血管緊張素轉(zhuǎn)化酶抑制劑(復(fù)方)無論在中國公立醫(yī)療機構(gòu)終端還是在中國城市零售藥店終端每年都有超過10%以上的增長,市場潛力不容小覷。

10大復(fù)方制劑銷售破億,集采沖擊跨國藥企領(lǐng)軍局面

表2:2019年合計銷售額超億元的血管緊張素II拮抗劑(復(fù)方)品種情況

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

厄貝沙坦氫氯噻嗪、纈沙坦氨氯地平、氯沙坦鉀氫氯噻嗪、纈沙坦氫氯噻嗪是2019年合計銷售額超過10億的大品種,目前均被跨國藥企領(lǐng)軍市場。

厄貝沙坦氫氯噻嗪被納入了第一批國家集采,4+7試點華海獨家中標(biāo),聯(lián)盟擴圍由南京正大天晴、華海、賽諾菲分享市場。集采帶動了國產(chǎn)仿制藥替代原研,賽諾菲在中國公立醫(yī)療機構(gòu)終端的市場領(lǐng)導(dǎo)地位逐漸下滑,然而在零售市場上,因跨國品牌長期有著良好的口碑以及患者用藥的依從性難以馬上改變,原研品牌的市場領(lǐng)導(dǎo)地位未受動搖。

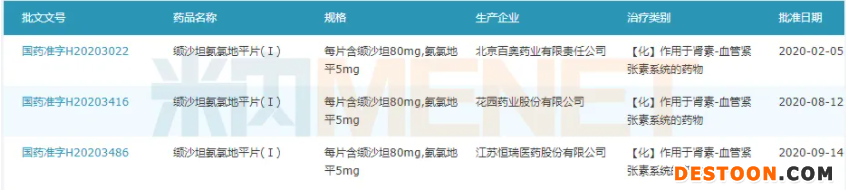

圖1:目前已過評的纈沙坦氨氯地平相關(guān)產(chǎn)品情況

來源:米內(nèi)網(wǎng)一鍵檢索

2020年至今,已有恒瑞、北京百奧藥業(yè)、花園藥業(yè)的纈沙坦氨氯地平片(Ⅰ)4類仿制上市申請獲批并視同過評,產(chǎn)品投入市場后將打破諾華獨占市場的局面,同時“3仿制+1原研”的格局已經(jīng)形成,若被下一批國家集采納入目錄,將加速國產(chǎn)仿制藥分食市場。

圖2:目前已過評的纈沙坦氫氯噻嗪相關(guān)產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

北京百奧藥業(yè)的纈沙坦氫氯噻嗪片4類仿制上市申請于2020年2月獲批并視同過評,今年9月華潤賽科的一致性評價補充申請也獲得批準(zhǔn),目前該產(chǎn)品也形成了“2仿制+1原研”的局面,集采常態(tài)化之下,進入下一批集采目錄也并非不可能。

目前,沙庫巴曲纈沙坦還被諾華獨占市場,原研產(chǎn)品于2016年在中國被納入優(yōu)先審評,2017年獲批進入國內(nèi)市場,隨后進入了山東省、江蘇省、吉林省、安徽省、西藏自治區(qū)的醫(yī)保目錄(乙類),2019年通過醫(yī)保談判進入新版國家醫(yī)保目錄(乙類)。該產(chǎn)品2019年合計銷售額突破4億元,在中國公立醫(yī)療機構(gòu)終端增速超過500%,在中國城市零售藥店終端增速也超過300%。

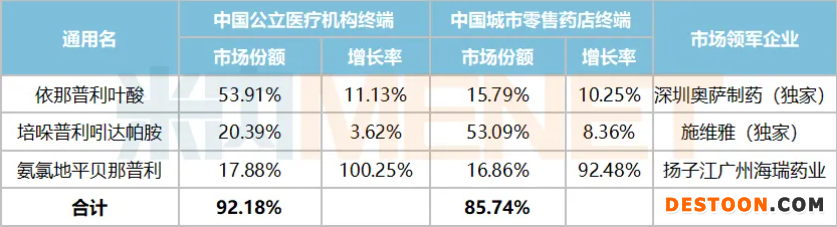

表3:2019年合計銷售額超億元的血管緊張素轉(zhuǎn)化酶抑制劑(復(fù)方)品種情況

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

血管緊張素轉(zhuǎn)化酶抑制劑(復(fù)方)品種中合計銷售額超億元的有依那普利葉酸、培哚普利吲達帕胺以及氨氯地平貝那普利。

依那普利葉酸是深圳奧薩制藥的獨家品種,2019年合計銷售額超過5億元,該產(chǎn)品在中國公立醫(yī)療機構(gòu)終端及在中國城市零售藥店終端增速均超過10%。

氨氯地平貝那普利目前獲批的國內(nèi)藥企有揚子江以及成都地奧制藥集團,兩家企業(yè)的產(chǎn)品劑量不一樣,在中國公立醫(yī)療機構(gòu)終端揚子江稱霸,在中國城市零售藥店終端則由成都地奧制藥集團領(lǐng)軍,但由于醫(yī)院終端銷售體量較大,整體而言揚子江仍處于領(lǐng)軍地位。

華海、恒瑞攜新品入局,石藥、正大天晴……猛攻8大復(fù)方制劑首仿

表4:2020年至今獲批上市的作用于腎素-血管緊張素系統(tǒng)的藥物

來源:米內(nèi)網(wǎng)2.0MED中國藥品審評數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年至今獲批上市的作用于腎素-血管緊張素系統(tǒng)的藥物有11個(按產(chǎn)品名+企業(yè)統(tǒng)計),其中奧美沙坦酯氫氯噻嗪片、厄貝沙坦氫氯噻嗪片、纈沙坦氨氯地平片(Ⅰ)、纈沙坦氫氯噻嗪片均屬于血管緊張素II拮抗劑(復(fù)方),涉及華海、方盛、百奧藥業(yè)、恒瑞醫(yī)藥等多家國內(nèi)明星藥企。

表5:2018年至今在審并有望沖擊首仿的作用于腎素-血管緊張素系統(tǒng)藥物

來源:米內(nèi)網(wǎng)2.0MED中國藥品審評數(shù)據(jù)庫

2018年至今,在審的作用于腎素-血管緊張素系統(tǒng)的藥物仿制上市申請涉及68個受理號涉及22個產(chǎn)品,其中12個產(chǎn)品有望迎來首仿。其中復(fù)方制劑包括了氨氯地平氯沙坦鉀片(Ⅰ)、氨氯地平氯沙坦鉀片(Ⅱ)、厄貝沙坦氨氯地平片(Ⅰ)、厄貝沙坦氨氯地平片(Ⅱ)、沙庫巴曲纈沙坦鈉片、培哚普利吲達帕胺片、纈沙坦氨氯地平片、纈沙坦氨氯地平片(Ⅱ),目前國內(nèi)市場上暫無氨氯地平氯沙坦鉀、厄貝沙坦氨氯地平相關(guān)的進口產(chǎn)品及國產(chǎn)仿制藥,而培哚普利吲達帕胺片目前僅有施維雅、沙庫巴曲纈沙坦鈉片僅有諾華獲得批文。

結(jié)語

近年來,臨床數(shù)據(jù)表明單片復(fù)方制劑比自由聯(lián)合治療能更有效地改善患者的依從性,同時由于復(fù)方制劑減少了患者服藥次數(shù)和數(shù)量,在治療中的血壓達標(biāo)率上也具有明顯優(yōu)勢,單片復(fù)方制劑的研究已逐漸成為藥企生產(chǎn)研究的主要方向。目前除了國內(nèi)藥企正鉚足干勁外,山德士、阿蘭比克制藥等國外藥企也在申報進口仿制藥上市,作用于腎素-血管緊張素系統(tǒng)的復(fù)方制劑藥物市場將越來越火爆。

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局、中國城市零售藥店競爭格局、MED2.0中國藥品審評數(shù)據(jù)庫、一鍵檢索等

110102000668(1)號

110102000668(1)號