3月31日訊 米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2020年重點省市公立醫(yī)院化藥市場受新冠疫情影響,銷售額同比有所下滑。從TOP10廠家來看,外資藥企占據(jù)7個席位,國內(nèi)藥企僅有江蘇恒瑞醫(yī)藥、齊魯制藥、揚子江藥業(yè)集團3家。產(chǎn)品TOP10中,抗腫瘤和免疫調(diào)節(jié)劑最多,4個產(chǎn)品逆勢增長超過10%,聚乙二醇化重組人粒細胞刺激因子注射液首次躋身前五。品牌TOP10中,揚子江的地佐辛注射液居于首位;阿斯利康的甲磺酸奧希替尼片銷售額增速最快。值得注意的是,正大天晴藥業(yè)集團的鹽酸安羅替尼膠囊雖然排在第17位,但增速僅次于阿斯利康的甲磺酸奧希替尼片,超過40%。此外,近年來受生物類似藥沖擊,羅氏“三駕馬車”曲妥珠單抗、貝伐珠單抗、利妥昔單抗的市場份額均有所下滑。

抗腫瘤和免疫調(diào)節(jié)劑大賣,恒瑞、齊魯、揚子江“突圍而出”

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年重點省市公立醫(yī)院化藥市場穩(wěn)步增長,2020年受新冠疫情影響,銷售額同比有所下滑。從季度銷售趨勢來看,2020年上半年同比下滑超過15%,下半年同比下滑不足3%,市場逐步回暖。從大類格局來看,抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、全身用抗感染藥物、血液和造血系統(tǒng)藥物和神經(jīng)系統(tǒng)藥物位居前五。

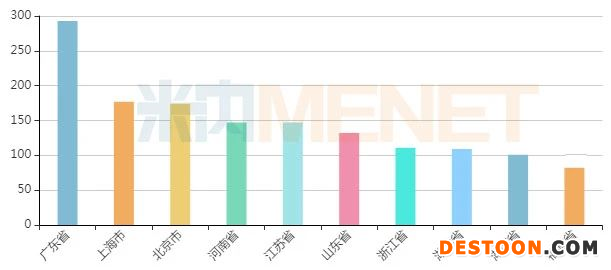

2020年部分重點省市公立醫(yī)院化藥城市格局(單位:億元)

來源:重點省市公立醫(yī)院化學藥終端競爭格局

從城市格局來看,廣東銷售額位居首位。從TOP10廠家來看,外資藥企占據(jù)7個席位,國內(nèi)藥企僅有江蘇恒瑞醫(yī)藥、齊魯制藥、揚子江藥業(yè)集團3家;從銷售額增速來看,齊魯制藥最快,超過15%。

揚子江領(lǐng)軍品牌TOP10,正大天晴、石藥……國產(chǎn)新藥崛起

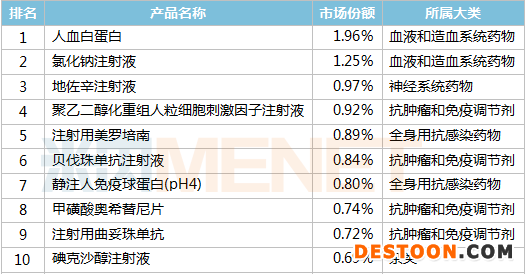

2020年重點省市公立醫(yī)院化藥產(chǎn)品TOP10

來源:重點省市公立醫(yī)院化學藥終端競爭格局

產(chǎn)品TOP10中,抗腫瘤和免疫調(diào)節(jié)劑最多。此外,聚乙二醇化重組人粒細胞刺激因子注射液、他克莫司膠囊等4大產(chǎn)品逆勢增長超10%,其中,聚乙二醇化重組人粒細胞刺激因子注射液首次躋身到前五之列。

2020年重點省市公立醫(yī)院化藥品牌TOP10

來源:重點省市公立醫(yī)院化學藥終端競爭格局

品牌TOP10中,揚子江的地佐辛注射液居于首位;從銷售額增速來看,阿斯利康的甲磺酸奧希替尼片最快,超過60%。值得注意的是,正大天晴藥業(yè)集團的鹽酸安羅替尼膠囊雖然排在第17位,但銷售額增速僅次于阿斯利康的甲磺酸奧希替尼片,超過40%。此外,近年來受生物類似藥沖擊,羅氏“三駕馬車”曲妥珠單抗、貝伐珠單抗、利妥昔單抗的市場份額均有所下滑。

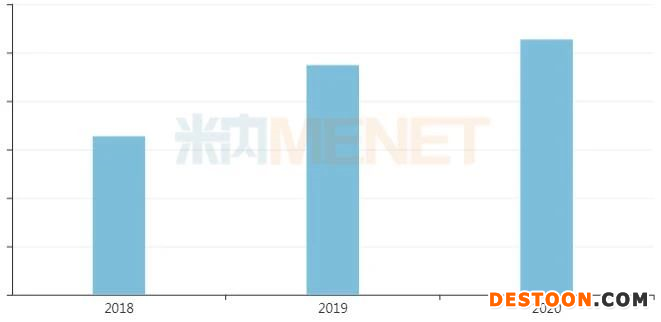

近年聚乙二醇化重組人粒細胞刺激因子注射劑銷售情況

來源:重點省市公立醫(yī)院化學藥終端競爭格局

聚乙二醇化重組人粒細胞刺激因子注射液是抗腫瘤和免疫調(diào)節(jié)劑。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年在重點省市公立醫(yī)院聚乙二醇化重組人粒細胞刺激因子注射劑銷售額快速增長,從2015年不足5000萬元暴漲至2019年突破15億大關(guān),2020年則再創(chuàng)新高。目前,聚乙二醇化重組人粒細胞刺激因子注射液生產(chǎn)企業(yè)僅有石藥百克(山東)生物制藥和齊魯制藥,兩家企業(yè)在2020年銷售額增速均超過10%。此外,山東新時代藥業(yè)的聚乙二醇化重組人粒細胞刺激因子注射液的上市申請在審評審批中。

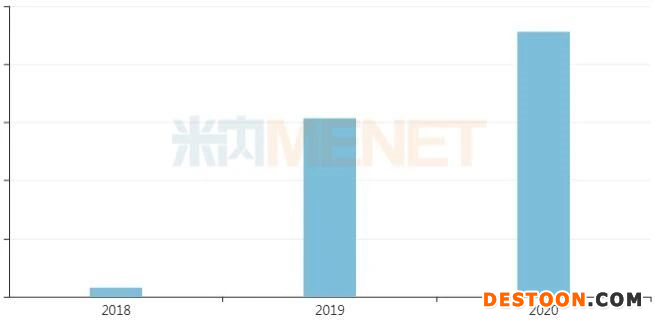

近年丁苯酞注射劑銷售情況

來源:重點省市公立醫(yī)院化學藥終端競爭格局

丁苯酞商品名恩必普,國家1類新藥,是石藥集團擁有專利保護的獨家產(chǎn)品。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年重點省市公立醫(yī)院丁苯酞注射劑銷售額快速增長,2020年突破10億元,同比增長超過10%。石藥集團在2020年年報中表示,2020年12月丁苯酞的兩個劑型均順利通過了國家醫(yī)保目錄的價格談判,相應的價格調(diào)低可大大提高產(chǎn)品可及性,刺激市場需求,促進銷量快速增長。價格下降雖然短期內(nèi)會對該產(chǎn)品的銷售額帶來一定壓力,但可能會加快該產(chǎn)品的醫(yī)院準入,化解其被列入國家和各省市集中帶量采購目錄的風險,集團將持續(xù)做好市場的下沉,增加用藥人群的覆蓋,惠及更多患者。在研發(fā)方面,丁苯酞不斷強化臨床證據(jù)的同時,也積極探索新的治療領(lǐng)域,目前正在進行的研究項目共155項,其中丁苯酞軟膠囊治療血管性癡呆的臨床實驗整體進展順利,患者入組正在進行中。丁苯酞軟膠囊在美國的II期臨床試驗因疫情原因已提前結(jié)束病例入組,正在進行數(shù)據(jù)分析,新適應癥及新市場的開發(fā)將為在丁苯酞專利到期后帶來新的增長機會。

近年安羅替尼膠囊劑銷售情況

來源:重點省市公立醫(yī)院化學藥終端競爭格局

鹽酸安羅替尼膠囊是中國生物制藥附屬公司正大天晴藥業(yè)集團研發(fā)的抗腫瘤1類新藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年重點省市公立醫(yī)院安羅替尼膠囊劑銷售額快速增長,2019年暴增超過1500%,2020年銷售額超過9億元。日前,中國生物制藥發(fā)布2020年業(yè)績公告,抗腫瘤產(chǎn)品安羅替尼已經(jīng)有非小細胞肺癌、小細胞肺癌、軟組織肉瘤三大適應癥獲批并全部進入國家醫(yī)保目錄,腫瘤領(lǐng)域用藥已經(jīng)形成有23個產(chǎn)品、覆蓋多個實體瘤和血液瘤適應癥的強大產(chǎn)品組合,而且新產(chǎn)品多、收入增勢強勁,在總收入中占比已經(jīng)達到三分之一,成為集團最重要產(chǎn)品領(lǐng)域。今年2月,安羅替尼獲批第四個適應癥,用于治療甲狀腺髓樣癌。中國生物制藥表示,作為首個在國內(nèi)獲批治療甲狀腺髓樣癌的小分子多靶點受體酪氨酸激酶抑制劑,安羅替尼打破了甲狀腺髓樣癌無藥可治的僵局,為臨床醫(yī)生提供了治療選擇,造福甲狀腺髓樣癌患者。

近年曲妥珠單抗/貝伐珠單抗/利妥昔單抗注射劑銷售情況

來源:重點省市公立醫(yī)院化學藥終端競爭格局

今年2月,羅氏披露了2020年業(yè)績情況,其中,被稱為羅氏“三駕馬車”的曲妥珠單抗、貝伐珠單抗、利妥昔單抗銷售額大幅下滑。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年重點省市公立醫(yī)院羅氏的貝伐珠單抗注射液、注射用曲妥珠單抗、利妥昔單抗注射液雖然在品牌TOP10中,但銷售額出現(xiàn)較大幅度下滑,其中,貝伐珠單抗注射液和注射用曲妥珠單抗同比下滑均超過15%;利妥昔單抗注射液同比下滑超過20%。近年來,隨著國內(nèi)藥企的發(fā)力,羅氏“三駕馬車”一家獨大的局面逐漸被打破。截至目前,貝伐珠單抗注射液生產(chǎn)企業(yè)有羅氏、齊魯制藥、信達生物三家;注射用曲妥珠單抗有羅氏和復宏漢霖兩家;利妥昔單抗注射液有羅氏、復宏漢霖和信達生物三家。

近日,復宏漢霖發(fā)布2020年業(yè)績,其中,利妥昔單抗(商品名漢利康)是中國首個生物類似藥,其在國內(nèi)的商業(yè)化銷售由復星醫(yī)藥旗下公司江蘇復星負責,2020年該產(chǎn)品出廠約72萬支,公司根據(jù)與江蘇復星的利潤分成實現(xiàn)銷售額收入2.88億元,并實現(xiàn)授權(quán)許可收入約1040萬元,收入大幅增加。截至2020年末,漢利康已完成全國30個省市的醫(yī)保開通,其中28個省市完成正式掛網(wǎng)/備案采購,在近七成核心醫(yī)院實現(xiàn)進藥。2020年漢利康先后完成了2000升生產(chǎn)規(guī)模的擴容,新增500mg/50ml/瓶產(chǎn)品規(guī)格等,并成功外推兩項新適應癥,商業(yè)化全面加速。此外,曲妥珠單抗(商品名漢曲優(yōu))2020年在中歐銷售收入1.36億元,截至目前,已開通全國所有省市的醫(yī)保準入,在28個省市完成招標掛網(wǎng),計劃在2021年進一步擴充該產(chǎn)品的銷售隊伍并加強銷售網(wǎng)絡(luò)計劃,積極展開合作,加快推進產(chǎn)品的市場下沉。漢曲優(yōu)新增60mg/瓶的補充申請(sNDA)已獲國家藥監(jiān)局受理,預計今年第三季度獲批上市。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上市公司公告

注:重點省市公立醫(yī)院化學藥終端競爭格局數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學藥采購數(shù)據(jù)為基礎(chǔ),對化學藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫。該數(shù)據(jù)涵蓋14大類,90個亞類,共4800+個通用名品種,可多角度多維度對醫(yī)療機構(gòu)的用藥結(jié)構(gòu)進行分析。該數(shù)據(jù)季度更新,能及時反饋政策變化對產(chǎn)品的影響,全品類全方位多維度地解析化學藥各品類各品種在20+省市的銷售額、市場份額、銷售變化趨勢及發(fā)展規(guī)律。