抗血栓形成藥市場波瀾再起!近日,先聲藥業(yè)拿下甲苯磺酸艾多沙班片首仿,科倫藥業(yè)的磺達(dá)肝癸鈉注射液、天方藥業(yè)的阿加曲班注射液獲批并視同過評。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022H1中國公立醫(yī)療機(jī)構(gòu)終端抗血栓形成藥銷售額超過160億元,產(chǎn)品TOP10氯吡格雷蟬聯(lián)榜首,獨(dú)家品種吲哚布芬片大漲122.30%,品牌TOP10前五席位被外資企業(yè)壟斷。目前,抗血栓形成藥已有20個品種過評,3個品種有望納入第八批集采。

抗血栓藥TOP10!明星藥銷售額腰斬,獨(dú)家品種暴漲122%

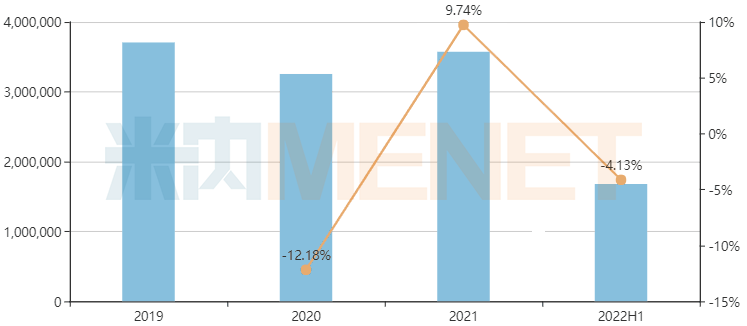

抗血栓形成藥是心腦血管領(lǐng)域主力品類,米內(nèi)網(wǎng)數(shù)據(jù)顯示,抗血栓形成藥2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售規(guī)模超過350億元,同比增長9.74%;2022年上半年銷售規(guī)模超過160億元,較去年同期下降4.13%。

中國公立醫(yī)療機(jī)構(gòu)終端抗血栓形成藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

抗血栓形成藥產(chǎn)品TOP10中,硫酸氫氯吡格雷片、依諾肝素鈉注射液、阿司匹林腸溶片、利伐沙班片等4個產(chǎn)品半年銷售額均超過10億元,硫酸氫氯吡格雷片以超20億元的銷售額守住了“一哥”地位。值得一提的是,依諾肝素鈉注射液、阿司匹林腸溶片尚未納入集采。

從銷售額增長率來看,3個產(chǎn)品呈現(xiàn)負(fù)增長,被納入第五批集采的利伐沙班片銷售額大跌49.95%、低分子量肝素鈣注射液下滑14.11%;7個產(chǎn)品呈現(xiàn)正增長,獨(dú)家品種吲哚布芬片銷售額大漲122.30%,遭第一批集采重創(chuàng)的硫酸氫氯吡格雷片開始止跌回升,肝素鈉注射液、貝前列素鈉片漲逾10%。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端抗血栓形成藥產(chǎn)品TOP10

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

抗血栓形成藥品牌TOP10中,前五席位被外資企業(yè)壟斷,賽諾菲、拜耳各有2個品牌上榜;賽諾菲的硫酸氫氯吡格雷片、拜耳的阿司匹林腸溶片分別位居第一、第二,銷售額均超過10億元;除了賽諾菲的波立維,信立泰、樂普藥業(yè)的硫酸氫氯吡格雷片也上榜;上榜國產(chǎn)品牌還有常山藥業(yè)的低分子量肝素鈣注射液、杭州中美華東制藥的吲哚布芬片、泰德制藥的貝前列素鈉片。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端抗血栓形成藥品牌TOP10

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

9個抗血栓藥已集采,百億大品種止跌、3個超10億品種挨揍

在國家開展的六批化藥集采中,抗血栓形成藥分別有1個、0個、2個、2個、2個、3個品種被納入集采,其中替格瑞洛口服常釋劑型90mg、60mg規(guī)格分別被納入第三、第四批集采,因此已集采的抗血栓形成藥合計有9個品種。

抗血栓形成藥國家集采情況

9個品種中,注射用比伐蘆定是首個納入集采的抗血栓藥注射劑。第七批集采納入的抗血栓形成藥均屬于注射劑,包括磺達(dá)肝癸鈉注射劑、替羅非班注射劑、依替巴肽注射劑。下一批集采會否納入肝素制劑值得關(guān)注。

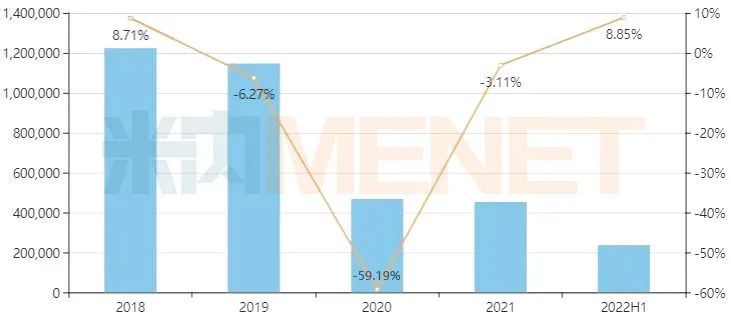

作為抗血栓形成藥市場的明星品種,氯吡格雷在2018年迎來自己的巔峰時刻,在中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破120億元,也是在這一年,氯吡格雷口服常釋劑型率先被納入第一批集采。隨著4+7試點(diǎn)與擴(kuò)圍在2019年相繼執(zhí)行,氯吡格雷遭遇滑鐵盧,2019-2021年銷售額分別同比下滑6.27%、59.19%、3.11%。2021年該產(chǎn)品銷售額超過45億元,2022年上半年銷售額超過20億元,同比增長8.85%,全年銷售額有望實(shí)現(xiàn)正增長。

中國公立醫(yī)療機(jī)構(gòu)終端氯吡格雷銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

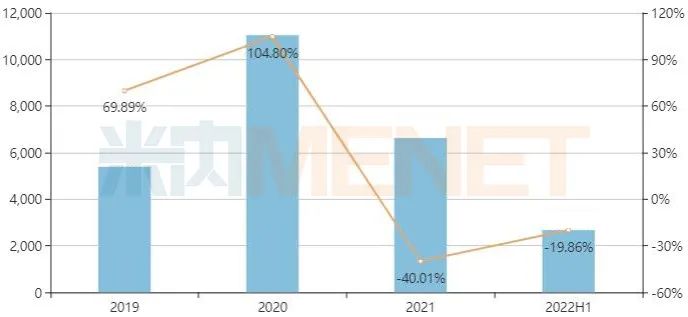

阿哌沙班最早于2013年在中國獲批上市,前期市場銷量一直慘淡,2017年進(jìn)入國家醫(yī)保目錄后迎來快速放量,2019年豪森藥業(yè)拿下阿哌沙班片國內(nèi)首仿,2020年該品種被納入第三批集采。于是,阿哌沙班2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模突破1億元后便開始下滑。

中國公立醫(yī)療機(jī)構(gòu)終端阿哌沙班銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

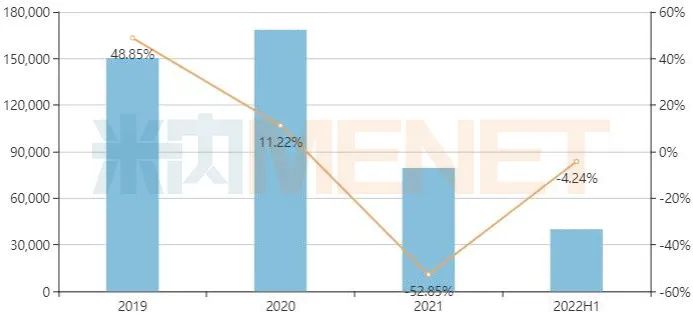

替格瑞洛是一種新型強(qiáng)效P2Y12受體拮抗劑,曾被阿斯利康寄予厚望。該品種2018年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額首次突破10億元,2020年銷售額接近17億元。本以為能接棒氯吡格雷,不料卻是“難兄難弟”,隨著第三批、第四批集采的執(zhí)行,替格瑞洛2021年銷售額下滑52.85%。

中國公立醫(yī)療機(jī)構(gòu)終端替格瑞洛銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

達(dá)比加群酯、利伐沙班同時被納入第五批集采,執(zhí)行時間為2021年10月。這兩個品種近年來在中國公立醫(yī)療機(jī)構(gòu)終端銷售額均持續(xù)高速增長,2021年達(dá)比加群酯銷售額首次突破10億元,利伐沙班銷售額則突破40億元,且緊追氯吡格雷。隨著集采落地執(zhí)行,2022年上半年達(dá)比加群酯、利伐沙班銷售額分別下滑38.19%、49.95%。

揚(yáng)子江、石藥、齊魯……20個品種過評,3個品種備戰(zhàn)第八批集采

截至目前,抗血栓形成藥已有20個品種通過或視同通過一致性評價。其中,揚(yáng)子江藥業(yè)有7個品種過評,石藥集團(tuán)有6個品種過評,齊魯制藥有5個品種過評,正大天晴、南京正大天晴、信立泰、倍特藥業(yè)、樂普藥業(yè)、上海醫(yī)藥等6家企業(yè)各有4個品種過評。

抗血栓形成藥過評品種

從競爭格局來看,5個品種競爭最激烈,其中,利伐沙班片過評企業(yè)多達(dá)32家,替格瑞洛片、阿哌沙班片各有27家企業(yè)過評,硫酸氫氯吡格雷片、鹽酸替羅非班氯化鈉注射液分別有15家、11家過評。

5個品種為獨(dú)家過評,包括先聲藥業(yè)的甲苯磺酸艾多沙班片、魯南貝特的鹽酸替羅非班注射用濃溶液、常山藥業(yè)的達(dá)肝素鈉注射液、石藥集團(tuán)的雙嘧達(dá)莫片、東誠藥業(yè)的注射用那屈肝素鈣。

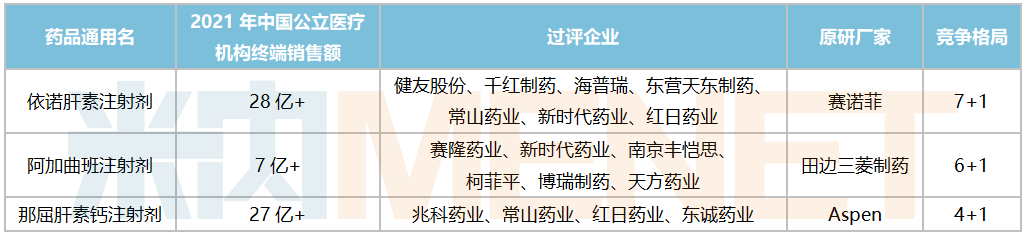

除去已納入國家集采的品種,抗血栓形成藥已有3個品種滿足國家集采條件(4家過評/3家過評+原研),分別為依諾肝素注射劑、阿加曲班注射劑、那屈肝素鈣注射劑。

暫未納入集采且滿足4家條件的抗血栓形成藥

依諾肝素注射劑、那屈肝素鈣注射劑均屬于肝素類藥物,2021年在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模分別超過28億元、27億元,阿加曲班注射劑銷售規(guī)模則超過7億元。3個品種納入新一批集采可能性大,相關(guān)未過評企業(yè)需加快一致性評價進(jìn)度。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至10月13日,如有疏漏,歡迎指正!