日前,先聲藥業(yè)拿下伊布替尼首仿,原研產(chǎn)品2021年全球銷(xiāo)售額達(dá)97.8億美元。憑借著市場(chǎng)和定價(jià)優(yōu)勢(shì),首仿藥一直以來(lái)都是國(guó)內(nèi)藥企研發(fā)布局的重點(diǎn)。據(jù)不完全統(tǒng)計(jì),2021年全球銷(xiāo)售額超過(guò)10億美元且在國(guó)內(nèi)暫無(wú)首仿獲批的明星藥中,有19個(gè)品種已有藥企布局仿制藥,其中5個(gè)品種2021年在三大終端6大市場(chǎng)(統(tǒng)計(jì)范圍詳見(jiàn)本文末)的銷(xiāo)售額超過(guò)10億元。

從企業(yè)申報(bào)情況看,中國(guó)生物制藥布局了8個(gè)品種,其中蘆可替尼、依維莫司、氟替卡松維蘭特羅為獨(dú)家申報(bào);齊魯制藥布局了7個(gè)品種,其中多替拉韋、利奧西呱、奧拉帕利為獨(dú)家/首家申報(bào);此外,科倫藥業(yè)、倍特藥業(yè)、宣泰醫(yī)藥等均布局了3個(gè)品種。

2021全球銷(xiāo)售超10億美元且國(guó)內(nèi)暫無(wú)首仿獲批的品種

注:無(wú)銷(xiāo)售或銷(xiāo)售額低于1億元用*代表

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

奧希替尼

奧希替尼是由阿斯利康研發(fā)的第三代口服、不可逆的選擇性EGFR突變抑制劑,最早于2015年11月獲得FDA批準(zhǔn)上市,2021年全球銷(xiāo)售額達(dá)50.15億美元,同比增長(zhǎng)約16%。

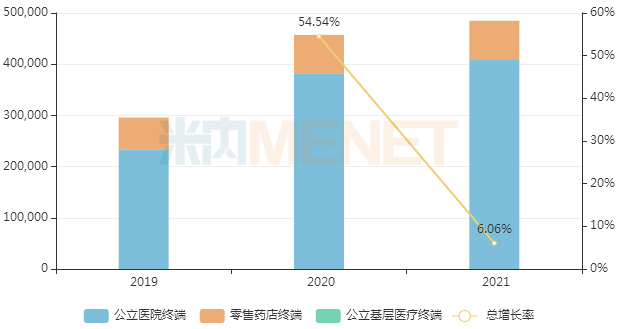

2017年3月,阿斯利康的奧希替尼首次獲批進(jìn)入國(guó)內(nèi)市場(chǎng),2018年通過(guò)談判納入全國(guó)醫(yī)保乙類(lèi)目錄,2020年成功續(xù)簽,一線(xiàn)及二線(xiàn)適應(yīng)癥全部納入,有望實(shí)現(xiàn)進(jìn)一步放量。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)三大終端6大市場(chǎng)奧希替尼銷(xiāo)售規(guī)模超過(guò)48億元,同比增長(zhǎng)6.06%。

近年來(lái)中國(guó)三大終端6大市場(chǎng)奧希替尼銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

奧希替尼國(guó)內(nèi)化合物專(zhuān)利CN103702990將于2032年7月到期,目前僅江蘇萬(wàn)邦生化布局仿制藥,其產(chǎn)品于2020年8月完成BE試驗(yàn),并于2021年5月以仿制4類(lèi)遞交上市申請(qǐng)。

甲磺酸奧希替尼片新分類(lèi)報(bào)產(chǎn)情況

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

沙庫(kù)巴曲纈沙坦

沙庫(kù)巴曲纈沙坦是由沙庫(kù)巴曲(腦啡肽酶抑制劑)和纈沙坦(血管緊張素受體拮抗劑)組成的復(fù)方制劑,最早于2015年7月獲得FDA批準(zhǔn)上市,是全球首款心衰治療領(lǐng)域的突破性創(chuàng)新藥物,2021年全球銷(xiāo)售額達(dá)35.48億美元,同比增長(zhǎng)約42%。

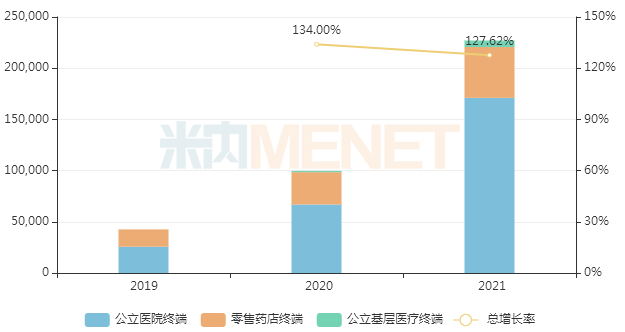

2017年7月,諾華的沙庫(kù)巴曲纈沙坦首次獲批進(jìn)入國(guó)內(nèi)市場(chǎng),2019年通過(guò)談判納入全國(guó)醫(yī)保乙類(lèi)目錄,2021年成功續(xù)簽,并新增原發(fā)性高血壓適應(yīng)癥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年在中國(guó)三大終端6大市場(chǎng)沙庫(kù)巴曲纈沙坦的銷(xiāo)售增速均達(dá)三位數(shù),2021年首次突破20億元,同比增長(zhǎng)127.62%。

近年來(lái)三大終端6大市場(chǎng)沙庫(kù)巴曲纈沙坦銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

雖然沙庫(kù)巴曲纈沙坦專(zhuān)利還未到期,但國(guó)內(nèi)已有超過(guò)10家藥企以仿制4類(lèi)提交該產(chǎn)品上市申請(qǐng),其中上海宣泰海門(mén)藥業(yè)最早報(bào)產(chǎn),其上市申請(qǐng)于2018年11月獲得CDE承辦受理,目前正處于第二輪資料發(fā)補(bǔ)。此外,石藥歐意、正大天晴等企業(yè)的產(chǎn)品處于第一輪資料發(fā)補(bǔ)。

沙庫(kù)巴曲纈沙坦鈉片新分類(lèi)報(bào)產(chǎn)情況

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

奧拉帕利

奧拉帕利屬于PARP抑制劑,通過(guò)抑制PARP,減少甚至阻止攜帶有受損BRCA基因的癌細(xì)胞進(jìn)行DNA修復(fù),達(dá)到殺死癌細(xì)胞死亡的目的。該產(chǎn)品由阿斯利康/默沙東聯(lián)合研發(fā),最早于2014年12月獲得FDA批準(zhǔn)上市,為全球首款PARP抑制劑,2021年全球銷(xiāo)售額達(dá)33.37億美元。

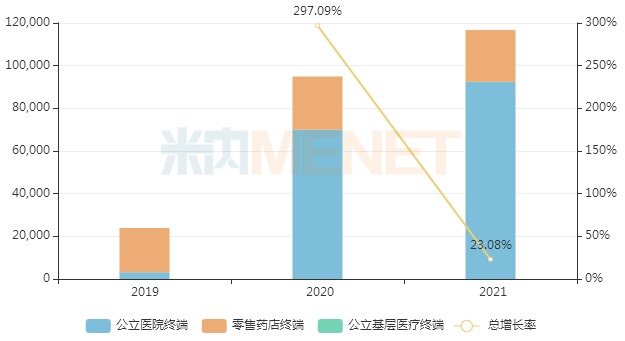

2018年8月,阿斯利康的奧拉帕利首次獲批進(jìn)入國(guó)內(nèi)市場(chǎng),2019年通過(guò)談判納入全國(guó)醫(yī)保乙類(lèi)目錄,2020年成功續(xù)簽并新增適應(yīng)癥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來(lái)奧拉帕利在中國(guó)三大終端6大市場(chǎng)的銷(xiāo)售規(guī)模逐年上漲,2021年首次突破10億元,同比增長(zhǎng)23.08%。

近年來(lái)中國(guó)三大終端6大市場(chǎng)奧拉帕利銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

據(jù)悉,奧拉帕利的化合物專(zhuān)利將于2024年到期,目前國(guó)內(nèi)有3家藥企以新注冊(cè)分類(lèi)提交該產(chǎn)品上市申請(qǐng),包括齊魯制藥、宣泰醫(yī)藥及湖南科倫制藥,其中齊魯制藥首家報(bào)產(chǎn),目前處于第一輪資料發(fā)補(bǔ)。

奧拉帕利片新分類(lèi)報(bào)產(chǎn)情況

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

布地奈德福莫特羅

布地奈德福莫特羅是由布地奈德(糖皮質(zhì)激素)和福莫特羅(長(zhǎng)效β2-受體激動(dòng)劑)組成的復(fù)方吸入劑,用于治療哮喘、慢性阻塞性肺疾病等。雖然布地奈德福莫特羅專(zhuān)利已到期,但其全球銷(xiāo)售額并未出現(xiàn)斷崖式下滑,2021年仍實(shí)現(xiàn)27.28億美元的銷(xiāo)售收入。

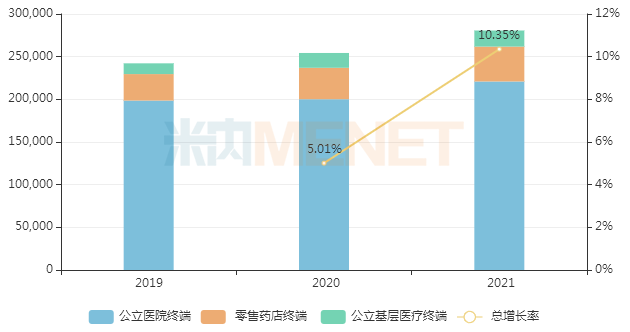

阿斯利康的布地奈德福莫特羅進(jìn)入國(guó)內(nèi)市場(chǎng)的時(shí)間較早,近年來(lái)在中國(guó)三大終端6大市場(chǎng)的銷(xiāo)售額逐年上漲,2018年首次突破20億元,2021年超過(guò)28億元,同比增長(zhǎng)10.35%。

近年來(lái)中國(guó)三大終端6大市場(chǎng)布地奈德福莫特羅銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

目前布局布地奈德福莫特羅仿制藥的企業(yè)并不多,作為國(guó)內(nèi)以吸入劑為主賽道之一的普銳特(倍特藥業(yè)子公司),最早布局布地奈德福莫特羅仿制藥。公司于2017年12月以仿制3類(lèi)提交布地奈德福莫特羅吸入氣霧劑上市申請(qǐng),目前正在開(kāi)展III期臨床。

布地奈德福莫特羅吸入劑新分類(lèi)申報(bào)情況

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

沙美特羅替卡松

沙美特羅替卡松是由沙美特羅(長(zhǎng)效β2-受體激動(dòng)劑)和氟替卡松(糖皮質(zhì)激素)組成的復(fù)方吸入劑,可治療哮喘、慢性阻塞性肺炎等。作為葛蘭素史克的重磅品種之一,沙美特羅替卡松2013年全球銷(xiāo)售額超過(guò)50億美元,之后隨著專(zhuān)利到期開(kāi)始下滑,但2021年仍超過(guò)10億美元。

葛蘭素史克的沙美特羅替卡松進(jìn)入國(guó)內(nèi)市場(chǎng)的時(shí)間也較早,近年來(lái)在中國(guó)三大終端6大市場(chǎng)的銷(xiāo)售額有所波動(dòng),2021年接近20億元,同比增長(zhǎng)6.23%。

近年來(lái)中國(guó)三大終端6大市場(chǎng)沙美特羅替卡松銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

目前有超10家藥企布局沙美特羅替卡松仿制藥,包括正大天晴、恒瑞、健康元等知名藥企,但由于仿制壁壘較高,至今國(guó)內(nèi)仍未有仿制藥獲批。

沙美特羅替卡松吸入劑新分類(lèi)申報(bào)情況

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

結(jié)語(yǔ)

在一致性評(píng)價(jià)持續(xù)推進(jìn)、集采常態(tài)化開(kāi)展、醫(yī)保常態(tài)化調(diào)整等政策推動(dòng)下,疊加藥審改革全面推進(jìn),“專(zhuān)利鏈接制度”并引入“首仿獨(dú)占期”,以及國(guó)內(nèi)藥企對(duì)藥品專(zhuān)利認(rèn)知的深入,國(guó)內(nèi)藥企除了加速對(duì)創(chuàng)新藥的布局之外,對(duì)具有市場(chǎng)及定價(jià)優(yōu)勢(shì)的首仿藥的爭(zhēng)奪也將日益激烈,尤其是全球銷(xiāo)售超10億美元的重磅品種。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)注:米內(nèi)網(wǎng)《中國(guó)三大終端6大市場(chǎng)競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:城市公立醫(yī)院和縣級(jí)公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實(shí)體藥店和網(wǎng)上藥店,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷(xiāo)售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至10月17日,如有疏漏,歡迎指正!