近段時間,國采相關(guān)消息頻頻傳出:云南、河南、長三角(滬浙皖)等地先后對國采到期藥品開展續(xù)標工作,涉及中選品種超100個,阿比特龍、辛伐他汀、紫杉醇、氨溴索等明星產(chǎn)品在列;第八批國采進入沖刺開標階段,米內(nèi)網(wǎng)數(shù)據(jù)顯示,40個入圍品種2021年在中國公立醫(yī)療機構(gòu)終端合計銷售額超過600億元,其中12個品種競爭激烈,滿足條件企業(yè)數(shù)達10家及以上,倍特藥業(yè)、復(fù)星醫(yī)藥、揚子江藥業(yè)等為主力。

集采引入“一供一備”制,采購周期有所延長

2022年11月,上海陽光醫(yī)藥采購網(wǎng)發(fā)布了新一批長三角(滬浙皖)聯(lián)盟集采(下文簡稱“聯(lián)盟集采”)文件,過程跌宕起伏、幾經(jīng)變遷,歷時近5個月,最終本次集采的中選結(jié)果于2023年3月正式出爐。

來源:上海陽光醫(yī)藥采購網(wǎng)

從集采要求看,此次聯(lián)盟集采范圍覆蓋滬、浙、皖三地,中選產(chǎn)品為43個國采采購期即將屆滿的品種(原納入44個,頭孢拉定口服常釋劑疑似流標),各品種首年約定采購量為各地首年采購量基數(shù)的60%。

中選產(chǎn)品采購周期上與第八批國采類似,接續(xù)的采購周期延至2025年年底,大約3年的采購期限。如此看來,2025年年底不僅是十四五規(guī)劃的最后截止期,也是各地完成集采計劃的考核期。

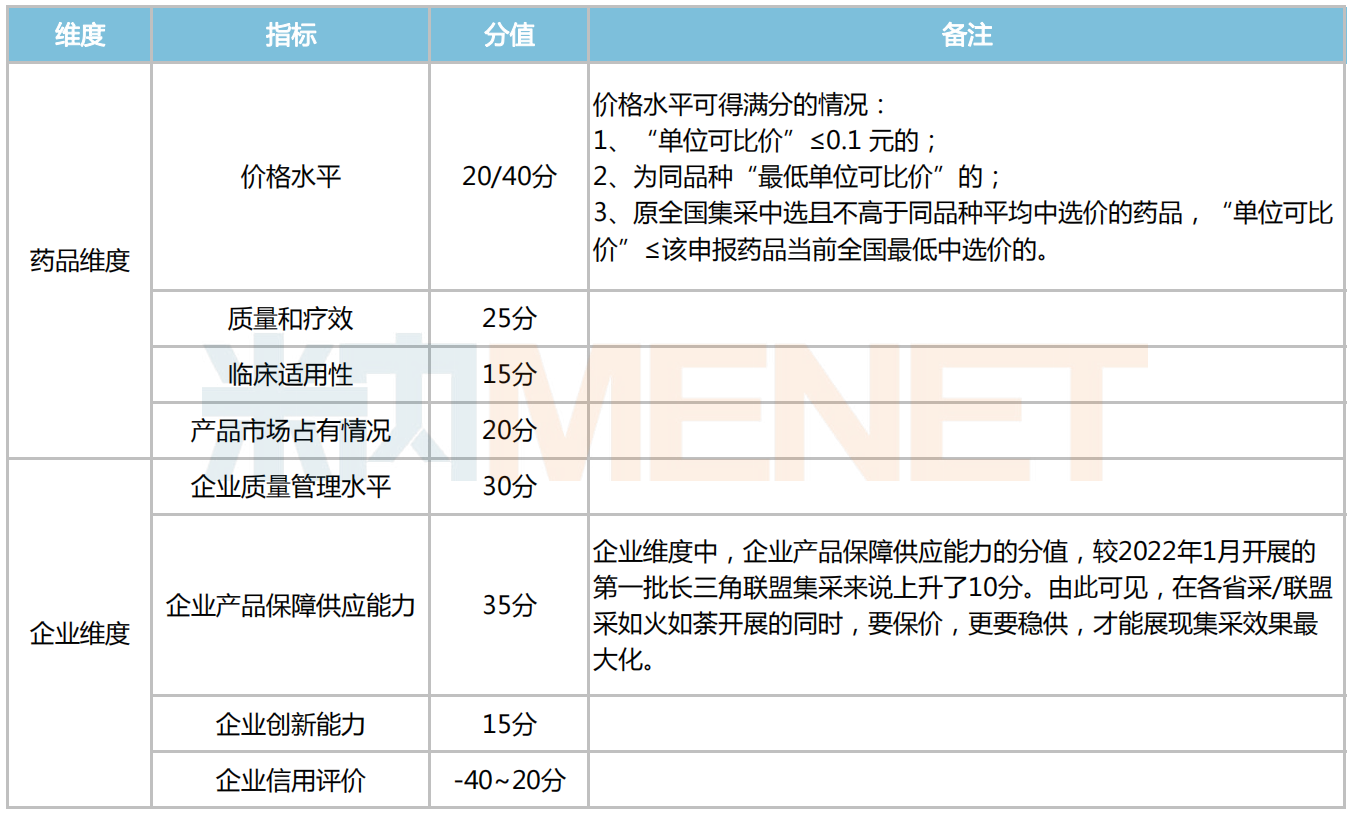

此外,集采規(guī)則也是耳熟能詳,采用綜合評分的方式,分為藥品維度和企業(yè)維度進行評分,最高分擬中選,體現(xiàn)出價低不是絕對優(yōu)勢。同時,引入了國采第七批“一供一備”機制,即同一個聯(lián)盟地區(qū)、同一個品種1家企業(yè)為中選企業(yè),另外引入1家擬中選但原國采沒選擇當?shù)毓?yīng)、且綜合得分排名第二的企業(yè)作為備供企業(yè);若該企業(yè)放棄供應(yīng),按綜合得分排序遞補確定備供企業(yè)。

綜合評分細則

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

值得一提的是,備供企業(yè)采用掛網(wǎng)方式,可按照其申報價格直接在備供地區(qū)掛網(wǎng)供應(yīng),若備供企業(yè)為原國采中選藥品的,可按其申報價格與原國采中選價格取低值掛網(wǎng)供應(yīng)。當主供企業(yè)無法滿足供應(yīng)省份市場需求時,備供企業(yè)可按照有關(guān)程序獲得主供企業(yè)身份。此舉能最大程度降低中選藥品出現(xiàn)斷供的概率,設(shè)置供應(yīng)的“雙保險”。

10億市場再洗牌!揚子江、恒瑞......收獲頗豐

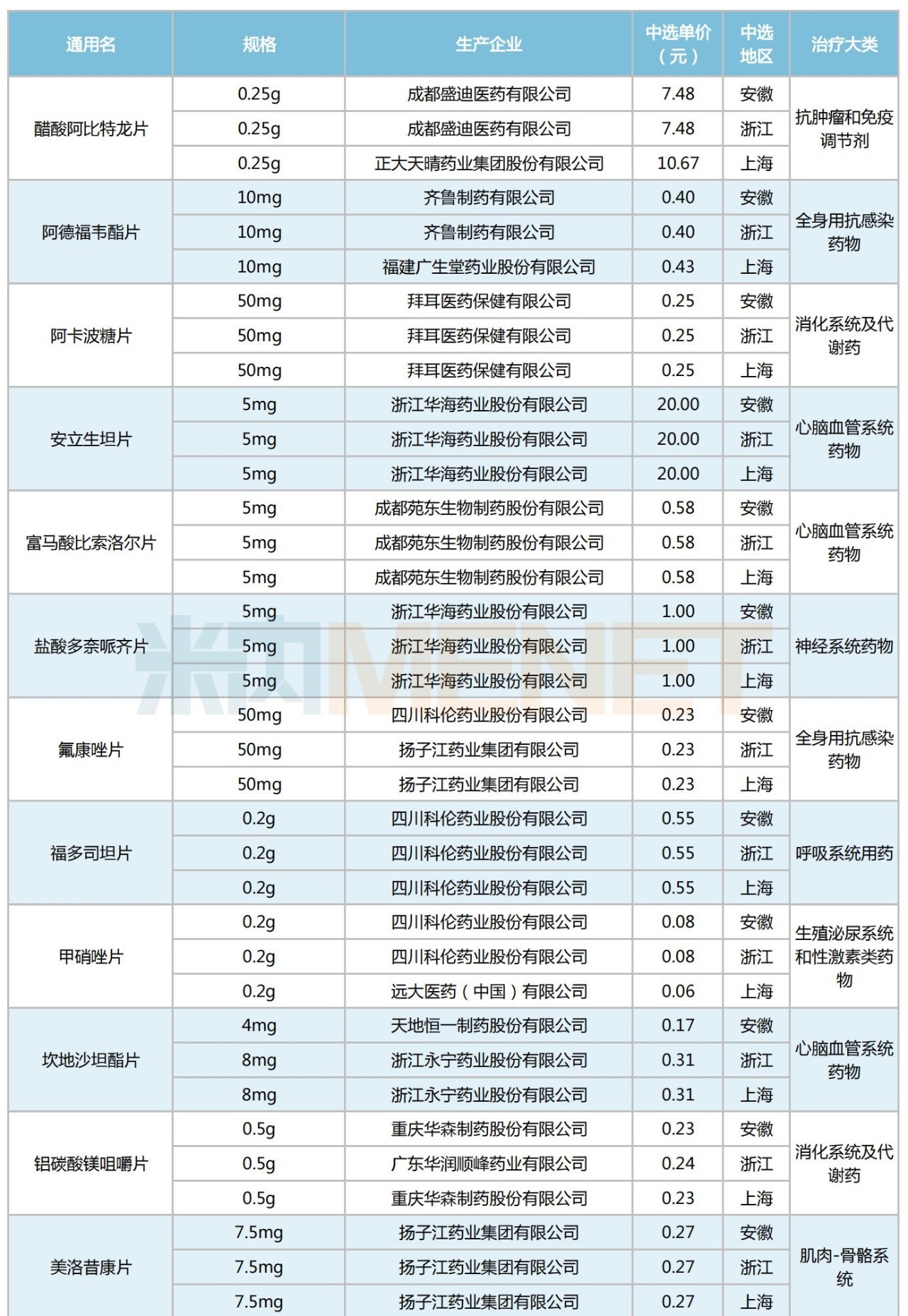

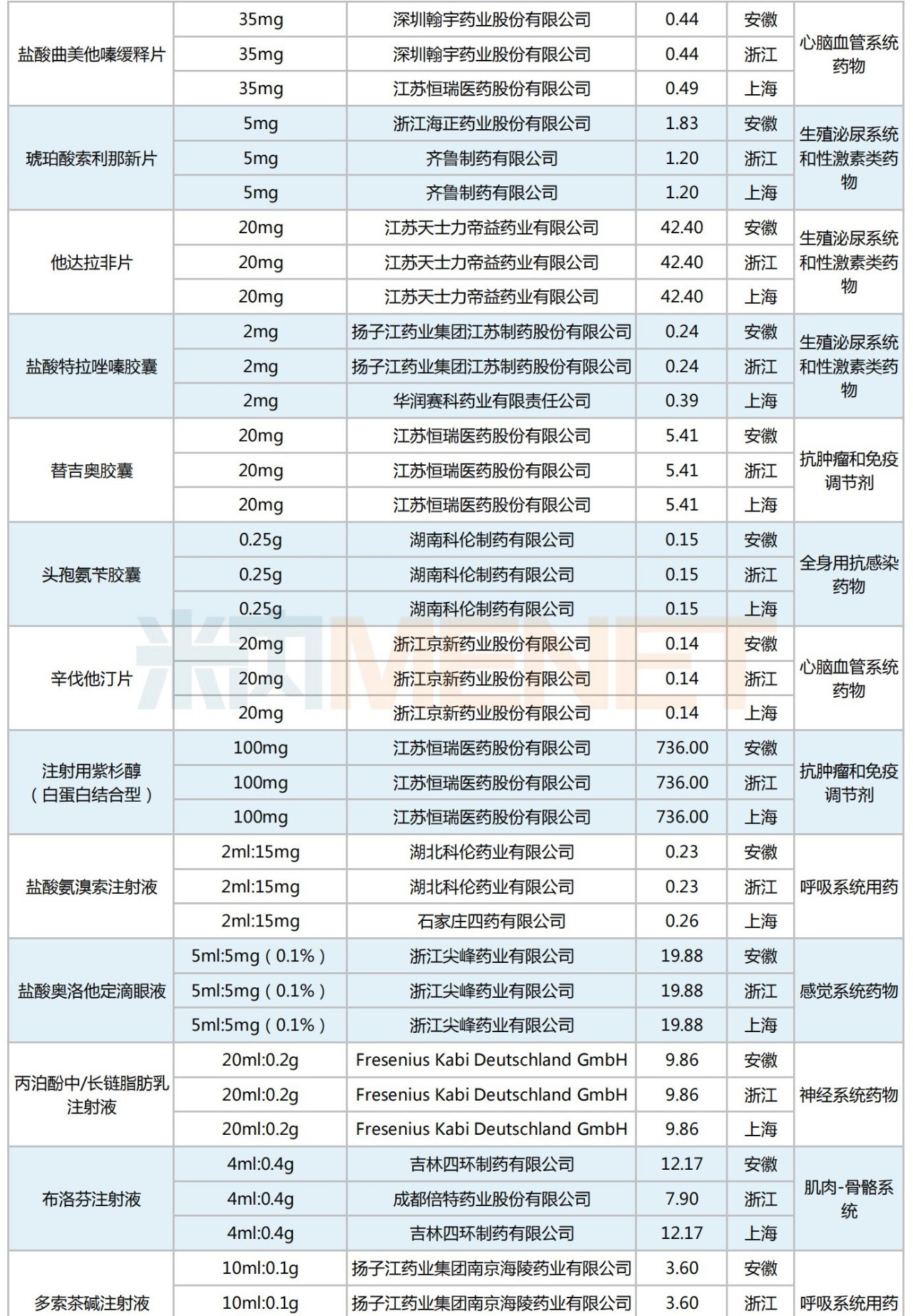

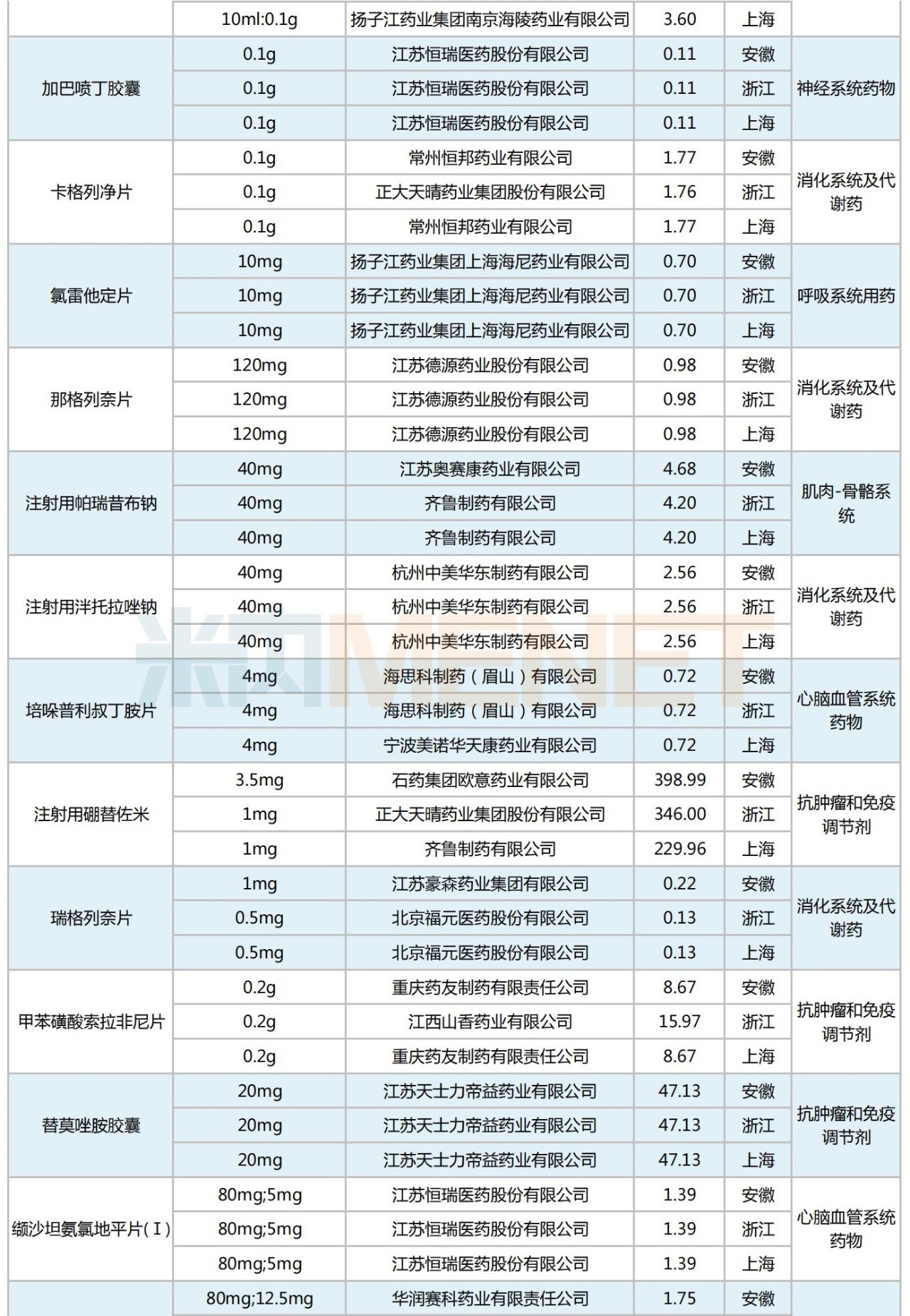

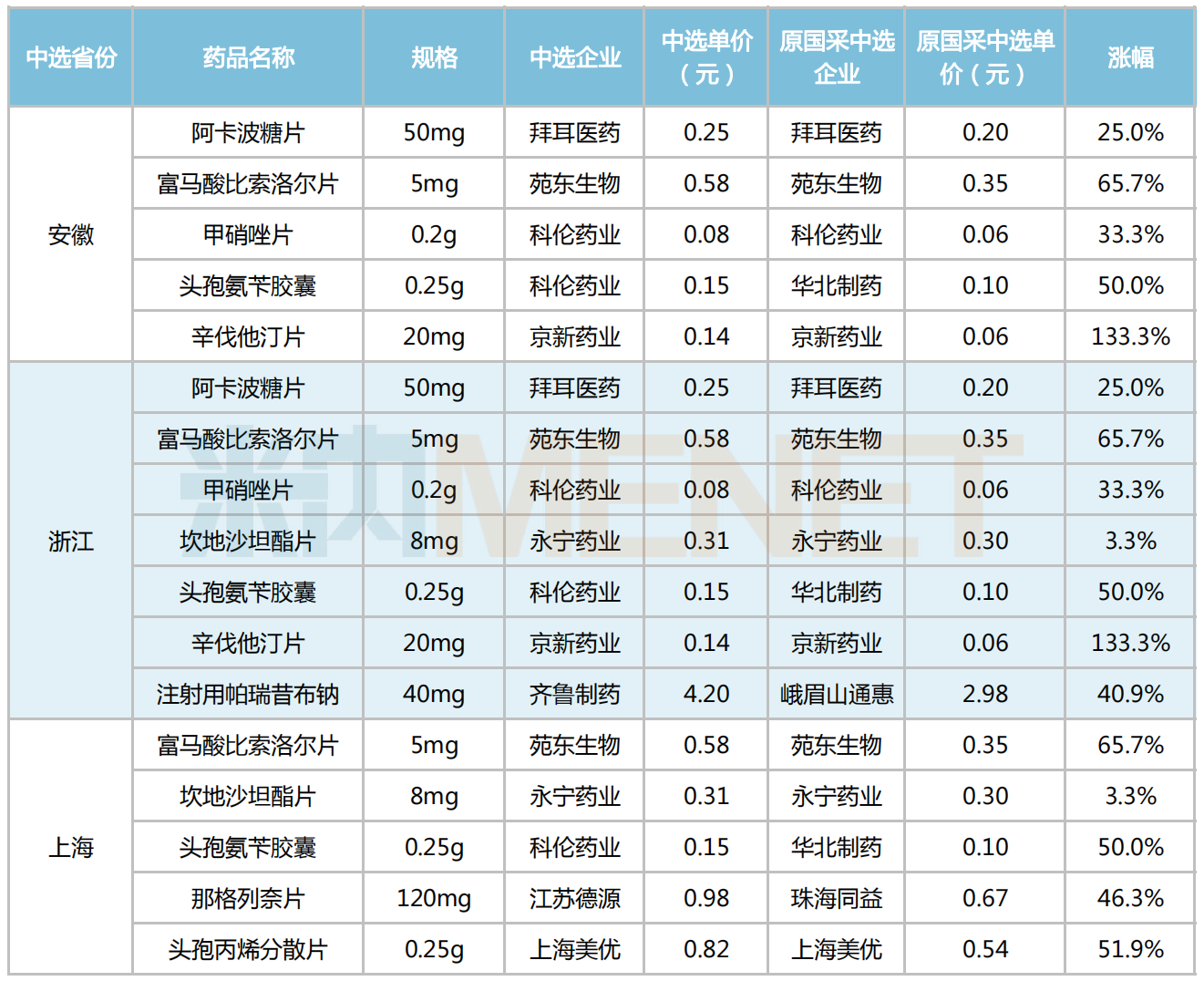

此次聯(lián)盟集采共有43個藥品中選,均為已納入國采的品種,涉及批次包括第二、四批國采。從治療大類看,中選品種以心腦血管系統(tǒng)藥物、抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥為主,各占據(jù)6個及以上席位。

滬浙皖三?。ㄊ校┞?lián)盟集采中選品種情況

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

從中選價格看,與原國采中選價相比,此次聯(lián)盟集采仍以降價產(chǎn)品居多,但也不乏苑東生物的富馬酸比索洛爾片、京新藥業(yè)的辛伐他汀片、齊魯制藥的注射用帕瑞昔布鈉、科倫藥業(yè)的甲硝唑片、拜耳醫(yī)藥的阿卡波糖片等17款出現(xiàn)漲價的產(chǎn)品,平均漲幅為51%,最高單品漲幅達133%。

京新藥業(yè)的辛伐他汀片在此次聯(lián)盟集采的成績十分亮眼,對比國采中選價漲價133%成功中選。這也從側(cè)面反映出,國采中選并不是一味地降價,而會因應(yīng)產(chǎn)品療效、臨床需求等綜合因素對中選價格進行調(diào)整,給企業(yè)與患者最大的讓利。

聯(lián)盟集采出現(xiàn)漲價的中選產(chǎn)品

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

中選企業(yè)方面,揚子江藥業(yè)、恒瑞醫(yī)藥、齊魯制藥等均有10個及以上產(chǎn)品中選(區(qū)分中選省份,按產(chǎn)品數(shù)統(tǒng)計)。

揚子江藥業(yè)在此次聯(lián)盟集采中有14個產(chǎn)品中選,涉及氟康唑片、美洛昔康片、鹽酸特拉唑嗪膠囊、多索茶堿注射液、氯雷他定片、玻璃酸鈉滴眼液等品種。其中,揚子江的多索茶堿注射液2022Q1~Q3在滬浙皖三省(市)公立醫(yī)院終端市場占比約31%,在品牌格局中位居TOP2。此次揚子江獨家攬下三?。ㄊ校┑墓┴涃Y格,有望進一步加速其產(chǎn)品市場的擴容。

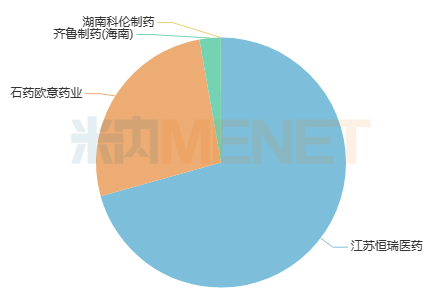

恒瑞醫(yī)藥則有13個產(chǎn)品中選,包括鹽酸曲美他嗪緩釋片、替吉奧膠囊、注射用紫杉醇(白蛋白結(jié)合型)、加巴噴丁膠囊、纈沙坦氨氯地平片(Ⅰ)等品種。其中,注射用紫杉醇(白蛋白結(jié)合型)2021年在滬浙皖三?。ㄊ校┕⑨t(yī)院終端銷售額超1.8億元,同比增長28.15%,恒瑞醫(yī)藥以超70%的市場份額穩(wěn)居品牌TOP1,實力不容小覷。

2021年滬浙皖三?。ㄊ校┕⑨t(yī)院終端注射用紫杉醇(白蛋白結(jié)合型)品牌格局

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院藥品終端競爭格局

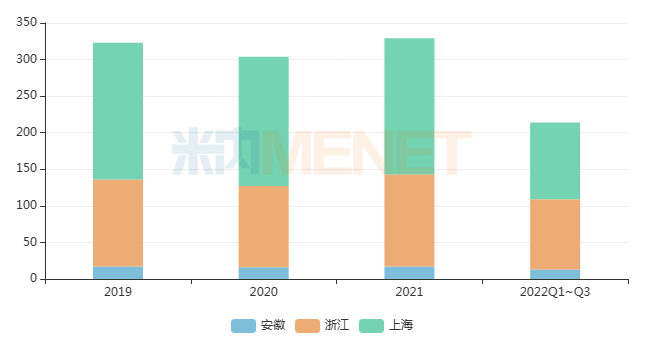

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點省市公立醫(yī)院終端,滬浙皖三省(市)2019-2021年的合計銷售額均在300億元以上。本輪聯(lián)盟集采共納入43個藥品,2021年在其公立醫(yī)院終端的合計銷售額超過10億元。

近年來滬浙皖三?。ㄊ校┕⑨t(yī)院終端銷售規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院藥品終端競爭格局

第八批國采開標在即,倍特、復(fù)星......蓄勢待發(fā)

一方面,各省國采續(xù)標工作如火如荼地開展;另一方面,第八批國采開標之日也漸行漸近。

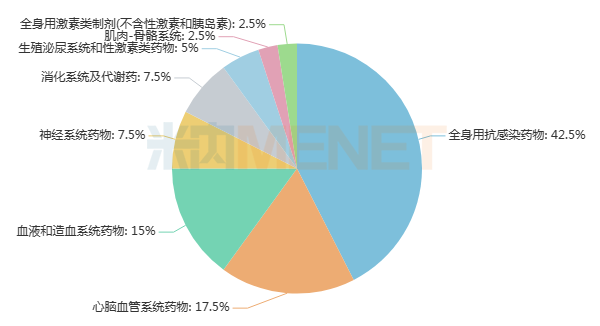

3月初,上海陽光醫(yī)藥采購網(wǎng)正式下發(fā)第八批全國藥品集中采購文件,新一批國采擬于3月29日在海南省陵水縣開標,共計納入40個品種(106個品規(guī)),米內(nèi)網(wǎng)數(shù)據(jù)顯示,這40個品種2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額合計超過600億元,其中12個品種競爭激烈,參與競爭企業(yè)數(shù)(以集團計,同個品種同個集團下多個子公司過評的視為1家)達10家及以上。

40個品種中,涉及過評品種數(shù)達5個及以上的國內(nèi)企業(yè)(按集團計)有10家,包括倍特藥業(yè)、復(fù)星醫(yī)藥、揚子江藥業(yè)、科倫藥業(yè)、華潤醫(yī)藥、齊魯制藥、中國生物制藥、山東新時代等國內(nèi)知名大藥企。

從劑型分布及治療領(lǐng)域看,40個品種中有27個為注射劑,占比超過65%,10個為口服常釋劑型,顆粒劑、緩釋控釋劑型及口服溶液劑均有1個;涵蓋8個治療大類,以全身用抗感染藥物、心腦血管系統(tǒng)藥物、血液和造血系統(tǒng)藥物為主,均有6個及以上品種納入第八批國采。

40個品種治療大類分布

此外,第八批國采文件還指出:①各品種采購周期為自中選結(jié)果執(zhí)行之日起至2025年12月31日。在統(tǒng)一采購周期的前提下,對中選企業(yè)少的品種來說,相當于延長了采購周期;②對部分臨床易斷供產(chǎn)品新增“第二備供”機制,設(shè)置供應(yīng)的“多重保險”;③針對第八批國采注射劑品種較多的特點,重新規(guī)范了注射劑擬中選價格計算等規(guī)則;④嚴厲打擊集采過程中“圍標、串標、弄虛作假”等違規(guī)問題......

總體而言,第八批國采結(jié)合前幾批集采的經(jīng)驗,在產(chǎn)品層面、采購周期、供備情況上不斷進行優(yōu)化,讓集采規(guī)則更顯科學(xué)性及人性化。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點省市公立醫(yī)院化學(xué)藥終端競爭格局數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至3月10日,如有疏漏,歡迎指正!