近日,揚子江的鹽酸納布啡注射液3類仿制上市申請第二個受理號(CYHS2000430)獲得CDE承辦,2020年1月獲得承辦的受理號(CYHS2000059)正在審評審批中,可見揚子江對該產(chǎn)品十分重視,目前該產(chǎn)品僅有人福獲得批文。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構終端止痛藥市場規(guī)模接近184億,是神經(jīng)系統(tǒng)藥物5個破百億的亞類中增速最快的,TOP3藥企揚子江、拜耳、恒瑞合攬超半壁江山。

TOP3企業(yè)合計破百億,恒瑞飆漲37%

表1:中國公立醫(yī)療機構終端止痛藥TOP3企業(yè)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端止痛藥市場企業(yè)格局中,銷售額超過10億以上級別的企業(yè)僅有3家,TOP3企業(yè)合計銷售額超過104億元,合計市場份額也漲至57%左右。

2015-2019年間,“一哥”寶座被揚子江穩(wěn)穩(wěn)守住,市場份額從2015年的30.26%一路飆漲至2019年的36.94%;第二家國內(nèi)藥企恒瑞從2018年起突破10億規(guī)模,2019年上漲至16.6億元,增速超過37%,是最近幾年的最高值,市場份額也從2015年的5.74%上漲至2019年的9.03%。

表2:2019年至今批準生產(chǎn)的止痛藥新品情況

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0

國內(nèi)藥企中,宜昌人福藥業(yè)2019年飆升至TOP5。2020年3月,人福醫(yī)藥發(fā)布公告稱,該企業(yè)的鹽酸阿芬/太/尼/注射液3類仿制上市申請獲批生產(chǎn)并視同過評,預計該產(chǎn)品進入市場后能為人福的業(yè)績添新動力。

TOP10產(chǎn)品3個超10億,人福獨家止痛藥遭哄搶

表3:中國公立醫(yī)療機構終端止痛藥產(chǎn)品TOP10

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

在中國公立醫(yī)療機構終端,2018年起超10億的止痛藥上漲至3個:地佐辛注射液2019年飆漲至60億元級別,阿司匹林腸溶片是唯一超10億的口服止痛藥;酒石酸布托啡諾注射液為恒瑞的獨家產(chǎn)品,2018年突破10億元關口,2019年上漲至16億。

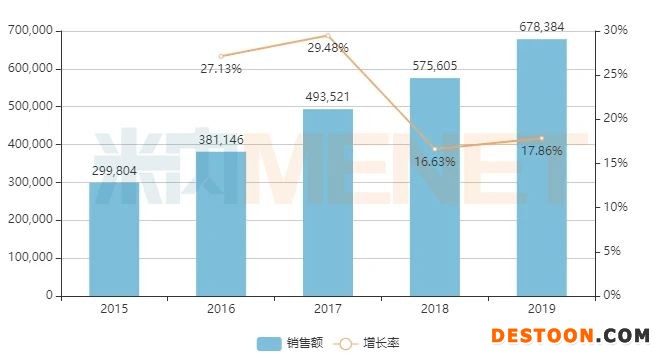

圖1:地佐辛注射液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

地佐辛注射液是揚子江藥業(yè)集團在止痛藥領域的主打產(chǎn)品,2015-2017年有快速攀升的態(tài)勢,2018-2019年上漲態(tài)勢放緩。近期,不少省份都公布了地方醫(yī)保的“清退”細則,預計地佐辛注射液未來的銷售會受到一定程度的影響,加上南京優(yōu)科制藥的6類仿制也獲批上市了,揚子江這個60億大品種未來將走向何方?我們將繼續(xù)跟進。

圖2:阿司匹林腸溶片的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

阿司匹林具有解熱、鎮(zhèn)痛、抗炎、抗風濕和抗血小板聚集等多方面的藥理作用,阿司匹林腸溶片是唯一銷售額超10億的內(nèi)服止痛藥。最近幾年,該產(chǎn)品在中國公立醫(yī)療機構終端的銷售額不斷攀升,2017年突破20億元,2019年上漲至24億元。

領軍企業(yè)拜耳的市場份額保持在80%以上,2019年銷售額達19.7億元,增速為6.93%;國內(nèi)藥企中沈陽奧吉娜藥業(yè)市場份額從2015年的6.81%上漲至2019年9.18%。

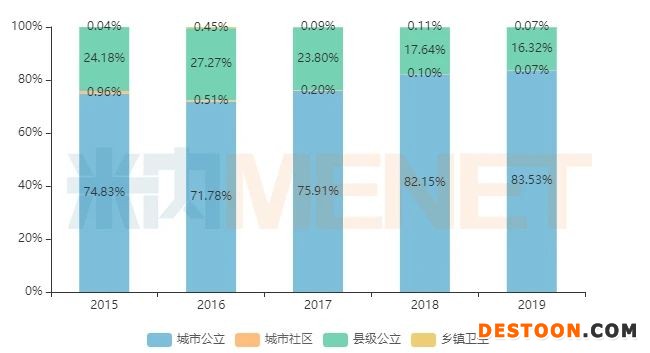

圖3:酒石酸布托啡諾注射液的渠道格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

酒石酸布托啡諾注射液是恒瑞的獨家產(chǎn)品,2018年成長為10億品種,2019年上漲至16.6億元,最近兩年的增速保持在30%以上。從渠道來看,恒瑞加大了城市公立醫(yī)院的布局,2015年的占比為74%左右,最近兩年上漲至80%以上。

184億止痛藥市場過評產(chǎn)品僅3個,18個首家過評值得期待

表4:截至目前已過評的止痛藥情況

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至2020年7月1日,通過及視同通過一致評價的止痛藥涉及3個產(chǎn)品,其中對乙酰氨基酚片過評企業(yè)達15家,人福的鹽酸阿芬/太/尼注射液為新分類獲批視同過評,鹽酸曲馬多片目前僅有石藥歐意過評。

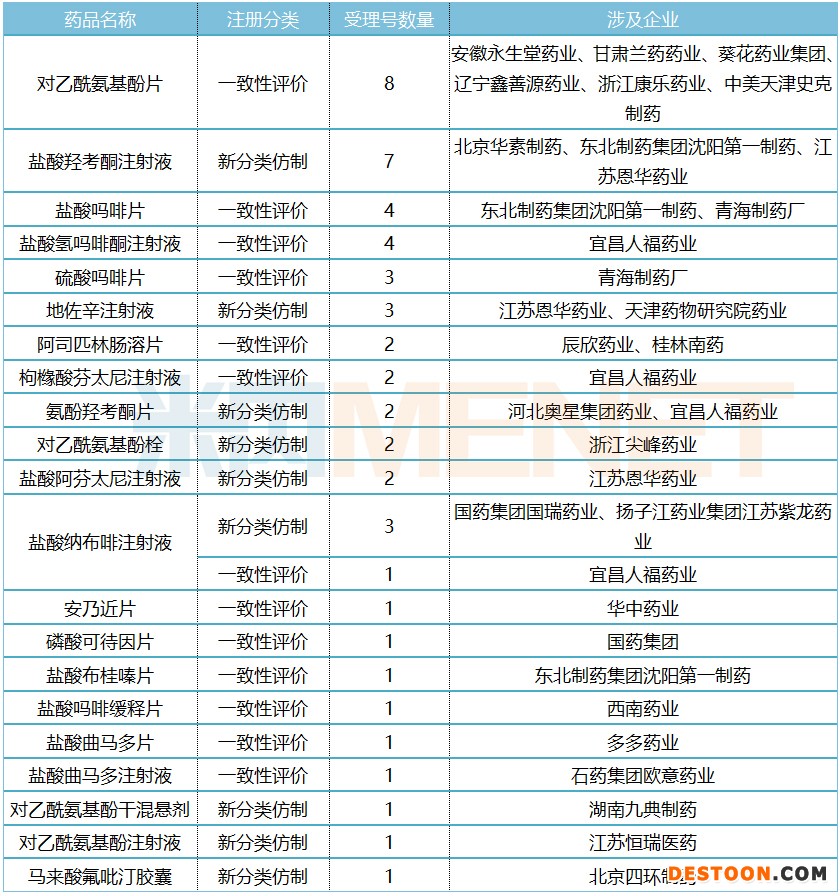

表5:目前在審的止痛藥一致性評價補充申請及新分類仿制上市申請的情況

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0

截至目前,在審的止痛藥一致性評價補充申請及新分類仿制上市申請涉及21個產(chǎn)品,其中18個目前暫無企業(yè)過評,地佐辛注射液、阿司匹林腸溶片、氨酚羥考酮片、鹽酸納布啡注射液以及鹽酸羥考酮注射液為中國公立醫(yī)療機構終端TOP10產(chǎn)品。

氨酚羥考酮片以及鹽酸羥考酮注射液目前市場上僅有進口批文,尚無國內(nèi)仿制產(chǎn)品。目前氨酚羥考酮片主要的競爭企業(yè)有河北奧星集團藥業(yè)、宜昌人福藥業(yè),均以3類仿制申報上市,若順利獲批則視同過評,人福在2020年2月獲得承辦有時間優(yōu)勢。北京華素制藥、東北制藥、江蘇恩華藥業(yè)在爭奪鹽酸羥考酮注射液的國內(nèi)首仿,均以4類仿制申報上市,獲批視同過評,最早獲得承辦的是東北制藥。

鹽酸納布啡注射液目前市場上僅有人福獲得批文,該公司的一致性評價補充申請于2019年12月獲得承辦,正在審評審批中。人福的獨家產(chǎn)品上市后銷售成績一路飆漲,吸引到了揚子江與國藥集團兩大國內(nèi)巨頭前來爭奪市場,揚子江的兩個受理號分別于2020年1月、6月獲得承辦,國藥集團的1個受理號于2020年5月獲得承辦,最終誰能率先與人福并肩分享市場,我們拭目以待。

來源:CDE官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫

審評數(shù)據(jù)統(tǒng)計截至2020年7月1日,如有錯漏,敬請指正。

110102000668(1)號

110102000668(1)號