1月15日訊 2020年是不平凡的一年。米內(nèi)網(wǎng)統(tǒng)計數(shù)據(jù)顯示,2020年1-3季度,在疫情影響下,國內(nèi)重點(diǎn)省市公立醫(yī)院用藥金額為1518億元,較上一年同期下降了11.44%。

近兩年,優(yōu)先審評審批、醫(yī)保談判及采購新政為新藥開發(fā)打開了綠色通道,預(yù)計2020年國家藥監(jiān)局藥品注冊批文超過800張。在一致性評價、國家?guī)Я坎少徆芾韯?chuàng)新的大趨勢下,仿制藥銷售額占藥品總體市場比重逐年降低,增速大幅放緩,創(chuàng)新藥已經(jīng)成為醫(yī)藥產(chǎn)業(yè)發(fā)展的潛力股。

排行榜單

新冠陰影下藥品市場穩(wěn)步增長

衛(wèi)健委最新數(shù)據(jù)顯示,2020年1-8月全國醫(yī)療衛(wèi)生機(jī)構(gòu)總診療人次同比下降16.10%,其中醫(yī)院同比下降17.20%,基層醫(yī)療衛(wèi)生機(jī)構(gòu)同比下降13.80%。在新冠疫情等多種因素作用下,以醫(yī)院為主體的藥品銷售額下滑。

受醫(yī)療控費(fèi)與集采限價等因素疊加,以及新冠病毒肺炎疫情影響,2020年1-3季度重點(diǎn)省市公立醫(yī)院門診量大幅下降,藥品剛性需求在社區(qū)醫(yī)療中心和零售終端不斷強(qiáng)化。

2019年,全球藥品市場規(guī)模達(dá)1.2249萬億美元,預(yù)測2020年將達(dá)到1.3840萬億美元,同比上一年增長率超過12%。在新冠疫情大流行形勢下,全球經(jīng)濟(jì)空前衰退,而藥品市場穩(wěn)步增長。2020年中國醫(yī)藥制造業(yè)營業(yè)收入仍然保持3%的增長率。南方所預(yù)測2021年有望突破2.66萬億元,同比增長約8.2%。

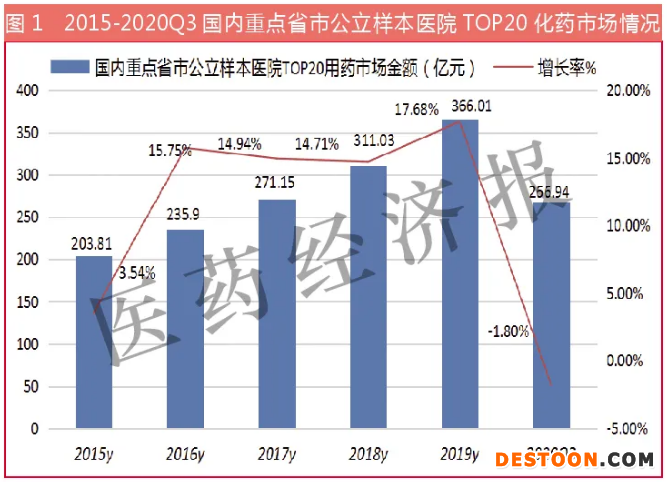

重點(diǎn)公立醫(yī)院TOP20化藥

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院TOP20化藥銷售額為266.94億元,占全部用藥市場的17.59%,較上一年同期下滑了1.80%。相比2019年1-3季度國內(nèi)重點(diǎn)省市公立醫(yī)院TOP20化藥品種市場銷售額278.42億元下降了4.12%。

2020年1-3季度,新進(jìn)入TOP20化藥榜單的有:奧希替尼、他克莫司、碘克沙醇、利妥昔單抗和雷貝拉唑等5個藥物,其用藥金額較上一年同期增長了10.15%。

回顧2019年的TOP20品種,淘汰出局的5個藥物中:阿托伐他汀鈣首當(dāng)其沖,從2019年的第6名后移到26名;莫西沙星從2019年的第10名后移到21名;氯吡格雷從2019年的第11名后移到28名;泮托拉唑從2019年的第18名后移到23名;培美曲塞從2019年的第19名后移到22名。

2020年1-3季度,上述退出TOP20的5個藥物用藥金額較上年同期下降了28.27%,直接費(fèi)用下降了15.23億元。不難看出,在國家醫(yī)保新政的影響下,化藥、生物藥品已開始步入大浪淘沙的新周期。

TOP5位次固若金湯

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年國內(nèi)重點(diǎn)省市公立醫(yī)院TOP5化藥用藥金額為136.02億元,同比上一年增長10.99%,分別是:血液造血類的人血白蛋白、氯化鈉、抗腫瘤藥紫杉醇、精神止痛藥地佐辛和抗生素藥美羅培南。2020年1-3季度TOP5藥品排序沒有變化,但在疫情直接影響門診率和住院率等因素的作用下,TOP5用藥金額為96.11億元,占據(jù)前20個藥物的36%,較上一年同期下降了5.31%。

2020年1-3季度,TOP20化藥中增長率超過10%的有5個品種,分別是:人血白蛋白增長15.85%,聚乙二醇化重組人粒細(xì)胞刺激因子增長18.80%,貝伐珠單抗增長14.94%,他克莫司增長10.73%,奧希替尼增長77.6%。

星光熠熠

奧希替尼排名前移

奧希替尼片是英國阿斯利康公司開發(fā)上市的藥物,2015年11月獲美國FDA批準(zhǔn)上市,商品名為Tagrisso。適用于既往經(jīng)表皮生長因子受體酪氨酸激酶抑制劑治療時或治療后出現(xiàn)疾病進(jìn)展,并且經(jīng)檢測確認(rèn)存在EGFR T790M突變陽性的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌成人患者的治療。2017年3月22日,國家藥監(jiān)局批準(zhǔn)奧希替尼在中國注冊,商品名為泰瑞沙。

據(jù)阿斯利康年報,2019年全球奧希替尼銷售額為31.89億美元,同比上一年增長率為71.45%,該藥是阿斯利康銷售額居首位的品種。據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2020年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院奧希替尼用藥金額為11.54億元,較上一年同期增長了77.6%。從2019年國內(nèi)公立醫(yī)院用藥金額排行榜的第29位前移到2020年1-3季度的第11位。

截至2020年11月中旬,貝達(dá)藥業(yè)的恩沙替尼獲批注冊后,國內(nèi)醫(yī)院使用的抗腫瘤小分子靶向藥物已超過50個,奧希替尼居榜首。目前僅有江蘇萬邦生化醫(yī)藥進(jìn)行了奧希替尼的開發(fā),2020年8月3日完成了生物等效性試驗(yàn)。

單抗進(jìn)入臨床增長期

據(jù)公開數(shù)據(jù),我國心腦血管疾病、癌癥、慢性呼吸系統(tǒng)疾病、糖尿病四類疾病為代表的慢性非傳染性疾病導(dǎo)致的死亡人數(shù)占總死亡人數(shù)的88%,導(dǎo)致的疾病負(fù)擔(dān)占總疾病負(fù)擔(dān)的70%以上。

2019年7月15日發(fā)布的《國務(wù)院關(guān)于實(shí)施健康中國行動的意見》(國發(fā)〔2019〕13號)中,針對心腦血管疾病、癌癥、慢性呼吸系統(tǒng)疾病、糖尿病四類重大慢性病開展防治行動。更為重要的是,臨床用藥增長點(diǎn)轉(zhuǎn)入抗惡性腫瘤、單克隆抗體和小分子靶向藥。

近幾年,生物基因工程、細(xì)胞工程、蛋白質(zhì)工程、發(fā)酵工程等生物技術(shù)促使大分子藥物快速發(fā)展,用藥金額逐年增長。2019年國內(nèi)重點(diǎn)省市公立醫(yī)院TOP20藥物中,大分子類藥物用藥金額超過110億元,同比上一年增長25.18%。

2020年1-3季度國內(nèi)重點(diǎn)省市公立醫(yī)院TOP20藥物中,貝伐珠單抗、曲妥珠單抗、利妥昔單抗、聚乙二醇化重組人粒細(xì)胞刺激因子等8個大分子類用藥金額為84.28億元,較上一年同期增長2.56%。入圍的單克隆抗體藥物是貝伐珠單抗、曲妥珠單抗、利妥昔單抗3個品種。