11月22日,石藥宣布以1億元首付款,以及最高1億元的開發(fā)里程碑付款、銷售里程碑付款和銷售提成,獲得了康諾亞旗下的創(chuàng)新藥物CM326在幾個呼吸系統(tǒng)疾病上的獨家授權(quán)開發(fā)及商業(yè)化權(quán)益。無獨有偶,11月21日晚,恒瑞宣布耗資12億元引進(jìn)基石藥業(yè)CTLA-4單克隆抗體CS1002。

作為老牌大藥企向創(chuàng)新轉(zhuǎn)型的Big Pharma代表,今年以來,石藥和恒瑞加快“買買買”,均已出手4次,累計投入最高分別可達(dá)15.7億元和29.25億元,兩大巨頭的豪擲彰顯了其布局創(chuàng)新的決心。隨著集采深入推進(jìn),仿制藥利潤縮減,將引來越來越多傳統(tǒng)藥企布局創(chuàng)新藥,“license-in”將是快速切入的一種方式。

石藥、恒瑞今年均已出手四次

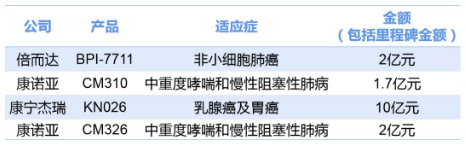

今年以來,石藥已引進(jìn)4款藥物,其中2款為呼吸系統(tǒng)用藥,2款為抗腫瘤藥物。除了最新一筆與康諾亞的再度合作,3月9日,石藥集團(tuán)宣布以2億元入股的方式獲得上海倍而達(dá)旗下第三代不可逆EGFR-TKI(BPI-7711)的商業(yè)化權(quán)益;3月10日,石藥集團(tuán)公告稱全資附屬公司津曼特生物已與康諾亞生物訂立協(xié)議,引進(jìn)CM310(一種抗IL-4Rα的重組人源化單抗)在中重度哮喘和慢性阻塞性肺病(COPD)等呼吸系統(tǒng)疾病獨家授權(quán)開發(fā)及商業(yè)化;8月23日,石藥集團(tuán)與康寧杰瑞達(dá)成合作協(xié)議,獲得HER2雙抗KN026在乳腺癌及胃癌領(lǐng)域的獨家開發(fā)及商業(yè)化授權(quán)。根據(jù)協(xié)議,康寧杰瑞可獲得1.5億元預(yù)付款,4.5億元開發(fā)里程碑金額及4億元銷售里程碑金額。此外,還將獲得兩位數(shù)比例的銷售分成。

石藥今年4筆“license-in”

一年之內(nèi)出手4次,累計花出超15億元,“買買買”或許已成為石藥的重要戰(zhàn)略之一。事實上,從2020年開始,石藥就開始強調(diào)引進(jìn)產(chǎn)品。據(jù)媒體報道,為了推動BD合作,石藥對其業(yè)務(wù)拓展部進(jìn)行了重組,團(tuán)隊引進(jìn)了羅氏、第一三共、阿斯利康、美國通用等大型跨國藥企人才,在5個月時間里,該部門評估了110多個項目,其中腫瘤/免疫腫瘤項目最多,達(dá)到60個,腦卒中/中樞神經(jīng)項目6個,呼吸項目12個。

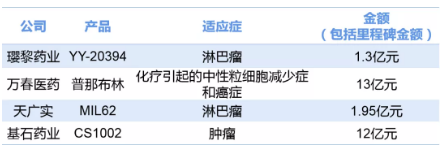

同樣在今年,“研發(fā)一哥”恒瑞分別與瓔黎藥業(yè)、萬春醫(yī)藥、天廣實、基石藥業(yè)4家創(chuàng)新藥企達(dá)成了合作,為管線增添了3款Ⅲ期臨床階段的藥物和一款CTLA-4單抗,均為抗腫瘤藥物。

今年2月8日,恒瑞通過向瓔黎藥業(yè)股權(quán)投資2000萬美元,獲得了PI3kδ抑制劑YY-20394在大中華地區(qū)的聯(lián)合開發(fā)權(quán)益以及排他性獨家商業(yè)化權(quán)益;8月27日,大連萬春授予恒瑞醫(yī)藥GEF-H1激活劑普那布林在大中華地區(qū)的聯(lián)合開發(fā)權(quán)益以及獨家商業(yè)化權(quán)益。恒瑞醫(yī)藥為此需支付首付款加里程碑款總額不超過13億元;9月6日,北京天廣實授予恒瑞醫(yī)藥針對第三代抗CD20抗體MIL62在大中華地區(qū)的排他性獨家商業(yè)化權(quán)益,同時共同開展MIL62與相關(guān)產(chǎn)品聯(lián)用的臨床研究。為此,恒瑞醫(yī)藥作為基石投資人向天廣實進(jìn)行約3000萬美元的股權(quán)投資。其中,恒瑞與大連萬春的交易金額也一度刷新了本土Big Pharma與Biotech的交易紀(jì)錄。

恒瑞今年4筆“license-in”

業(yè)界評價稱,孫飄揚回歸后,恒瑞找到了BD的靈感。恒瑞醫(yī)藥舉辦首屆研發(fā)日也重新定義了創(chuàng)新:不僅探索全新靶點,承擔(dān)更高研發(fā)風(fēng)險,解決未滿足的臨床需求,還要充分發(fā)掘在研靶點在多種適應(yīng)癥上的潛力,并在治療疾病領(lǐng)域布局多種不同作用機理的產(chǎn)品,形成互補和增益。此外,恒瑞表示需要在平臺化、BD和國際化上做出更多突破。

恒瑞與石藥顯然已從自研轉(zhuǎn)向“自研+引進(jìn)”兩條腿走路的模式。石藥董事長蔡東晨曾對外表示,醫(yī)保準(zhǔn)入、集采政策都在加速淘汰落后企業(yè)。仿制藥不能拯救傳統(tǒng)藥企,路只有一條,就是創(chuàng)新,沒有創(chuàng)新就意味著死。自己有能力建隊伍就自己做,如果實在做不了就買,買了以后讓CRO做臨床,獲批幾個獨家品種。

恒瑞醫(yī)藥高級副總經(jīng)理、全球研發(fā)總裁張連山出席活動時也曾表示,對于外部合作,恒瑞其實一直保持開放心態(tài)。關(guān)注外部創(chuàng)新的進(jìn)展,積極引進(jìn)高質(zhì)量品種,只要是公司內(nèi)部沒有布局的、或者是有布局但不夠好或進(jìn)度太慢的項目,符合公司發(fā)展策略的品種和項目,恒瑞都很愿意與行業(yè)領(lǐng)先的企業(yè)合作。

加速創(chuàng)新 集采影響或消退

石藥、恒瑞如此大跨步地加速創(chuàng)新引進(jìn),與國內(nèi)醫(yī)藥市場環(huán)境不無關(guān)系,這從兩家企業(yè)最新的三季報便可窺知一二。

石藥集團(tuán)披露的2021年度三季報顯示:石藥集團(tuán)收入206.4億元,同比增長7.4%;凈利潤達(dá)到43.35億元,增長23.2%。其中,成藥業(yè)務(wù)收入168.02億元:神經(jīng)系統(tǒng)疾病產(chǎn)品收入55.05億元;抗腫瘤產(chǎn)品收入57.78億元。

作為石藥的獨家產(chǎn)品,2020年神經(jīng)系統(tǒng)用藥恩必普銷售額達(dá)到65億元。在2020年的醫(yī)保談判中,恩必普醫(yī)保支付價格平均降低52%,這也導(dǎo)致今年三季報顯示其銷售收入同比減少11.2%。

如今,作為石藥長期布局的領(lǐng)域,抗腫瘤藥正在加速發(fā)力。半年報顯示,其腫瘤藥三大單品都實現(xiàn)快速增長:多美素銷售收入增加51%,津優(yōu)力增加12.8%,克艾力增加17.9%,成為營收增長主要來源。其中,克艾力是第二輪集采產(chǎn)品,進(jìn)入集采后放量顯著,降價68.9%后仍取得了17.9%的銷售額增長。

值得關(guān)注的是,縣域市場的開拓成為石藥業(yè)績的亮點。石藥集團(tuán)已經(jīng)建立了專門的縣域基層推廣隊伍,打造了跨領(lǐng)域、多產(chǎn)品學(xué)術(shù)推廣團(tuán)隊和人才體系,打造社區(qū)和廣闊市場銷售平臺,成為集團(tuán)業(yè)績重要的增長極。

而由于多種產(chǎn)品被納入集采后價格降幅較大,恒瑞業(yè)績受到影響。今年前三季度,恒瑞營收202億元,同比增長4%,凈利潤42億元,同比下降1.21%。在半年報中,恒瑞醫(yī)藥提到,目前其進(jìn)入國家集中帶量采購的仿制藥共有28個品種,中選18個品種,中選價平均降幅72.6%,對公司業(yè)績造成較大壓力。

不過,業(yè)界也認(rèn)為,從長期發(fā)展來看,看好恒瑞的布局。該公司目前已經(jīng)有8個創(chuàng)新藥上市,包括艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠單抗、甲苯磺酸瑞馬唑侖、氟唑帕利和海曲泊帕。其中,年銷售超過10億元的大品種有3個,分別是阿帕替尼、吡咯替尼和卡瑞利珠單抗。此外,恒瑞處于臨床開發(fā)階段的創(chuàng)新藥超過50種,其中處于Ⅰ期和Ⅱ期臨床的超過40種,遞交上市申請或Ⅲ期臨床的有15種,在研管線包括了單抗、雙抗、ADC、基因治療、核酸治療等。按照研發(fā)布局,預(yù)計恒瑞未來每年可能都會有重磅創(chuàng)新藥上市,集采的影響或?qū)⒅饾u消退。

License-in數(shù)量“井噴” 更需關(guān)注價值

根據(jù)藥渡數(shù)據(jù)的不完全統(tǒng)計,2020年全年國內(nèi)藥企license in數(shù)量已經(jīng)達(dá)到108件,首次突破百件。2020年國內(nèi)藥企license-in的項目50%以上都是抗腫瘤藥物研發(fā)方向。

從2021年的數(shù)據(jù)來看,不論是新入局企業(yè)數(shù)量,還是交易規(guī)模都再創(chuàng)新高。中國創(chuàng)新藥的巨額交易呈“井噴”之勢,交易的企業(yè)從跨國藥企巨頭轉(zhuǎn)向本土傳統(tǒng)藥企。隨著入局者不斷增加,License-in成本水漲船高。11月,天境生物與濟(jì)川藥業(yè)達(dá)成一筆超20億元的重磅交易,就長效重組人生長激素伊坦生長激素(eftansomatropin alfa,TJ101)達(dá)成產(chǎn)品開發(fā)、生產(chǎn)及商業(yè)化戰(zhàn)略合作。今年年中,珍寶島藥業(yè)宣布出資4億元投資特瑞思進(jìn)軍生物藥領(lǐng)域。

有業(yè)內(nèi)人士表示,自研模式耗資大、周期長、成功率偏低。通過license-in可獲得臨床品種,構(gòu)建一個綜合的優(yōu)質(zhì)研發(fā)管線。對于擁有強大銷售能力的傳統(tǒng)藥企,大多聚焦已在海外上市或進(jìn)入臨床Ⅲ期階段的項目,利用資源優(yōu)勢快速推進(jìn)臨床、商業(yè)化。

不過,license-in模式或許會讓企業(yè)的創(chuàng)新成色打上折扣,今年以來,也引發(fā)了市場對新興藥企license-in模式的擔(dān)憂。海和藥物、吉凱基因科創(chuàng)板IPO先后被否,海和藥物被監(jiān)管層詢問“引進(jìn)或合作開發(fā)的核心產(chǎn)品是否獨立自主進(jìn)行過實質(zhì)性改進(jìn)、對合作方是否構(gòu)成技術(shù)依賴”;吉凱基因則被問“核心技術(shù)是否具有先進(jìn)性”。此外,不少以license-in見長的創(chuàng)新藥企市值也遭遇縮水。

國內(nèi)知名“lisence-in”創(chuàng)新藥企再鼎醫(yī)藥在今年發(fā)布的半年報中,披露了其管線研發(fā)的最新情況。截至上半年,再鼎醫(yī)藥已有11個擁有全球權(quán)益的在研產(chǎn)品,向外傳達(dá)“戰(zhàn)略前移”、重視藥物自研等信息。

業(yè)內(nèi)認(rèn)為,license-in最重要的是要符合企業(yè)的發(fā)展戰(zhàn)略和產(chǎn)品線規(guī)劃的大原則,引進(jìn)相關(guān)項目后只是挑戰(zhàn)的開始,企業(yè)仍需堅持自主創(chuàng)新,更加關(guān)注創(chuàng)新價值。