今年,京東、阿里陸續(xù)在全國(guó)25個(gè)省市共開了27家藥房子公司。

27家藥房子公司

賽柏藍(lán)-藥店經(jīng)理人在企查查更新的信息中發(fā)現(xiàn),阿里健康大藥房醫(yī)藥連鎖有限公司(以下簡(jiǎn)稱“阿里健康大藥房”)本周新增了一起對(duì)外投資,新增投資企業(yè)為阿里健康大藥房合肥有限公司,投資比例100%。

該子公司注冊(cè)資本為200萬(wàn)元,經(jīng)營(yíng)范圍包括藥品零售、第三類醫(yī)療器械經(jīng)營(yíng)、醫(yī)療器械互聯(lián)網(wǎng)信息服務(wù)等。

這是阿里健康在今年設(shè)立的第9家藥房子公司,截至12月25日,阿里健康大藥房已在全國(guó)10個(gè)省市設(shè)立了共11家藥房子公司(文末附名單)。

除了開新公司,阿里還增加了部分子公司的注冊(cè)資本,例如,阿里健康大藥房(福建)有限公司的注冊(cè)資本在上周由1000萬(wàn)人民幣增加至5000萬(wàn)人民幣,增加幅度達(dá)到400%。

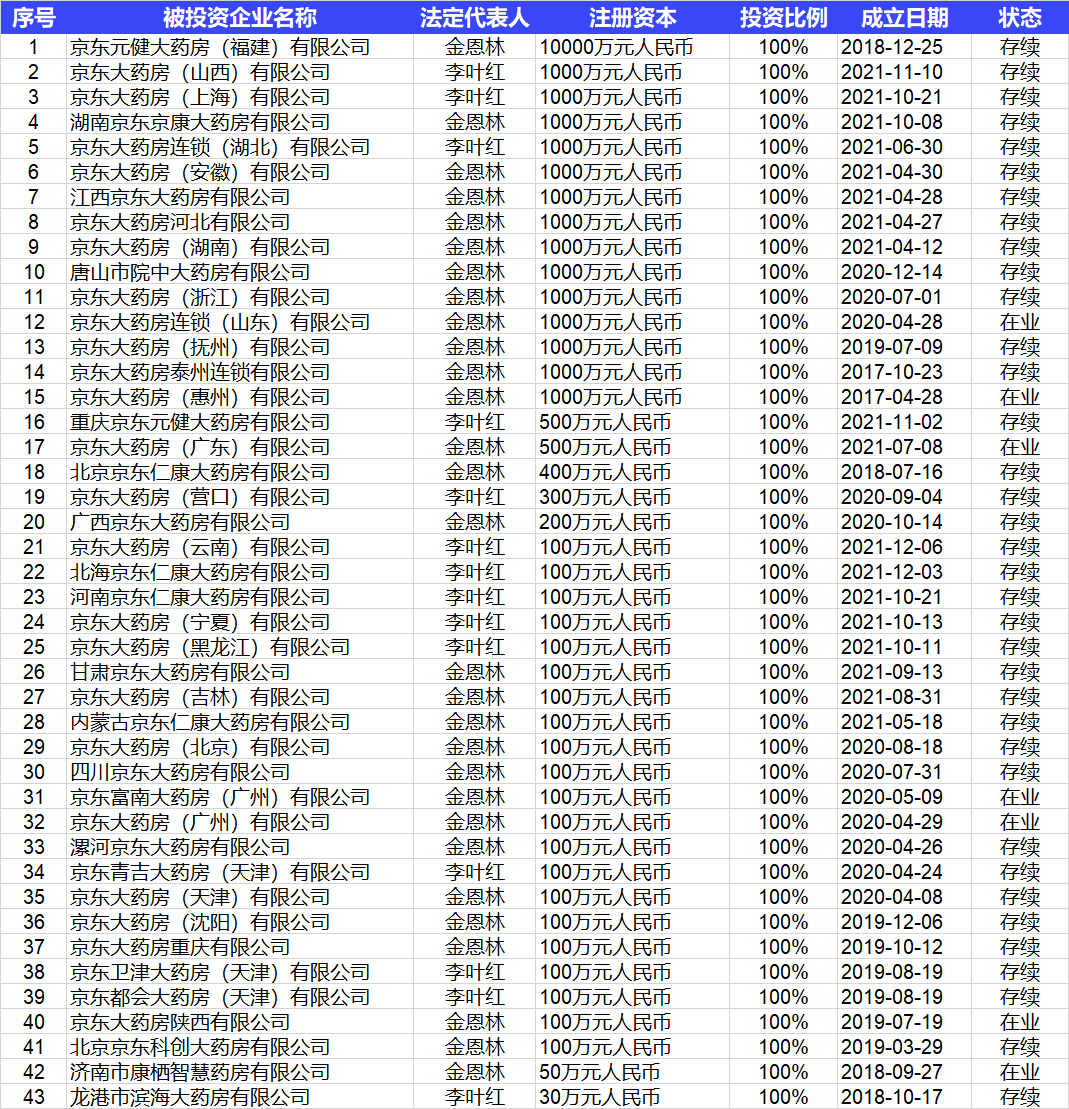

另一邊,京東在全國(guó)開公司的勢(shì)頭更加猛烈——今年已新設(shè)了18家藥房子公司。

目前,京東大藥房旗下已有43家藥房子公司(文末附名單),遍布廣東、山東、上海等25個(gè)省市。其中,15家注冊(cè)資本超過1000萬(wàn)元,5家注冊(cè)資本在200萬(wàn)元到500萬(wàn)元之間,其余20家的注冊(cè)資本為100萬(wàn)元。

靠處方和處方藥打開市場(chǎng)

阿里健康在2021財(cái)年的中期財(cái)報(bào)顯示,截至今年9月30日止的六個(gè)月(“報(bào)告期”)內(nèi),阿里健康收入約93.58億元,同比增長(zhǎng)30.7%,其中,以“阿里健康”品牌運(yùn)營(yíng)的自營(yíng)藥房之藥品收入占比達(dá)到64%,處方藥業(yè)務(wù)收入同比增長(zhǎng)127.3%。

企查查資料顯示,阿里健康大藥房目前約有33家門店,其中廣州21家,杭州12家。自營(yíng)藥房的高速發(fā)展使得阿里健康收入保持增長(zhǎng),但其利潤(rùn)卻由盈轉(zhuǎn)虧。

報(bào)告期內(nèi),阿里健康虧損額約為2.32億元,去年同期盈利額約為2.79億元。經(jīng)調(diào)整后,虧損凈額約為2.83億元,去年同期經(jīng)調(diào)整后的利潤(rùn)凈額約為4.36億元。

阿里健康表示,虧損與多方面因素相關(guān),包括提升在線B2C藥品銷售市占率、加速處方藥業(yè)務(wù)布局并、增強(qiáng)藥品供應(yīng)鏈能力等。

在處方藥領(lǐng)域的投入并非沒有收獲,截至報(bào)告期末,阿里健康的慢病用戶人數(shù)達(dá)到500萬(wàn),同比增長(zhǎng)170%,人均用藥時(shí)長(zhǎng)和用戶復(fù)購(gòu)率持續(xù)提升。同時(shí),其線上自營(yíng)店的年度活躍消費(fèi)者(于過往十二個(gè)月內(nèi)在本集團(tuán)線上自營(yíng)店實(shí)際購(gòu)買過一次或者以上商品的消費(fèi)者)也達(dá)到了9000萬(wàn)。

京東健康選擇了通過處方打入醫(yī)療機(jī)構(gòu),把各類AI應(yīng)用帶入診前問訊、處方續(xù)簽和用藥管理等環(huán)節(jié)。

報(bào)告期內(nèi),京東基于新型云架構(gòu)和多租戶模式的AI云審方中心,在北京市海淀區(qū)10家社區(qū)醫(yī)療機(jī)構(gòu)上線運(yùn)行。利用AI技術(shù)統(tǒng)一提供處方前置審核、處方點(diǎn)評(píng)、合理用藥、中藥飲片審方等功能,將處方統(tǒng)一管理、審核、流轉(zhuǎn)。

這在一定程度上有利于解決區(qū)域基層藥師審核能力及標(biāo)準(zhǔn)不一致、藥學(xué)服務(wù)效率低等問題。

巨頭的路也不好走

今年9月,國(guó)務(wù)院辦公廳印發(fā)了《“十四五”全民醫(yī)療保障規(guī)劃》,規(guī)劃中明確指出要“支持遠(yuǎn)程醫(yī)療服務(wù)、互聯(lián)網(wǎng)診療服務(wù)、上門護(hù)理服務(wù)等醫(yī)療衞生服務(wù)新模式新業(yè)態(tài)有序發(fā)展,促進(jìn)人工智能等新技術(shù)的合理運(yùn)用”。

作為國(guó)內(nèi)頭部互聯(lián)網(wǎng)“大廠”,京東和阿里早早將目光放到了“互聯(lián)網(wǎng)+健康”的領(lǐng)域,二者幾乎都是從醫(yī)藥電商起步,而后逐漸拓展到藥房、消費(fèi)醫(yī)療、互聯(lián)網(wǎng)醫(yī)療等板塊。

但想分這塊蛋糕的不止他們。

今年6月,百度健康推出“全家健康節(jié)”首次參戰(zhàn)618,拿出10億津貼掀起醫(yī)藥電商補(bǔ)貼大戰(zhàn),殺入阿里健康、京東健康腹地;拼多多也從2018年正式布局醫(yī)藥產(chǎn)品,一年內(nèi),其醫(yī)藥電商類目下的商家就達(dá)到了30萬(wàn)家,大藥房旗艦店超過1000家,上架商品超過1500萬(wàn)件……

除此之外,1藥網(wǎng)、一塊醫(yī)藥、叮當(dāng)快藥、藥幫手等平臺(tái)也在積極融資、擴(kuò)張,數(shù)據(jù)顯示,去年初至今年6月,僅醫(yī)藥電商領(lǐng)域就發(fā)生了16起投融資事件,涉及的資金總額超38億元。

盡管“互聯(lián)網(wǎng)+健康”行業(yè)近些年一直熱熱鬧鬧,但其背后的問題依然突出,尤其是商業(yè)模式的閉環(huán)路徑上,目前仍沒有企業(yè)把“醫(yī)-藥-險(xiǎn)”的閉環(huán)做到完成成熟、可復(fù)制。

“互聯(lián)網(wǎng)+健康”領(lǐng)域?qū)〇|、阿里、百度這樣的巨頭而言同樣是“道阻且長(zhǎng)”。

阿里健康大藥房子公司名單

京東大藥房子公司名單