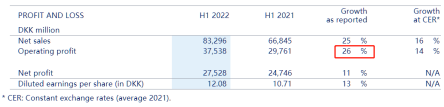

日前,諾和諾德公布了企業(yè)第二季度及半年度報(bào)告。報(bào)告顯示,企業(yè)半年銷售額增長(zhǎng)25%,達(dá)到833億丹麥克朗,按固定匯率計(jì)算增長(zhǎng)幅度為16%。營(yíng)業(yè)利潤(rùn)增長(zhǎng)26%,達(dá)到375億丹麥克朗,其中肥胖護(hù)理板塊的快速增長(zhǎng),產(chǎn)品銷售金額在今年上半年實(shí)現(xiàn)翻倍。

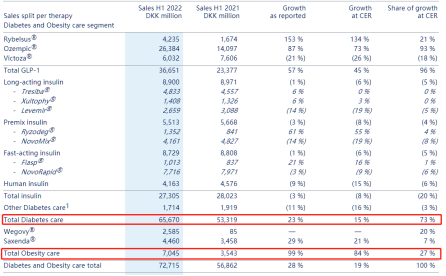

值得關(guān)注的是,胰島素業(yè)務(wù)作為諾和諾德往日的優(yōu)勢(shì)領(lǐng)域,如今已風(fēng)光不再。諾和諾德胰島素業(yè)務(wù)2022年上半年同比下降3%,跌至273億丹麥克朗,中國(guó)區(qū)胰島素業(yè)務(wù)下跌尤為明顯,達(dá)到9%,按固定匯率計(jì)算下跌17%,公司認(rèn)為下跌原因主要為中國(guó)集采政策導(dǎo)致。

隨著胰島素等傳統(tǒng)糖尿病藥物紛紛納入集采,給糖尿病患者減輕了不少經(jīng)濟(jì)負(fù)擔(dān),但同時(shí)也擠壓了胰島素行業(yè)內(nèi)上市企業(yè)的利潤(rùn)空間。面對(duì)價(jià)格端和市場(chǎng)端的變化,本土企業(yè)同樣無(wú)法幸免,有“胰島素雙雄”之稱的通化東寶、甘李藥業(yè)也在這場(chǎng)胰島素市場(chǎng)結(jié)構(gòu)性調(diào)整風(fēng)波中遭遇巨大考驗(yàn)。

在此背景下,糖尿病領(lǐng)域相關(guān)藥企該如何重塑業(yè)績(jī)?cè)鲩L(zhǎng)曲線?

近年來(lái),新型降糖藥胰高糖素樣肽-1(GLP-1)受體激動(dòng)劑表現(xiàn)出強(qiáng)大的競(jìng)爭(zhēng)力,不僅在糖尿病治療領(lǐng)域攻城略地,而且在減肥等代謝疾病同樣展現(xiàn)出市場(chǎng)潛力。

行業(yè)專家普遍認(rèn)為,隨著GLP-1在海外減肥市場(chǎng)呈現(xiàn)出快速增長(zhǎng),以諾和諾德、禮來(lái)等企業(yè)為代表的進(jìn)口產(chǎn)品一旦開始將“減肥”適應(yīng)癥向國(guó)內(nèi)市場(chǎng)延伸,疊加甘李藥業(yè)、通化東寶、信達(dá)、恒瑞、華東醫(yī)藥等本土企業(yè)的快速布局,過(guò)去由于“賽道狹窄”而被忽視的減肥領(lǐng)域,真實(shí)需求似乎遠(yuǎn)比傳統(tǒng)概念認(rèn)知里的更大,未來(lái)體重管理市場(chǎng)或?qū)⒑芸煊瓉?lái)硝煙四起的局面。

胰島素集采全面落地

刺激藥企加速品種轉(zhuǎn)型

2021年國(guó)際糖尿病聯(lián)盟(IDF)發(fā)布《IDF世界糖尿病地圖(第10版)》顯示,2021年全球成年糖尿病患者人數(shù)達(dá)到5.37億(10.5%)。在過(guò)去的10年間,中國(guó)糖尿病患者人數(shù)由9000萬(wàn)增加至1.41億。

2021年11月30日,國(guó)家組織藥品聯(lián)合采購(gòu)辦公室發(fā)布《關(guān)于公布全國(guó)藥品集中采購(gòu)(胰島素專項(xiàng))中選結(jié)果的通知》。在胰島素專項(xiàng)集采結(jié)果出爐的8個(gè)月后,終于在2022年7月4日實(shí)現(xiàn)了全國(guó)各省市的全面落地執(zhí)行。據(jù)悉,本次集采全國(guó)醫(yī)療機(jī)構(gòu)首年采購(gòu)需求量約2.1億支,按集采前價(jià)格計(jì)算,涉及采購(gòu)金額約170億元,中選產(chǎn)品平均降價(jià)48%,預(yù)計(jì)每年能為患者總計(jì)節(jié)省90億元人民幣。

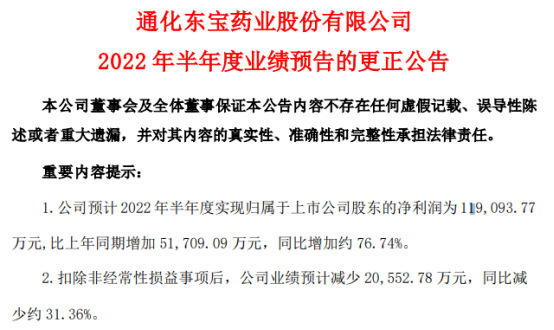

近日,胰島素市場(chǎng)的領(lǐng)軍企業(yè)通化東寶和甘李藥業(yè)披露了2022上半年業(yè)績(jī)預(yù)告。

通化東寶預(yù)計(jì),今年上半年凈利潤(rùn)為11.91億元,同比增加76.74%。但扣非凈利潤(rùn)預(yù)計(jì)將同比下滑31.36%。之所以凈利潤(rùn)能大幅增長(zhǎng),主要是因?yàn)橥ɑ瘱|寶出售了廈門特寶生物工程股份有限公司部分股份,扣非凈利潤(rùn)反映了其主營(yíng)業(yè)務(wù)的真實(shí)情況。

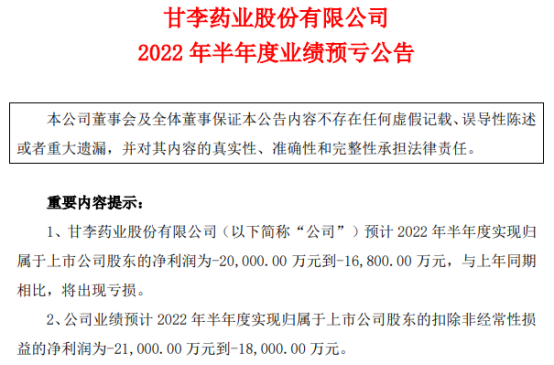

而同為行業(yè)龍頭的甘李藥業(yè)則直接陷入虧損。甘李藥業(yè)預(yù)計(jì),今年上半年將虧損1.68億元-2億元,同比由盈轉(zhuǎn)虧,這也是甘李藥業(yè)上市以來(lái)的首次虧損。

對(duì)于業(yè)績(jī)預(yù)虧的主要原因,兩家公司都?xì)w因于胰島素國(guó)家專項(xiàng)集采落地,胰島素產(chǎn)品價(jià)格下降所致。

為了加速擺脫集采帶來(lái)的影響,通化東寶和甘李藥業(yè)都加快了新藥研發(fā)的進(jìn)程。GLP-1受體激動(dòng)劑類藥物便是國(guó)內(nèi)外眾多藥企在降糖藥物領(lǐng)域的一個(gè)熱點(diǎn)研發(fā)方向:

6月9日,通化東寶發(fā)布公告稱,公司利拉魯肽注射液上市許可注冊(cè)申請(qǐng)已獲得國(guó)家藥品監(jiān)督管理局受理。利拉魯肽是一種人胰高血糖素樣肽-1(GLP-1)類似物,由諾和諾德公司研制,于2011年進(jìn)入中國(guó)市場(chǎng),被批準(zhǔn)用于成人2型糖尿病患者控制血糖。另外,利拉魯肽還有明顯的減輕體重的作用,減肥適應(yīng)癥產(chǎn)品(Saxenda)于2014年12月在美國(guó)上市。

7月22日,甘李藥業(yè)發(fā)布公告稱,自主研發(fā)的GZR18正在中國(guó)開展Ⅱ期臨床試驗(yàn),于近日成功完成首例受試者給藥。該藥是甘李藥業(yè)自主研發(fā)的胰高血糖素樣肽-1(GLP-1)受體激動(dòng)劑周制劑,正在開展適應(yīng)癥為2型糖尿病、肥胖及超重體重管理的Ib/Ⅱa期臨床試驗(yàn)。

自從2014年諾和諾德開發(fā)出第一代GLP-1類似物利拉魯肽(諾和力)用于減肥的適應(yīng)癥,成新一代減肥藥代表,參與者們也嗅到了GLP-1激動(dòng)劑的巨大市場(chǎng)前景。

目前,全球已上市的GLP-1受體激動(dòng)劑藥物主要如下:

體重管理需求旺盛

GLP-1市場(chǎng)前景幾何?

事實(shí)上,GLP-1受體激動(dòng)劑以葡萄糖濃度依賴的方式增強(qiáng)胰島素分泌、抑制胰高糖素分泌,因而在降低血糖的同時(shí)不顯著增加低血糖風(fēng)險(xiǎn)。同時(shí),GLP-1受體激動(dòng)劑可通過(guò)延緩胃排空、中樞性的食欲抑制降低體重。此外,LEADER、SUSTAIN、REWIND等多項(xiàng)大型臨床研究表明,利拉魯肽、索馬魯肽和度拉糖肽等GLP-1受體激動(dòng)劑對(duì)降低心血管主要事件風(fēng)險(xiǎn)有顯著作用。

隨著醫(yī)保集采的提速擴(kuò)面,GLP-1藥物被降價(jià)集采、納入醫(yī)保目錄只是時(shí)間問(wèn)題。對(duì)于有糖尿病管線的藥企而言,需要在這把達(dá)摩克利斯之劍落下之前,擁有足夠的抗擊打能力,開發(fā)GLP-1藥物的新適應(yīng)癥成為他們不約而同的重要布局。

增加新的適應(yīng)癥是藥物臨床開發(fā)的重要策略,在眾多企業(yè)大量資金的投入之下,越來(lái)越多GLP-1藥物將被開發(fā)出除了治療2型糖尿病之外的與代謝綜合征相關(guān)的適應(yīng)癥,例如肥胖。

《中國(guó)居民膳食指南(2022)》顯示,目前我國(guó)18歲及以上居民超重率和肥胖率,分別為34.3%和16.4%,超重肥胖及慢性病問(wèn)題日趨嚴(yán)重。

目前對(duì)于肥胖的治療,大多還停留在運(yùn)動(dòng)+飲食干預(yù)上,然而,“管住嘴、邁開腿”始終還是說(shuō)起來(lái)簡(jiǎn)單,做起來(lái)難。人們迫切需要一種能夠通過(guò)服藥或打針就輕松降低體重,還能改善身體各項(xiàng)指標(biāo)的藥物。

市面上曾經(jīng)出現(xiàn)過(guò)不少減肥藥,但由于對(duì)中樞神經(jīng)系統(tǒng)或心腦血管有損害,多已禁用。目前國(guó)內(nèi)唯一獲批上市的減肥藥是奧利司他,其原理是減少胃腸道對(duì)脂肪的吸收,但常伴有腹瀉等胃腸道癥狀。

雖有一些糖尿病藥會(huì)讓體重減輕(比如二甲雙胍、司美格魯肽等),但目前適應(yīng)癥還只是2型糖尿病的治療。

日益龐大的減肥市場(chǎng)需求,疊加目前減重藥物相對(duì)缺乏,讓體重控制用藥在國(guó)內(nèi)還是一片藍(lán)海。

諾和諾德憑借利拉魯肽在減肥適應(yīng)癥上的開拓,在海外市場(chǎng)已經(jīng)收獲了巨大的市場(chǎng)份額和商業(yè)成功;2021年6月,接棒利拉魯肽的新一代GLP-1明星品種“司美格魯肽”獲得美國(guó)FDA批準(zhǔn)用于慢性體重管理,進(jìn)一步引發(fā)了市場(chǎng)關(guān)注。

同時(shí),隨著利拉魯肽的核心專利即將到期,體重管理市場(chǎng)需求大門逐步被打開,吸引了越來(lái)越多的藥企摩拳擦掌。

目前,禮來(lái)的Tirzepatide是臨床研發(fā)進(jìn)展最快的雙靶點(diǎn)GLP-1藥物,已進(jìn)入Ⅲ期試驗(yàn)階段。海外Ⅲ期臨床數(shù)據(jù)顯示,在與司美格魯肽的“頭對(duì)頭”試驗(yàn)中,Tirzepatide在72周時(shí)間里,使用5mg、10mg、15mg的受試者平均體重分別減輕16%、21.4%、22.5%,超過(guò)了索馬魯肽的減肥效果,引起了業(yè)內(nèi)轟動(dòng)。

中國(guó)市場(chǎng)也已經(jīng)整裝待發(fā)。萬(wàn)聯(lián)證券數(shù)據(jù)顯示,中國(guó)體重管理產(chǎn)品市場(chǎng)預(yù)計(jì)2025年達(dá)到96億元,2020~2025年CAGR(平均年復(fù)合增長(zhǎng)率)38.2%;2030年達(dá)到260億元,2025~2030年CAGR為22.1%。

目前,國(guó)內(nèi)尚無(wú)GLP-1激動(dòng)劑減肥產(chǎn)品上市,為了分羹減肥市場(chǎng),也為了創(chuàng)新轉(zhuǎn)型積極自救,不少具有糖尿病管線的藥企紛紛啟動(dòng)研發(fā),跑在前列的仁會(huì)生物、華東醫(yī)藥已有產(chǎn)品在報(bào)產(chǎn)階段,有望成為首個(gè)國(guó)產(chǎn)減重創(chuàng)新藥。

今年3月11日,仁會(huì)生物宣布,國(guó)家藥監(jiān)局藥品審評(píng)中心(CDE)已受理BEM-014(貝那魯肽注射液在減重領(lǐng)域的新增適應(yīng)癥)“境內(nèi)生產(chǎn)藥品注冊(cè)上市許可”的申請(qǐng)。

緊隨其后的是華東醫(yī)藥,7月13日晚,華東醫(yī)藥發(fā)布公告稱,全資子公司提交的利拉魯肽注射液用于肥胖或超重適應(yīng)癥的上市許可申請(qǐng)獲得受理。

除此之外,布局開發(fā)GLP-1激動(dòng)劑管線的藥企眾多,萬(wàn)邦生物、信達(dá)生物、東陽(yáng)光、豪森等眾多國(guó)內(nèi)藥企都已布局。有的開發(fā)利拉魯肽仿制藥,有的開發(fā)其他GLP-1激動(dòng)劑,還有多家藥企搶占先機(jī),進(jìn)入雙靶點(diǎn)時(shí)代。

圖片

“目前國(guó)內(nèi)尚沒(méi)有GLP-1產(chǎn)品獲批減肥適應(yīng)癥,而且從臨床用藥指征的角度,GLP-1用于治療肥胖的前提是患有糖尿病的肥胖患者,而且對(duì)于體重指數(shù)也有明確要求,藥物使用切忌盲目。”臨床專家表示,不符合用藥指征而濫用GLP-1藥物,很可能導(dǎo)致其它用藥風(fēng)險(xiǎn),歐美藥品監(jiān)管部門也對(duì)此發(fā)出過(guò)警示。

如今主業(yè)承壓的糖尿病管線企業(yè)諸侯混戰(zhàn),未來(lái)誰(shuí)能拔得國(guó)內(nèi)GLP-1減肥適應(yīng)癥的頭籌?誰(shuí)又能占據(jù)最大的市場(chǎng)份額?讓我們拭目以待。