2500億中成藥院內(nèi)市場(chǎng)波瀾再起!近日,2022國家醫(yī)保目錄通過形式審查名單公布,50個(gè)中成藥上榜,目錄內(nèi)外各有30個(gè)、15個(gè)。50個(gè)中成藥中,現(xiàn)代化劑型有45個(gè),中藥注射劑占4個(gè);除了益心酮滴丸,49個(gè)中成藥屬于獨(dú)家品種;揚(yáng)子江、以嶺各有3個(gè)品種入選,康緣、天士力、濟(jì)川、神威、奇正藏藥……11家企業(yè)各有2個(gè)品種入選。

15個(gè)中成藥沖擊2000億市場(chǎng),以嶺、一力、揚(yáng)子江……

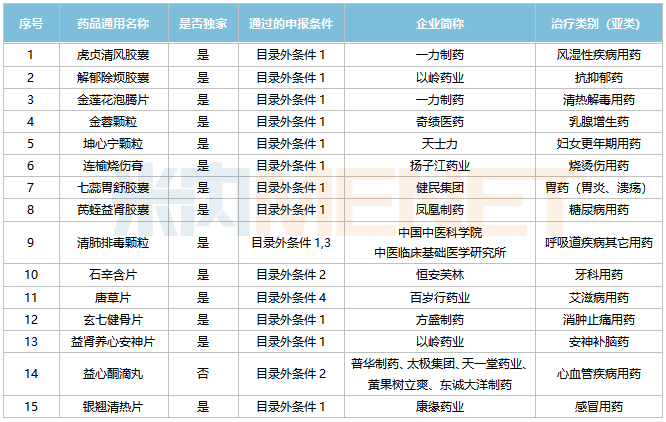

15個(gè)目錄外中成藥中,除了益心酮滴丸涉及5家生產(chǎn)企業(yè),其余品種均為獨(dú)家中成藥。從劑型上看,15個(gè)中成藥品種以現(xiàn)代化劑型為主,其中片劑有6個(gè)、膠囊劑有4個(gè)、顆粒劑有3個(gè);傳統(tǒng)劑型僅有2個(gè)品種,包括益心酮滴丸、連榆燒傷膏。

2022醫(yī)保目錄調(diào)整審查目錄外中成藥

以嶺藥業(yè)入選產(chǎn)品有解郁除煩膠囊、益腎養(yǎng)心安神片,一力制藥入選產(chǎn)品有虎貞清風(fēng)膠囊、金蓮花泡騰片,多家中藥主力企業(yè)均有產(chǎn)品在列,包括天士力的坤心寧顆粒、康緣藥業(yè)的銀翹清熱片、揚(yáng)子江藥業(yè)的連榆燒傷膏、健民集團(tuán)的七蕊胃舒膠囊、方盛制藥的玄七健骨片等。

從治療領(lǐng)域上看,15個(gè)中成藥涵蓋9個(gè)治療大類,其中呼吸系統(tǒng)疾病用藥涉及3個(gè)品種,婦科用藥、骨骼肌肉系統(tǒng)疾病用藥、神經(jīng)系統(tǒng)疾病用藥、消化系統(tǒng)疾病用藥等各有2個(gè)品種,皮膚科用藥、五官科用藥、心腦血管疾病用藥等各有1個(gè)品種。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,9個(gè)中成藥治療大類2021年在中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國公立醫(yī)療機(jī)構(gòu))終端合計(jì)銷售規(guī)模接近2000億元。其中,心腦血管疾病中成藥銷售規(guī)模超過800億元,呼吸系統(tǒng)疾病中成藥、骨骼肌肉系統(tǒng)疾病中成藥、消化系統(tǒng)疾病中成藥、婦科中成藥等銷售規(guī)模均超過100億元。

12個(gè)中成藥通過目錄外條件1(2017年至2022年6月30日期間,經(jīng)國家藥監(jiān)部門批準(zhǔn)上市的新通用名藥品)入選,其中9個(gè)中成藥于2021年獲批上市,清肺排毒顆粒同時(shí)符合目錄外條件3(納入《新型冠狀病毒肺炎診療方案(試行第九版)》的藥品)。

此外,石辛含片、益心酮滴丸屬于目錄外條件2(2017年至2022年6月30日期間,經(jīng)國家藥監(jiān)部門批準(zhǔn),適應(yīng)癥或功能主治發(fā)生重大變化的藥品);唐草片則屬于目錄外條件4,即納入《國家基本藥物目錄(2018 年版)》的藥品。

作為唯一入選的非獨(dú)家中成藥,益心酮滴丸可活血化瘀、宣通血脈,用于瘀血阻脈所致的胸痹,生產(chǎn)廠家包括太極集團(tuán)、天一堂藥業(yè)、普華制藥、黃果樹立爽藥業(yè)、東誠大洋制藥等5家。

35個(gè)獨(dú)家中成藥再度闖關(guān),5個(gè)超10億品種在列

今年的醫(yī)保調(diào)整目錄內(nèi)藥品申報(bào)條件分2種,條件1為2022年12月31日協(xié)議到期的談判藥品,協(xié)議有效期包括談判協(xié)議有效期和續(xù)約協(xié)議有效期;條件2為2017年至2022年6月30日期間,經(jīng)國家藥監(jiān)部門批準(zhǔn),適應(yīng)癥或功能主治發(fā)生重大變化的談判藥品和目錄內(nèi)其他藥品(含2022年續(xù)約藥品申請(qǐng)調(diào)整醫(yī)保支付范圍)。

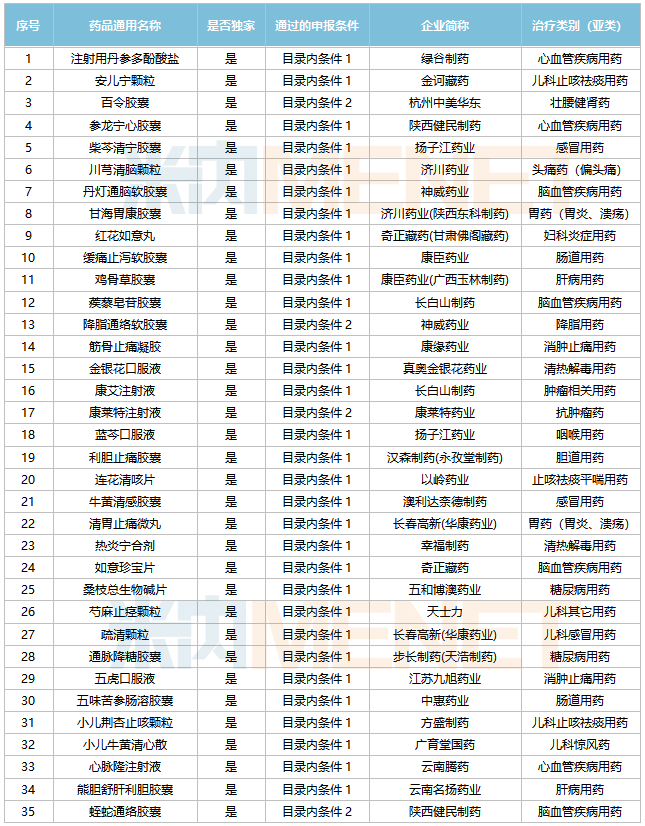

35個(gè)通過形式審查的目錄內(nèi)中成藥,有31個(gè)品種通過目錄內(nèi)條件1入選,另外4個(gè)品種通過目錄內(nèi)條件2入選,包含神威藥業(yè)的降脂通絡(luò)軟膠囊、康萊特藥業(yè)的康萊特注射液、中美華東的百令膠囊、陜西健民制藥的蛭蛇通絡(luò)膠囊等。

2022醫(yī)保目錄調(diào)整審查目錄內(nèi)中成藥

值得一提的是,35個(gè)中成藥均為獨(dú)家品種,涉及27家企業(yè)。其中,揚(yáng)子江藥業(yè)、濟(jì)川藥業(yè)、神威藥業(yè)、奇正藏藥、康臣藥業(yè)、長春高新、陜西健民制藥、長白山制藥等8家企業(yè)各有2個(gè)品種入選。

從劑型上看,35個(gè)中成藥里膠囊劑有15個(gè),占比達(dá)42.86%,顆粒劑有5個(gè),注射劑、口服液體劑均有4個(gè),片劑有3個(gè)。傳統(tǒng)劑型產(chǎn)品僅有3個(gè)品種,包括奇正藏藥的紅花如意丸、長春高新的清胃止痛微丸、廣育堂國藥的小兒牛黃清心散。

入選的4款注射劑具體為心脈隆注射液、注射用丹參多酚酸鹽、康萊特注射液和康艾注射液。其中注射用丹參多酚酸鹽、康萊特注射液和康艾注射液曾為常規(guī)目錄藥品,2020版國家醫(yī)保目錄公布后,正式從常規(guī)目錄轉(zhuǎn)到了醫(yī)保談判目錄。

從治療領(lǐng)域上看,35個(gè)中成藥涵蓋10個(gè)治療大類。其中,消化系統(tǒng)疾病用藥以9個(gè)品種領(lǐng)跑,心腦血管疾病用藥有8個(gè)品種,呼吸系統(tǒng)疾病用藥、兒科用藥各有5個(gè)品種,腫瘤疾病用藥、骨骼肌肉系統(tǒng)疾病用藥各有2個(gè)品種。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,35個(gè)中成藥2021年在中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售規(guī)模超過93億元。其中,5個(gè)品種銷售規(guī)模超過10億元,包括綠?制藥的注射用丹參多酚酸鹽、長白山制藥的康艾注射液、康萊特藥業(yè)的康萊特注射液、揚(yáng)子江藥業(yè)的藍(lán)芩口服液等;11個(gè)品種銷售規(guī)模不足1000萬元,2021版國家醫(yī)保目錄中成藥共有1374種,企業(yè)產(chǎn)品進(jìn)入醫(yī)保目錄后并非高枕無憂,仍然面臨諸多挑戰(zhàn)。

2500億市場(chǎng)波瀾再起,中成藥進(jìn)醫(yī)保提速

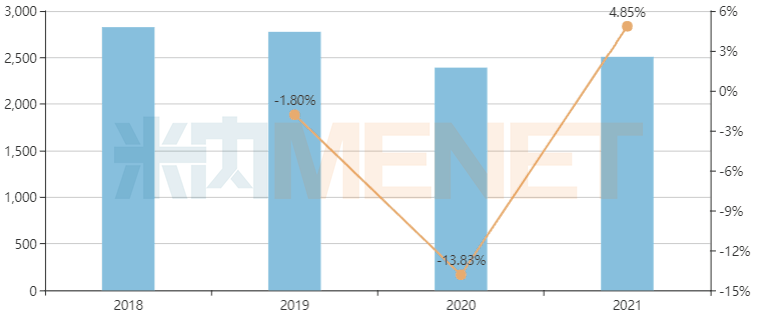

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國公立醫(yī)療機(jī)構(gòu)終端中成藥銷售規(guī)模超過2500億元,同比增長4.85%。中成藥院內(nèi)銷售規(guī)模2018年巔峰期曾達(dá)2800億元以上,而后受醫(yī)??刭M(fèi)、重點(diǎn)監(jiān)控等系列政策影響市場(chǎng)持續(xù)承壓,2020年疊加疫情影響下滑幅度達(dá)13.83%,隨著不利因素逐步消除、疫情后國家大力扶持中醫(yī)藥行業(yè)發(fā)展,市場(chǎng)開始回暖,但中成藥集采成了新的考驗(yàn)。

中國公立醫(yī)療機(jī)構(gòu)終端中成藥銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

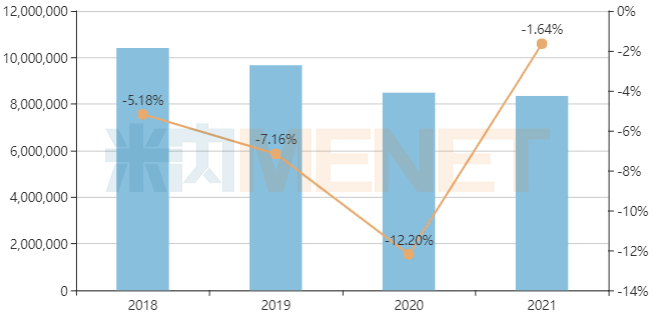

心腦血管疾病用藥是中成藥院內(nèi)市場(chǎng)第一用藥品類,2017版醫(yī)保目錄對(duì)多款重磅中藥注射劑附加醫(yī)保限制,心腦血管疾病中成藥銷售規(guī)模自此開始持續(xù)下滑,2018年首跌5.18%、2020年大跌12.20%,2021年則下滑1.64%。隨著醫(yī)保試點(diǎn)放開部分中藥品種的支付限制,心腦血管疾病中成藥市場(chǎng)有望企穩(wěn)止跌。

中國公立醫(yī)療機(jī)構(gòu)終端心腦血管疾病中成藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

醫(yī)保目錄準(zhǔn)入談判自國家醫(yī)保局成立以來已進(jìn)行了四次,從此次通過形式審查的50個(gè)中成藥來看,目錄外中成藥數(shù)量較2021年增加87.5%,目錄內(nèi)中成藥數(shù)量較2021年增加52.2%,中成藥進(jìn)入醫(yī)保的步伐進(jìn)一步加快。

值得關(guān)注的是,初步形式審查是對(duì)申報(bào)藥品是否符合當(dāng)年國家醫(yī)保藥品目錄調(diào)整申報(bào)條件以及藥品信息完整性進(jìn)行的初步審核。

按照《基本醫(yī)療保險(xiǎn)用藥管理暫行辦法》和《2022年國家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄調(diào)整工作方案》),醫(yī)保藥品目錄調(diào)整分為企業(yè)申報(bào)、形式審查、專家評(píng)審、談判競(jìng)價(jià)等環(huán)節(jié),形式審查只是其中之一。

通過形式審查,表明該藥品有資格進(jìn)入下一步的專家評(píng)審環(huán)節(jié)。只有順利通過目錄調(diào)整的所有環(huán)節(jié),才能最終被納入國家醫(yī)保藥品目錄。通過評(píng)審的獨(dú)家藥品要經(jīng)過談判、非獨(dú)家藥品要經(jīng)過競(jìng)價(jià),只有談判或競(jìng)價(jià)成功才能被納入目錄。50個(gè)中成藥最終命運(yùn)如何,米內(nèi)網(wǎng)將持續(xù)關(guān)注。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、國家醫(yī)保局注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。