米內(nèi)網(wǎng)最新預(yù)測(cè)數(shù)據(jù)顯示,2022E中國(guó)城市實(shí)體藥店終端中成藥銷售規(guī)模超過1100億元,同比下滑0.99%。70個(gè)中成藥年銷超3億,其中有33個(gè)為獨(dú)家品種(含獨(dú)家劑型),2個(gè)新10億單品將誕生;23個(gè)獨(dú)家中成藥“逆勢(shì)”上漲,8個(gè)大漲超10%,以嶺、濟(jì)川等企業(yè)亮眼。

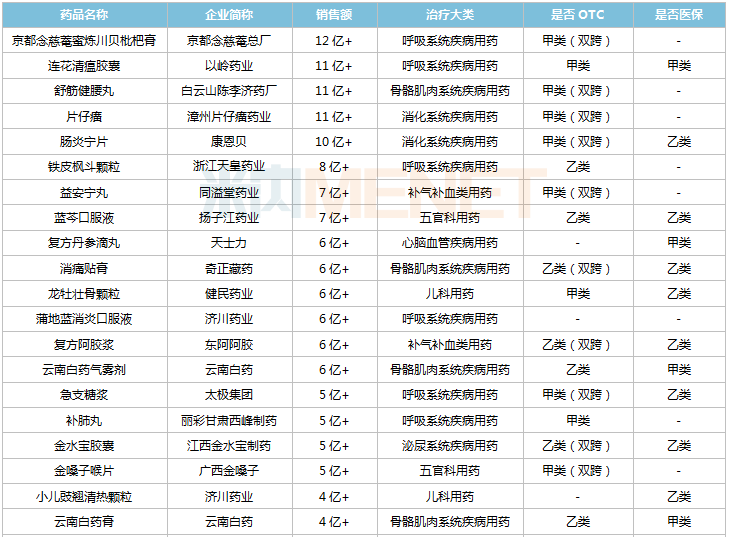

2022E中國(guó)城市實(shí)體藥店終端銷售額超過3億元的獨(dú)家中成藥

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

33個(gè)獨(dú)家中成藥涵蓋9個(gè)治療大類,集中在呼吸系統(tǒng)疾病用藥(7個(gè))、骨骼肌肉系統(tǒng)疾病用藥(5個(gè))及心腦血管疾病用藥(5個(gè)),可見常見病、慢性病中成藥在實(shí)體藥店較為暢銷。

全國(guó)醫(yī)保及OTC產(chǎn)品占主流。33個(gè)獨(dú)家中成藥有21個(gè)納入2021全國(guó)醫(yī)保目錄(9個(gè)甲類,12個(gè)乙類),24個(gè)為OTC產(chǎn)品(13個(gè)為雙跨產(chǎn)品)。

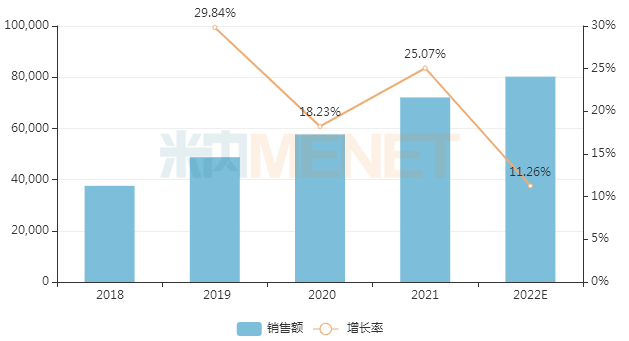

33個(gè)獨(dú)家中成藥合銷近200億,2個(gè)新10億單品將誕生

2022E中國(guó)城市實(shí)體藥店終端銷售額超過3億元的33個(gè)獨(dú)家中成藥合計(jì)銷售規(guī)模接近200億元,同比增長(zhǎng)約4.35%,高于整個(gè)中成藥市場(chǎng)的銷售增速(-0.99%)。

5個(gè)超10億品種領(lǐng)銜,其中漳州片仔癀藥業(yè)的片仔癀(錠劑)、康恩貝的腸炎寧片將首破10億。

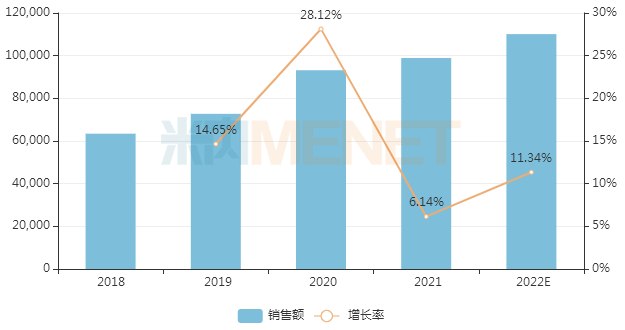

片仔癀源于明朝末年,擁有近500年傳承歷史,是國(guó)家級(jí)中藥保護(hù)品種。近年來(lái)片仔癀(錠劑)在中國(guó)城市實(shí)體藥店終端的銷售額逐年上漲,2022年將首次突破10億元,同比增長(zhǎng)約11.34%。在肝病中成藥產(chǎn)品排名中,片仔癀(錠劑)連續(xù)多年穩(wěn)居首位,在該治療亞類的市場(chǎng)份額由2016年的31.9%提升至2022E的43.7%。

近年來(lái)中國(guó)城市實(shí)體藥店終端片仔癀(錠劑)銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

值得注意的是,片仔癀于2021年同時(shí)運(yùn)營(yíng)天貓和京東線上平臺(tái)的片仔癀大藥房旗艦店,更好地滿足廣大消費(fèi)群體對(duì)片仔癀及系列產(chǎn)品的零售需求。米內(nèi)網(wǎng)數(shù)據(jù)顯示,片仔癀(錠劑)在中國(guó)網(wǎng)上藥店終端的銷售額由2020年的不足1億元暴漲至2021年超9億元,同比增長(zhǎng)1282%。

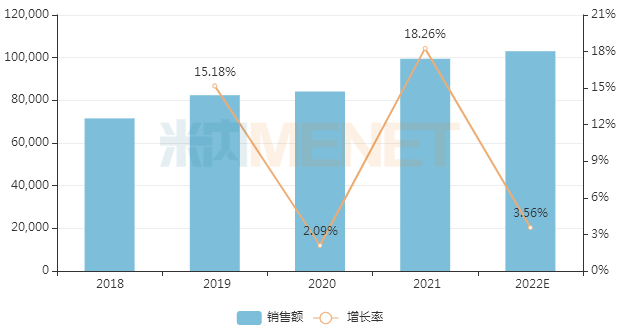

康恩貝的腸炎寧片為OTC甲類(雙跨)、醫(yī)保乙類品種,具有清熱利濕、行氣的功效,適用于濕熱蘊(yùn)結(jié)胃腸所致的腹瀉及小兒消化不良。近年來(lái)腸炎寧片在中國(guó)城市實(shí)體藥店終端的銷售額持續(xù)增長(zhǎng),2022年有望突破10億元,同比增長(zhǎng)3.56%。在腸道中成藥產(chǎn)品排名中,腸炎寧片將以62%的市場(chǎng)份額獨(dú)占鰲頭。

近年來(lái)中國(guó)城市實(shí)體藥店終端腸炎寧片銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

8個(gè)獨(dú)家中成藥大漲超10%,以嶺、濟(jì)川......亮眼

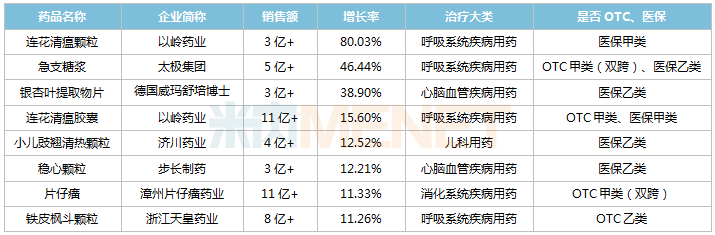

從增長(zhǎng)率看,33個(gè)獨(dú)家中成藥預(yù)計(jì)有23個(gè)銷售額同比有所上漲,其中有8個(gè)漲幅將超過10%;銷售額下滑的10個(gè)品種中,鴻茅藥酒由2017年的超20億下滑至2022E的超3億,銷售額連續(xù)5年下挫。

2022E中國(guó)城市實(shí)體藥店終端銷售突破3億元且增速超10%的獨(dú)家中成藥

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

浙江天皇藥業(yè)的鐵皮楓斗顆粒連續(xù)四年銷售增速均達(dá)兩位數(shù)。該品種具有益氣養(yǎng)陰、養(yǎng)胃生津的功效,適用于氣陰兩虛所致的干咳、視物模糊、五心煩熱、大便干結(jié)、神疲乏力等。在2022E中國(guó)城市實(shí)體藥店終端止咳祛痰平喘中成藥產(chǎn)品排名中,鐵皮楓斗顆粒以約8.7%的市場(chǎng)份額排位第二。此外,該產(chǎn)品在中國(guó)網(wǎng)上藥店終端的表現(xiàn)也很亮眼,2021年銷售增速接近180%,2022上半年銷售額已接近2021年全年銷售額。

近年來(lái)中國(guó)城市實(shí)體藥店終端鐵皮楓斗顆粒銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

從企業(yè)(以集團(tuán)計(jì))看,6家企業(yè)擁有2個(gè)及以上的超3億獨(dú)家中成藥,分別為云南白藥、步長(zhǎng)制藥、華潤(rùn)醫(yī)藥、濟(jì)川藥業(yè)、三金藥業(yè)及以嶺藥業(yè)。

超3億獨(dú)家中成藥達(dá)2個(gè)及以上的企業(yè)

以嶺藥業(yè)的連花清瘟系列產(chǎn)品(膠囊、顆粒、片)、云南白藥的云南白藥系列產(chǎn)品(氣霧劑、貼膏劑、散劑、膠囊劑、溶液劑)在2022E中國(guó)城市實(shí)體藥店終端合計(jì)銷售規(guī)模分別達(dá)15.2億元、16.7億元。

集采、醫(yī)保談判輪番上陣,零售藥店或成新戰(zhàn)場(chǎng)

在系列政策推動(dòng)下,近年來(lái)中成藥被納入國(guó)家醫(yī)保目錄和集采的步伐持續(xù)加快。

日前,國(guó)家醫(yī)保局發(fā)布公告,2022年國(guó)家醫(yī)保談判環(huán)節(jié)如箭在弦。從目前公布的名單來(lái)看,共343種藥品通過形式審查,其中50種為中成藥(目錄外15個(gè),目錄內(nèi)35個(gè)),除益心酮滴丸外,其余均為獨(dú)家品種(含獨(dú)家劑型)。

從通過的申報(bào)條件看,15個(gè)目錄外中成藥中,除了石辛含片、唐草片、益心酮滴丸外,其余12個(gè)品種均為2017年1月1日至2022年6月30日期間,經(jīng)國(guó)家藥監(jiān)部門批準(zhǔn)上市的新通用名藥品;35個(gè)目錄內(nèi)中成藥中,有4個(gè)以條件2通過審查,即2017年1月1日至2022年6月30日期間,經(jīng)國(guó)家藥監(jiān)部門批準(zhǔn),適應(yīng)癥或功能主治發(fā)生重大變化的談判藥品和目錄內(nèi)其他藥品。(含2022年續(xù)約藥品申請(qǐng)調(diào)整醫(yī)保支付范圍)。

通過醫(yī)保目錄的動(dòng)態(tài)調(diào)整,更多的創(chuàng)新中成藥將進(jìn)入醫(yī)保目錄。而在“雙通道”政策支持下,這些納入醫(yī)保的創(chuàng)新中藥也有望在零售藥店實(shí)現(xiàn)放量。

中成藥集采方面,湖北19省聯(lián)盟中成藥集采、廣東6省聯(lián)盟中成藥集采等聯(lián)盟集采已塵埃落定。9月9日,全國(guó)中成藥聯(lián)合采購(gòu)辦公室正式成立,并發(fā)布《全國(guó)中成藥聯(lián)盟采購(gòu)公告》,30個(gè)省市區(qū)參與本次中成藥聯(lián)盟集采,共納入16個(gè)類別42個(gè)產(chǎn)品。

有業(yè)內(nèi)觀點(diǎn)認(rèn)為,由于參與省份眾多,湖北牽頭的此次中成藥聯(lián)盟集采基本可視為中成藥全國(guó)集采,這是中成藥常態(tài)化集采邁出的重要一步。

集采既考驗(yàn)藥企的產(chǎn)能,又考驗(yàn)藥企的成本控制能力和降價(jià)彈性空間,隨著中成藥集采的持續(xù)推進(jìn),中成藥在公立醫(yī)療機(jī)構(gòu)將面臨更多的不確定性,零售藥店有望成為新的戰(zhàn)場(chǎng)。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等注:米內(nèi)網(wǎng)《中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:全國(guó)地級(jí)及以上城市實(shí)體藥店,不含縣鄉(xiāng)村藥店;米內(nèi)網(wǎng)《中國(guó)網(wǎng)上藥店終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:全國(guó)網(wǎng)上藥店所有藥品數(shù)據(jù),包括天貓、京東等第三方平臺(tái)及私域平臺(tái)上所有網(wǎng)上藥店藥品數(shù)據(jù);上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。