國(guó)家醫(yī)保談判剛結(jié)束不久,第八批集采工作也啟動(dòng)了。1月10日召開集采座談會(huì)后,相應(yīng)品種目錄已經(jīng)流出。根據(jù)網(wǎng)傳文件,第八批集采擬納入41個(gè)品種(181個(gè)品規(guī)),米內(nèi)網(wǎng)數(shù)據(jù)顯示,這41個(gè)品種2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過600億元,其中有20多個(gè)為超10億大品種;7個(gè)品種競(jìng)爭(zhēng)激烈,滿足條件企業(yè)數(shù)達(dá)10家及以上,倍特藥業(yè)、揚(yáng)子江藥業(yè)、復(fù)星醫(yī)藥等為主力。

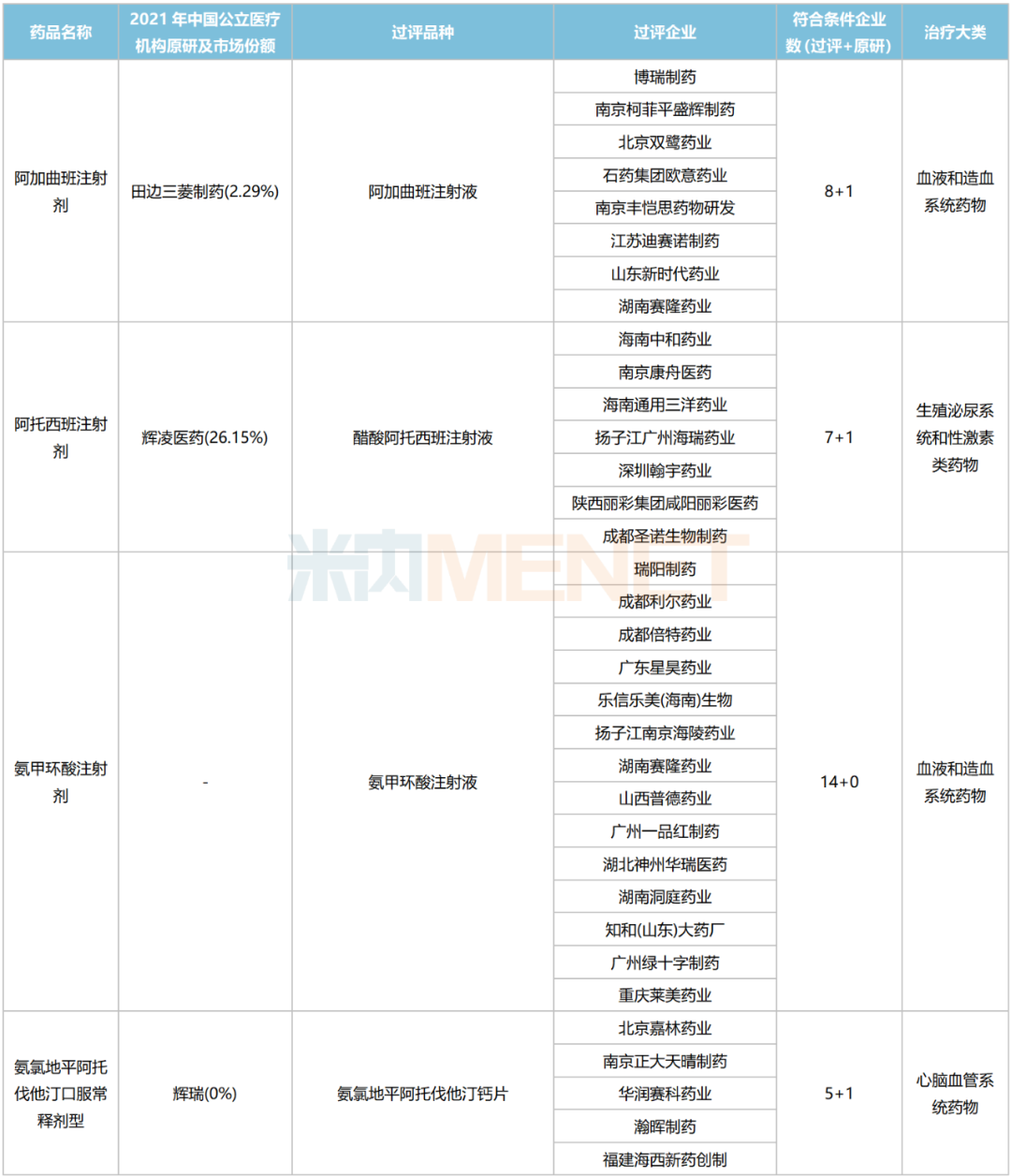

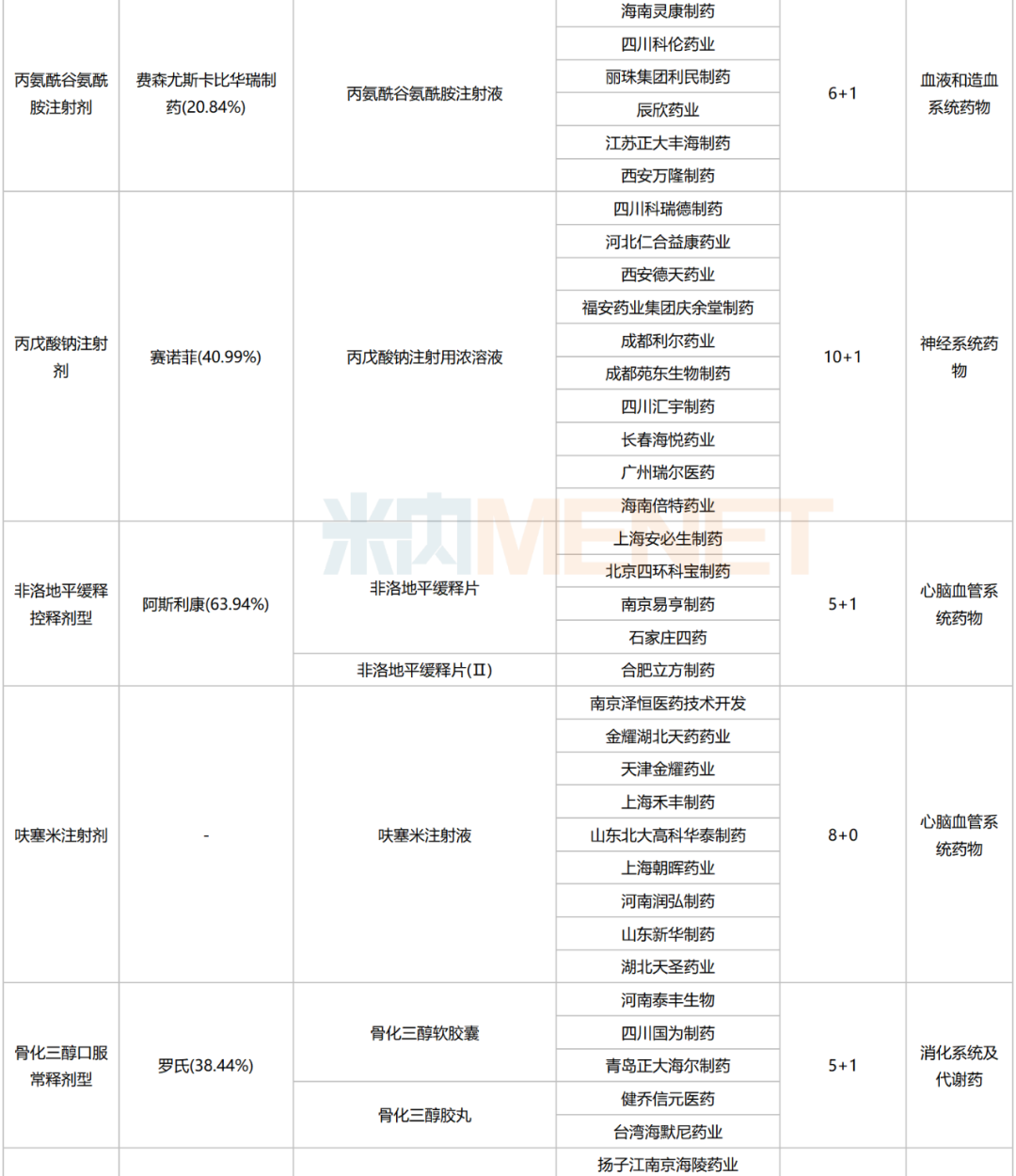

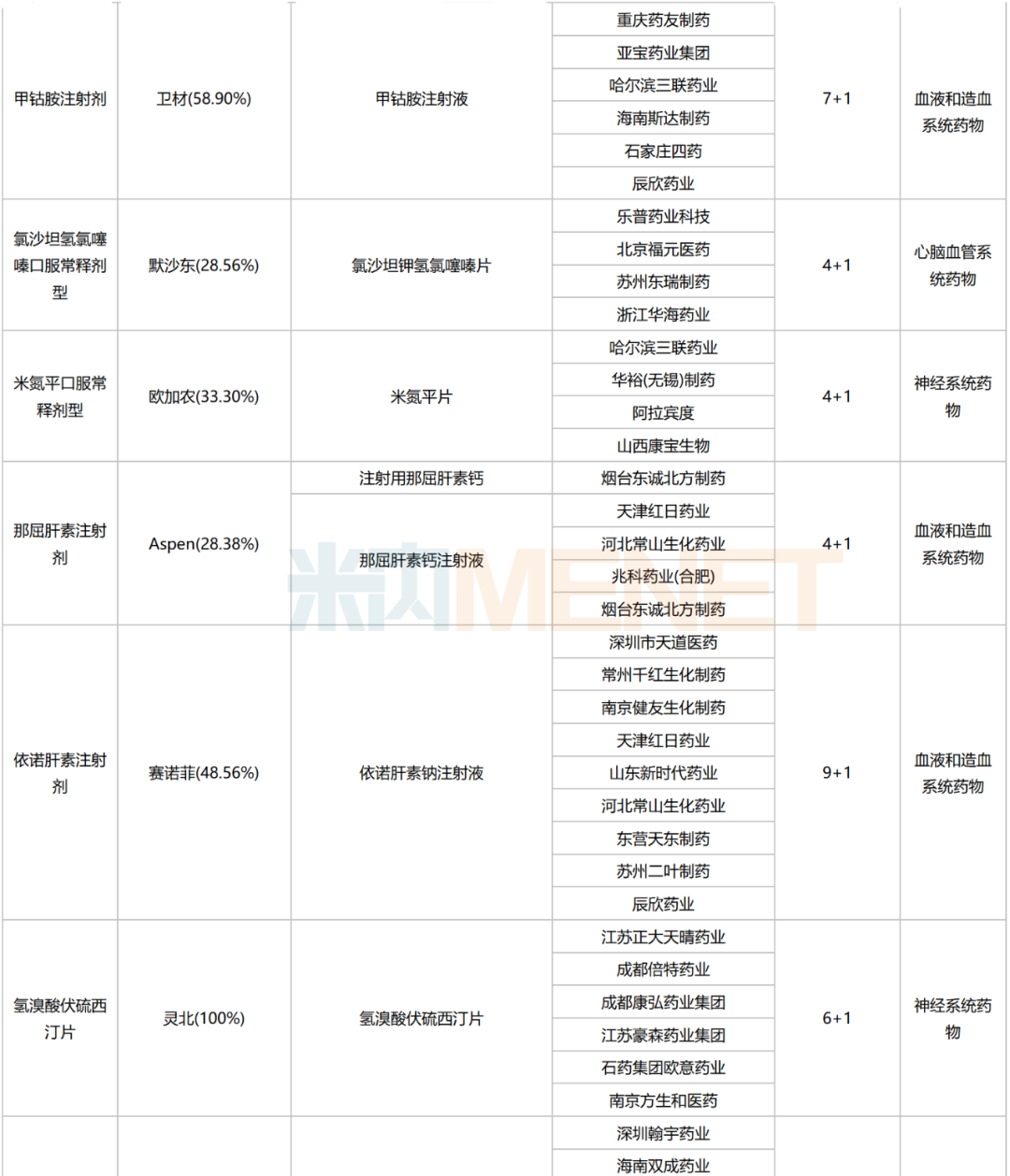

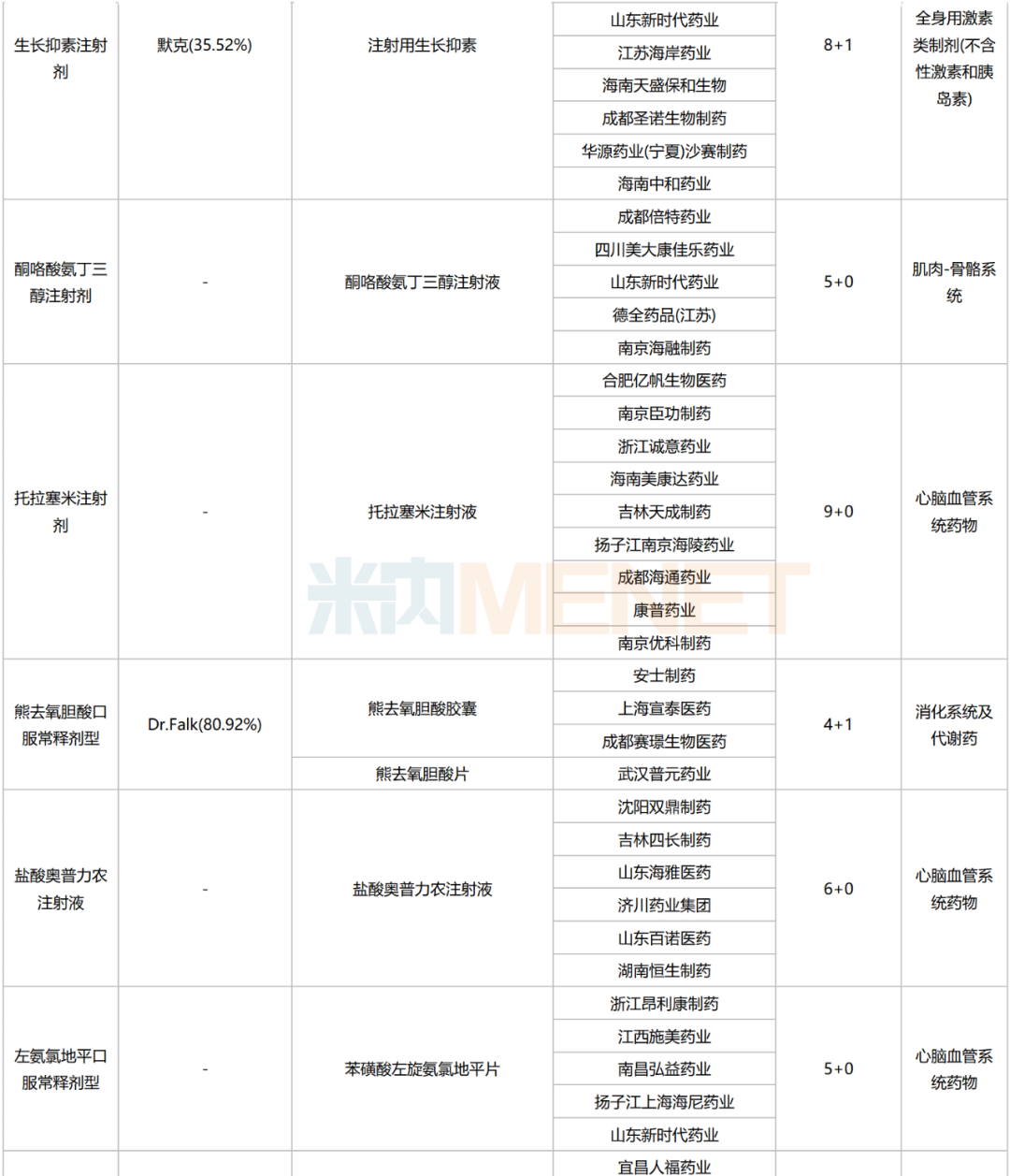

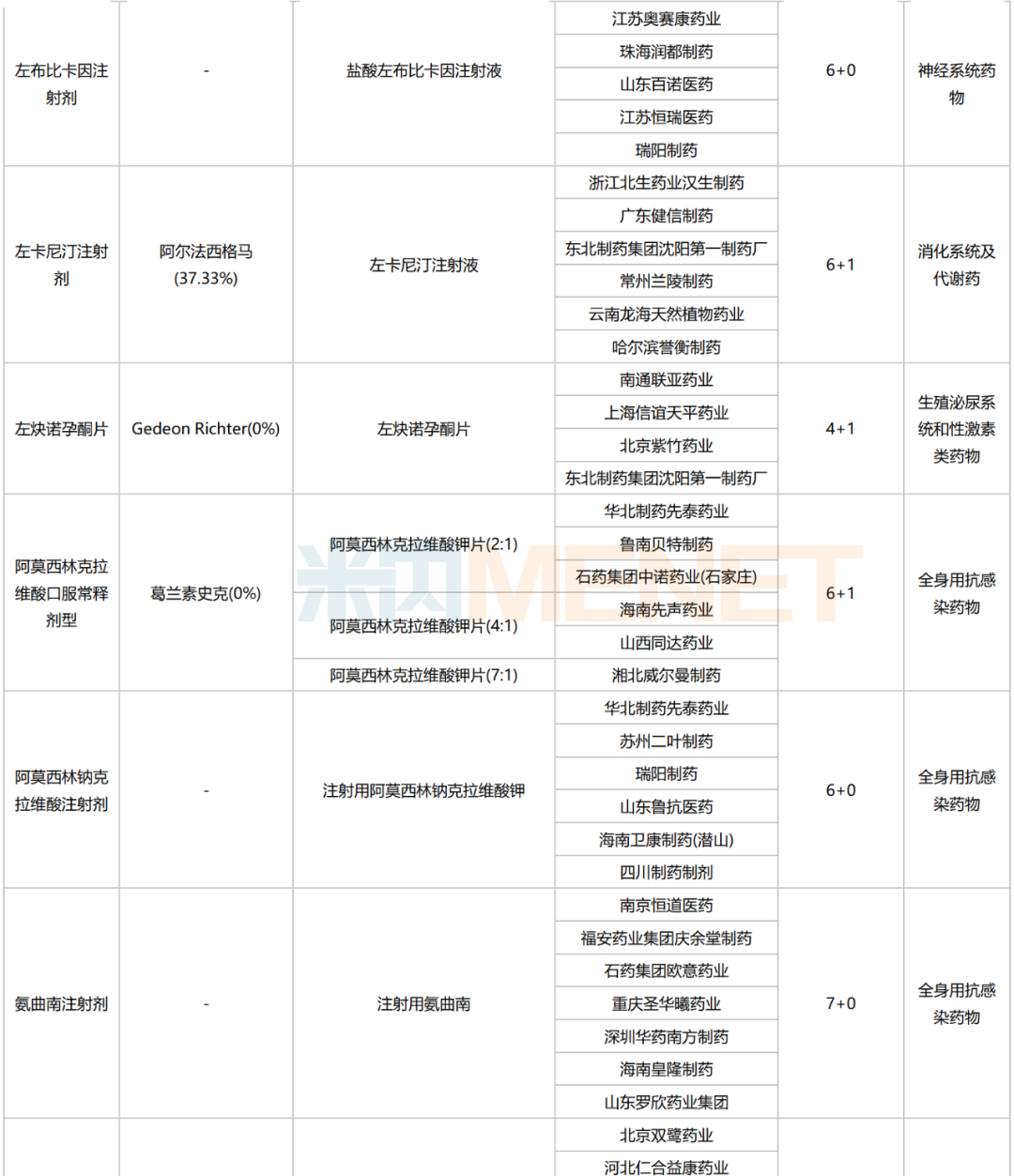

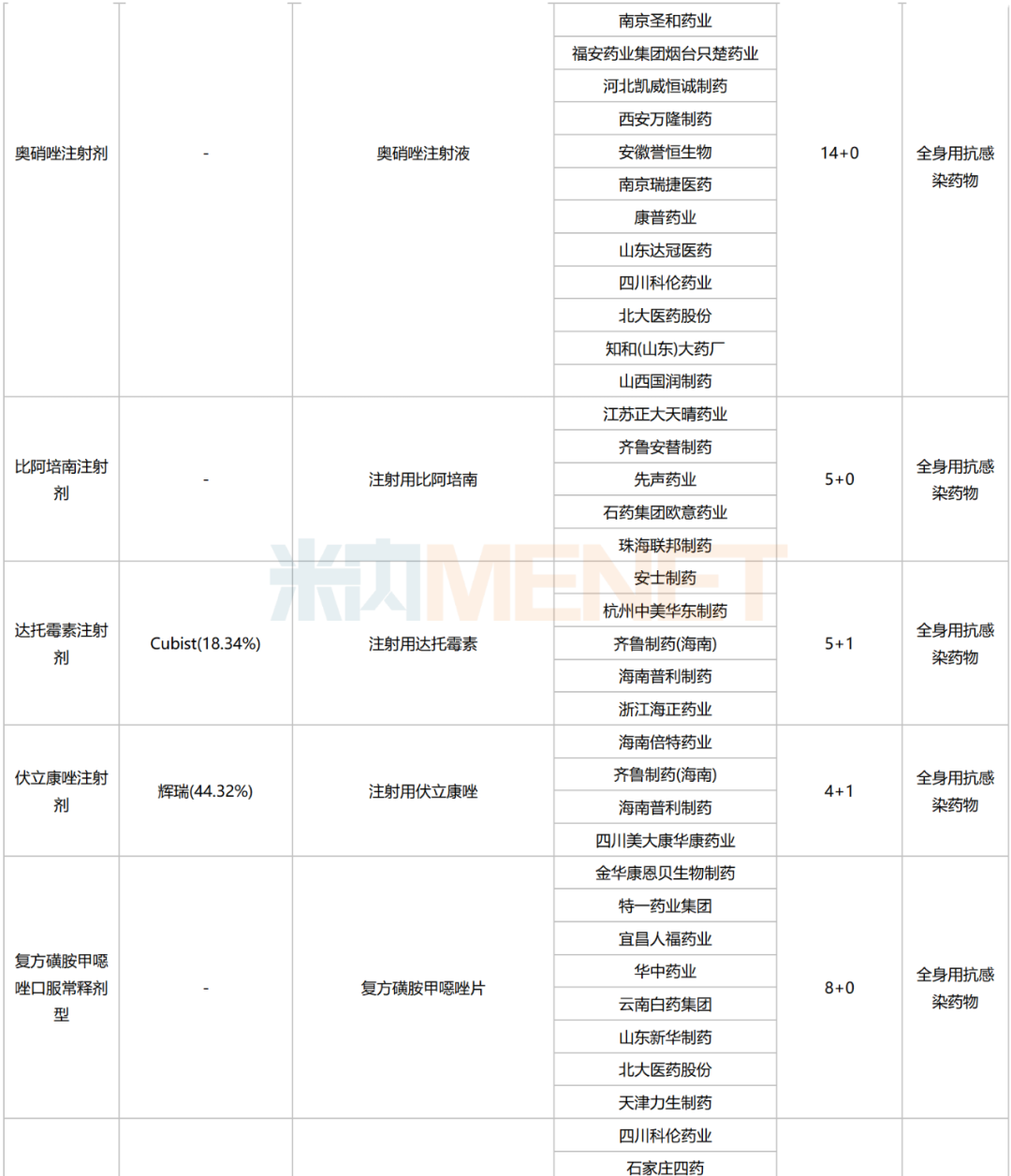

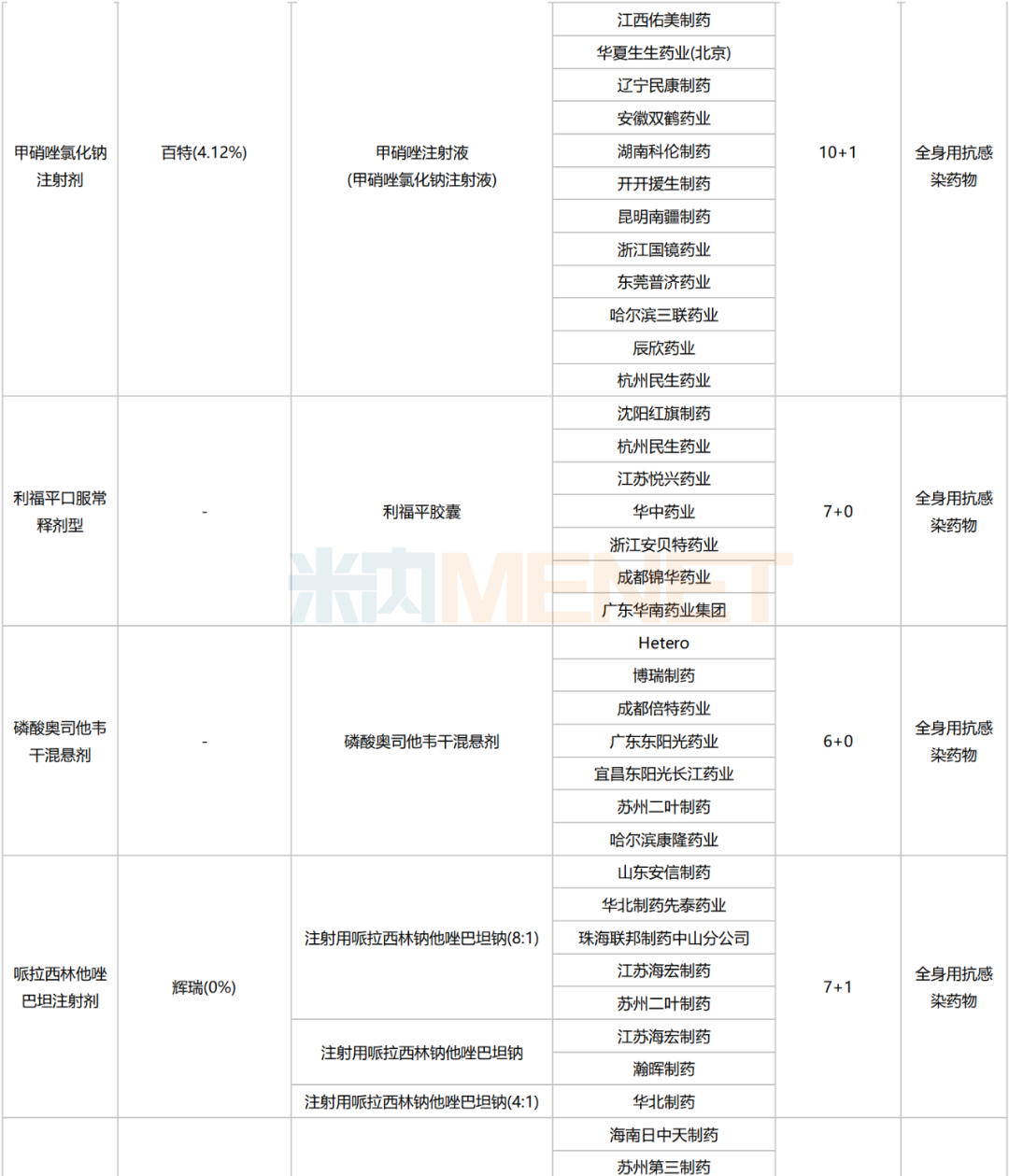

第八批集采擬納入品種競(jìng)爭(zhēng)格局

注:一切信息以官方為準(zhǔn)!符合條件企業(yè)數(shù)以集團(tuán)計(jì)(含上市許可持有人),人工整理統(tǒng)計(jì),如有疏漏,歡迎指正來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

20余個(gè)超10億大品種在列,三大千億市場(chǎng)波瀾再起

根據(jù)網(wǎng)傳文件,第八批集采擬納入41個(gè)品種(以藥品名稱計(jì)),涉及181個(gè)品規(guī)。醫(yī)療機(jī)構(gòu)報(bào)量將于1月13日(周五)正式啟動(dòng),跨上一個(gè)春節(jié),在2月21日?qǐng)?bào)送聯(lián)采辦。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,41個(gè)品種2021年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端合計(jì)銷售額超過600億元,其中有20多個(gè)為超10億大品種,哌拉西林他唑巴坦注射劑以超80億元領(lǐng)跑。

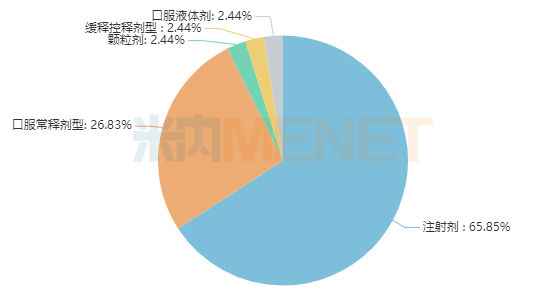

從劑型分布情況看,41個(gè)品種中有27個(gè)為注射劑,11個(gè)為口服常釋劑型,顆粒劑、緩釋控釋劑型及口服溶液劑均有1個(gè)。

41個(gè)品種劑型分布

每一批化藥集采中均有注射劑的“身影”,其中前三批集采涉及的數(shù)量還不多,但隨著化藥注射劑一致性評(píng)價(jià)工作正式啟動(dòng),注射劑過評(píng)迎來(lái)大爆發(fā),納入集采的注射劑數(shù)量也大幅提升。在第八批集采中,注射劑的占比已經(jīng)達(dá)到60%以上。

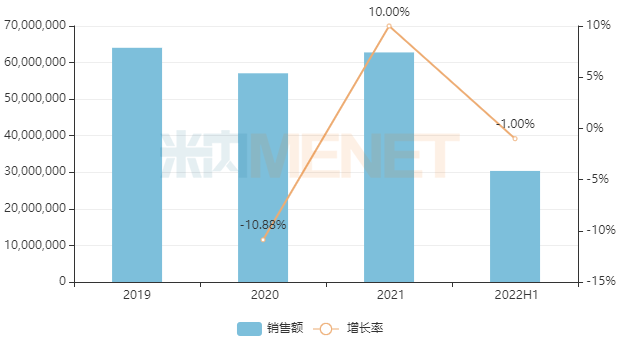

注射劑是中國(guó)公立醫(yī)療機(jī)構(gòu)終端主要用藥途徑,多年來(lái)市場(chǎng)占比均在50%以上。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化藥注射劑銷售規(guī)模超過6000億元,同比2020年增長(zhǎng)10%。

近年來(lái)中國(guó)公立醫(yī)療機(jī)構(gòu)終端化藥注射劑銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

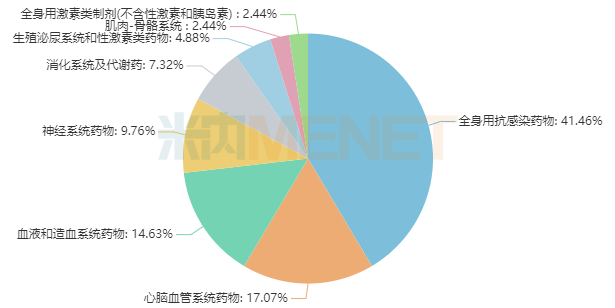

從治療領(lǐng)域看,41個(gè)品種涵蓋8個(gè)治療大類,集中在全身用抗感染藥物(17個(gè)品種)、心腦血管系統(tǒng)藥物(7個(gè)品種)、血液和造血系統(tǒng)藥物(6個(gè)品種)等。

41個(gè)品種治療大類分布

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)公立醫(yī)療機(jī)構(gòu)終端全身用抗感染藥物、心腦血管系統(tǒng)藥物、血液和造血系統(tǒng)藥物的市場(chǎng)規(guī)模分別超過1500億元、1000億元、1500億元。

7個(gè)品種競(jìng)爭(zhēng)激烈,倍特藥業(yè)、揚(yáng)子江、復(fù)星為主力

與第五批、第七批集采納入的品種數(shù)相比,第八批集采擬納入41個(gè)品種,數(shù)量有所減少,這與入圍門檻的提升(從3+1/4+0提升至4+1/5+0)有一定關(guān)系。這也意味著,未來(lái)的化藥國(guó)采入圍門檻也將提升至5家起步,甚至更多,這對(duì)企業(yè)申請(qǐng)過評(píng)的立項(xiàng)是一個(gè)嚴(yán)峻的挑戰(zhàn)。

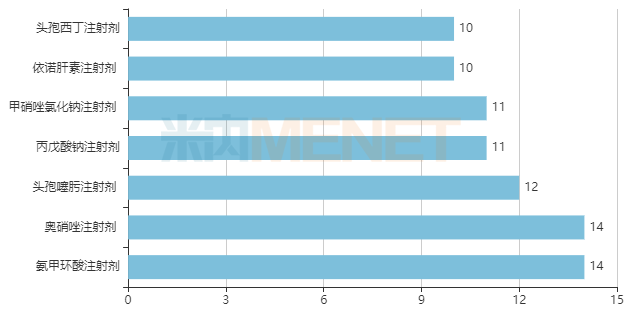

米內(nèi)網(wǎng)數(shù)據(jù)顯示,41個(gè)品種有16個(gè)可參與競(jìng)爭(zhēng)企業(yè)數(shù)(以集團(tuán)計(jì),同個(gè)品種同個(gè)集團(tuán)下多個(gè)子公司過評(píng)的視為1家)達(dá)8家及以上,其中7個(gè)品種競(jìng)爭(zhēng)激烈,可參與競(jìng)爭(zhēng)企業(yè)數(shù)達(dá)10家及以上。

符合條件企業(yè)數(shù)達(dá)10個(gè)及以上的品種

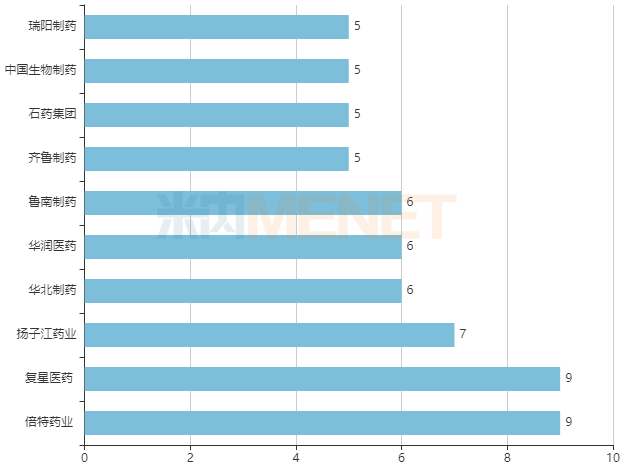

41個(gè)品種中,涉及過評(píng)品種數(shù)達(dá)5個(gè)及以上的國(guó)內(nèi)企業(yè)(按集團(tuán)計(jì))有10家,除了耳熟能詳?shù)谋短厮帢I(yè)、揚(yáng)子江藥業(yè)、齊魯制藥、石藥集團(tuán)、中國(guó)生物制藥等,復(fù)星醫(yī)藥、華北制藥、華潤(rùn)醫(yī)藥、魯南制藥等也有不少過評(píng)品種在列。

過評(píng)品種數(shù)達(dá)5個(gè)及以上的企業(yè)

倍特藥業(yè)、復(fù)星醫(yī)藥、揚(yáng)子江藥業(yè)為“主力軍”,目前分別有9、9、7個(gè)過評(píng)品種擬納入。在目前已開展的六批七輪化藥集采中,揚(yáng)子江藥業(yè)中選品種數(shù)超過40個(gè),倍特藥業(yè)、復(fù)星醫(yī)藥中選品種數(shù)均達(dá)20個(gè)及以上。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前倍特藥業(yè)、復(fù)星醫(yī)藥、揚(yáng)子江藥業(yè)已過評(píng)品種數(shù)分別超過60個(gè)、60個(gè)、120個(gè)。

跨國(guó)企業(yè)中,輝瑞、賽諾菲、默沙東、靈北、阿斯利康、衛(wèi)材等企業(yè)均有品種在列,其中輝瑞首當(dāng)其沖,4個(gè)品種擬納入,其中在頭孢哌酮舒巴坦注射劑、伏立康唑注射劑中的市場(chǎng)份額較高。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至1月9日,如有疏漏,歡迎指正!