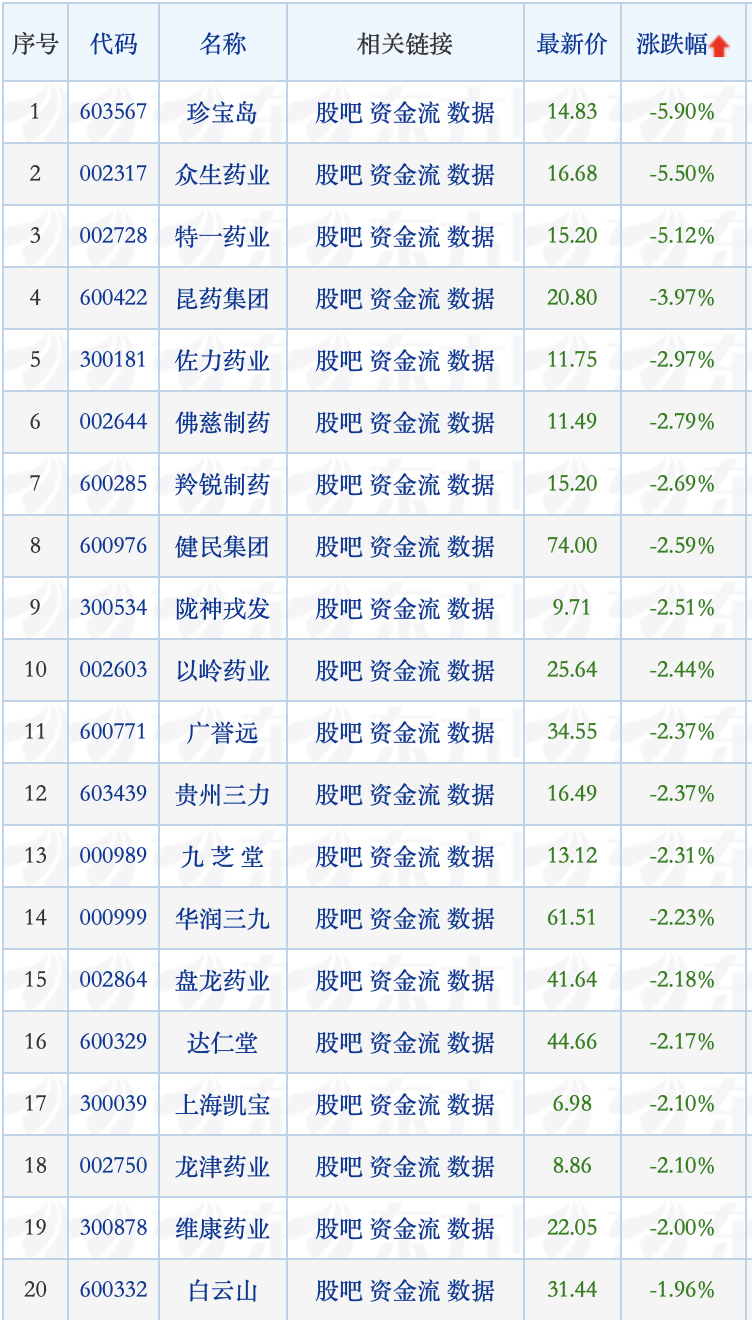

6月21日,中證中藥指數(shù)跌超1%,成份股中,特一藥業(yè)、眾生藥業(yè)、珍寶島跌超5%,昆藥集團(tuán)跌、佐力藥業(yè)、以嶺藥業(yè)、廣譽(yù)遠(yuǎn)、紅日藥業(yè)等超2%,貴州百靈、同仁堂、片仔癀、云南白藥、白云山、康恩貝均有不同程度下跌。

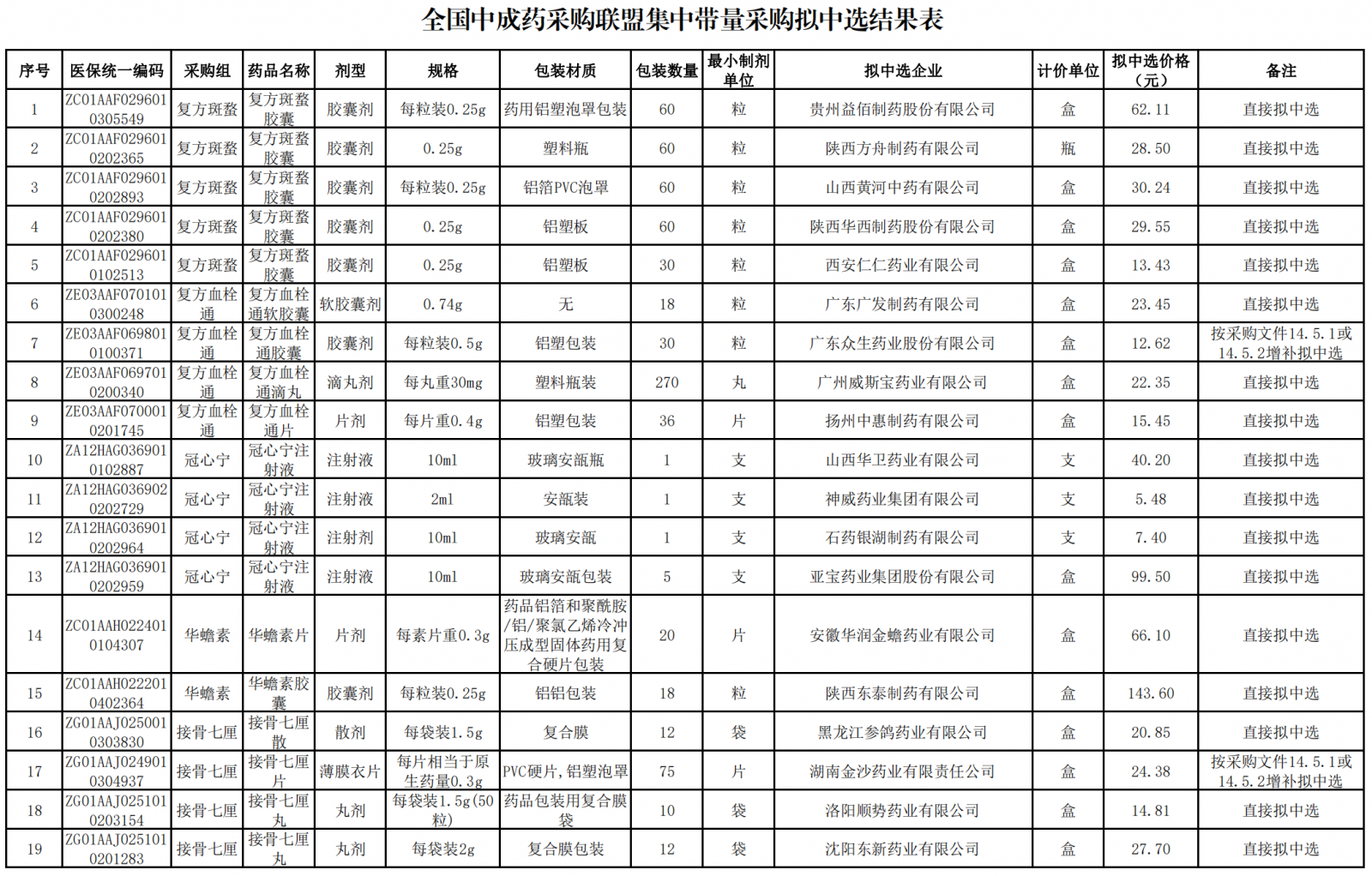

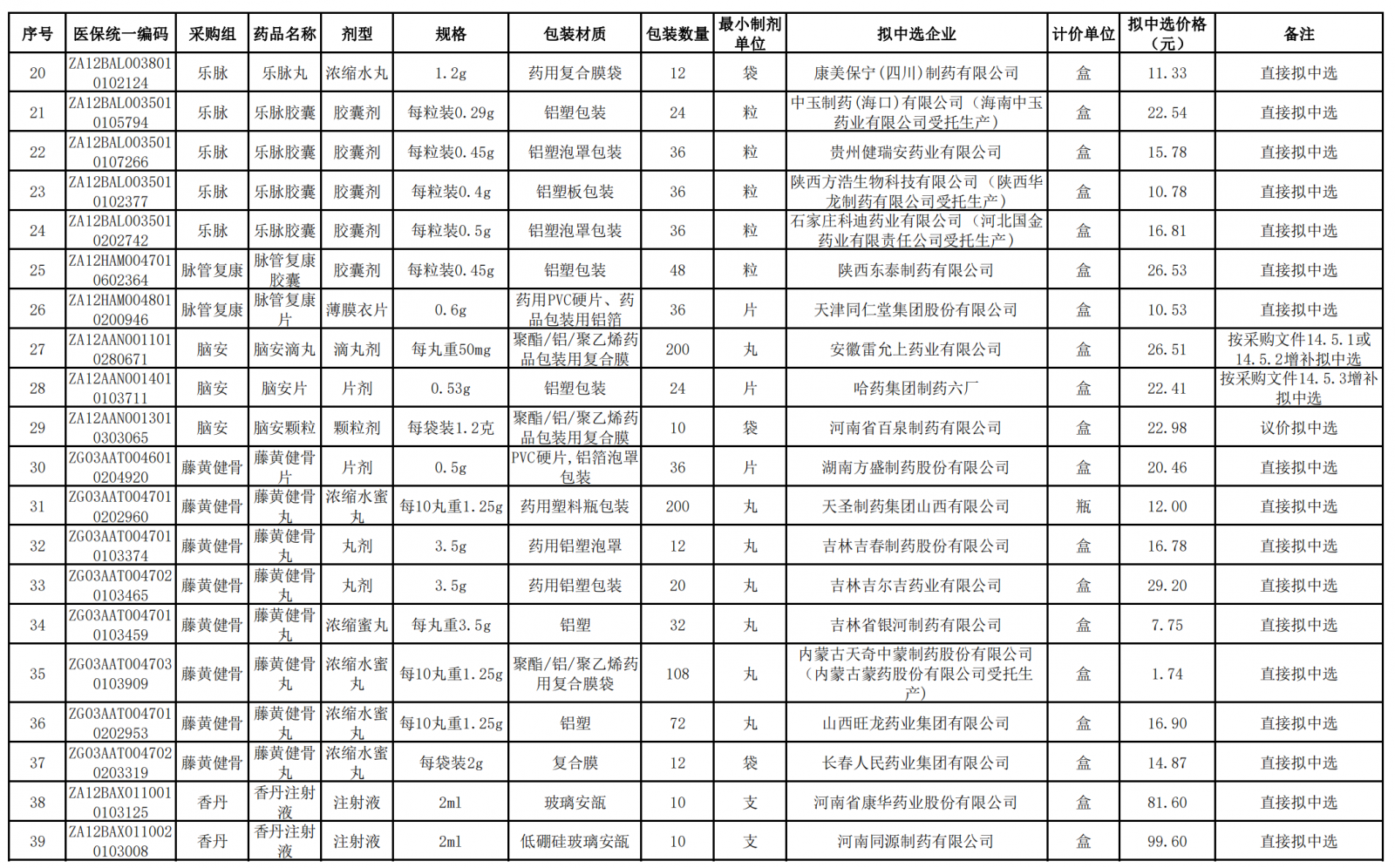

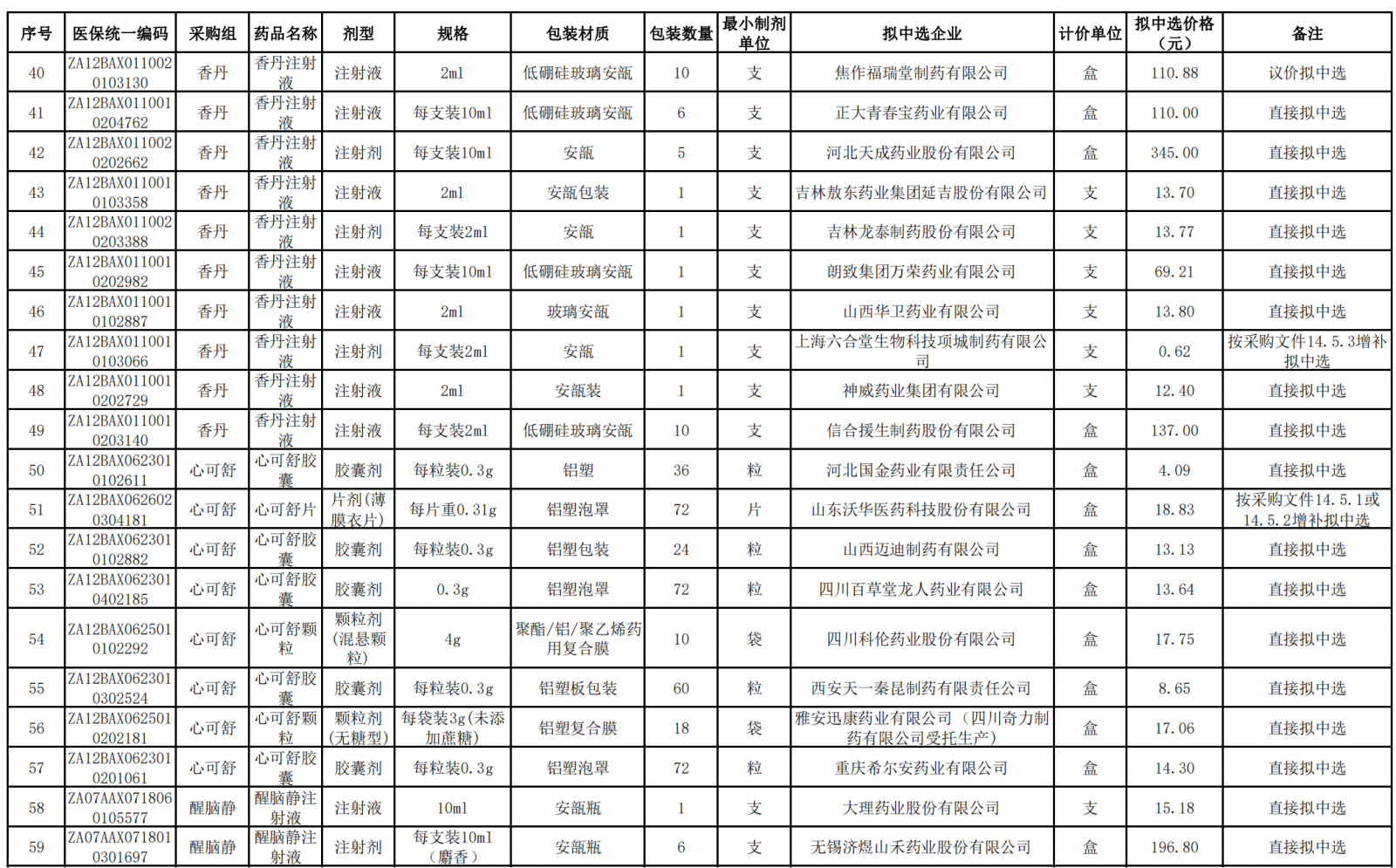

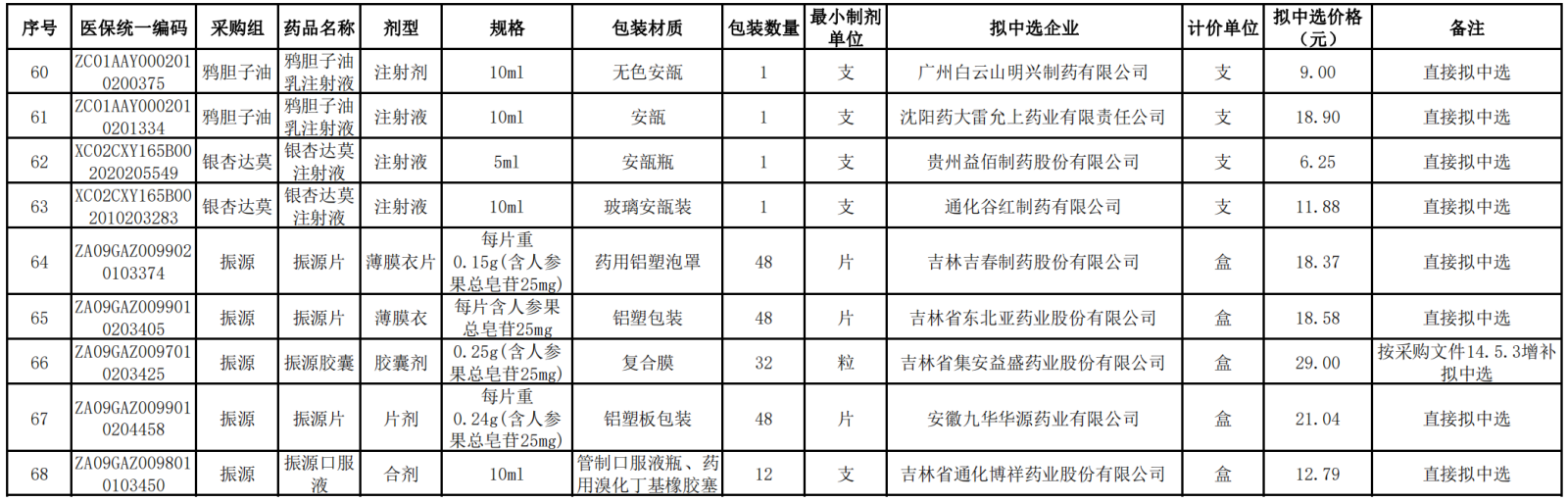

消息面,6月21日,全國中成藥聯(lián)盟采購武漢東湖國際會議中心正式開標(biāo)。據(jù)悉,當(dāng)日在湖北召開的全國中成藥采購聯(lián)盟集中帶量采購現(xiàn)場報(bào)價(jià)信息公開大會上,共有86家企業(yè)、95個(gè)報(bào)價(jià)代表品參與現(xiàn)場競爭,63家企業(yè)、68個(gè)報(bào)價(jià)代表品中選,中選率達(dá)71.6%,中選品種平均降幅49.36%。

01、全國中成藥集采開標(biāo) 大量超十億品種被納入

工信部和國家統(tǒng)計(jì)局的數(shù)據(jù)顯示,2021年我國中藥市場整體規(guī)模達(dá)到8864億元,其中,中成藥主營業(yè)務(wù)收入4862億元,占比54.85%,為國內(nèi)占比最高的中藥細(xì)分領(lǐng)域。目前,國內(nèi)中成藥企業(yè)合計(jì)約2000余家,市場整體呈現(xiàn)產(chǎn)品多、批文多、獨(dú)家和類獨(dú)家產(chǎn)品數(shù)量多的特點(diǎn)。

據(jù)悉,此次集采16個(gè)采購組中,涉及復(fù)方血栓通、冠心寧、華蟾素、銀杏葉提取物等超10億元的中成藥大品種,還囊括多個(gè)獨(dú)家品種。其中,復(fù)方血栓通是年銷售額超30億元的超級大品種,一直是心血管中成藥市場的霸主。該藥品2022年在零售市場銷售規(guī)模達(dá)2.35億,銷量與2021年平齊。

本次復(fù)方血栓通擬中選的企業(yè)有廣東廣發(fā)制藥、眾生藥業(yè)、廣州威斯寶藥業(yè)以及揚(yáng)州中惠制藥4家藥企。復(fù)方血栓通膠囊、復(fù)方血栓通顆粒為眾生藥業(yè)的獨(dú)家品種,數(shù)據(jù)顯示,眾生藥業(yè)的復(fù)方血栓通2020年在三大終端的合計(jì)銷售額達(dá)8.6億元。其中,復(fù)方血栓通膠囊為原研獨(dú)家劑型品種,連續(xù)多年在國內(nèi)眼科中成藥領(lǐng)域市場占有率排第一,數(shù)據(jù)顯示,在樣本醫(yī)院中,復(fù)方血栓通膠囊2021年銷售額達(dá)到1.06億元。

本次納入集采的華蟾素為抗腫瘤中成藥,包括膠囊、口服液、片劑三種劑型,其中華蟾素片、華蟾素口服液為華潤三九的獨(dú)家品種。公開數(shù)據(jù)顯示,華蟾素2021年醫(yī)院端銷售額達(dá)到18.9億元,其中華潤三九占據(jù)14%的市場份額。華蟾素膠囊生產(chǎn)企業(yè)包括陜西東泰制藥和山東鑫齊藥業(yè)兩家。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年在重點(diǎn)城市公立醫(yī)院華蟾素膠囊劑銷售額均保持在2億元以上。本次華蟾素膠囊擬中選企業(yè)是陜西東泰制藥。

本次競爭最激烈的是香丹注射液,共有98個(gè)批文,涉及的企業(yè)包括神威藥業(yè)、浙江康恩貝、云南白藥、江蘇賽迪諾、北京華潤高科、好大夫制藥、白云山明興、國藥宜賓制藥、通化谷紅、華潤三九、亞寶藥業(yè)、康緣藥業(yè)等大企業(yè)。最終有11家藥企擬中選,分別是康華藥業(yè)、同源制藥、福瑞堂制藥、正大青春寶藥業(yè)、天成藥業(yè)、敖東藥業(yè)、龍?zhí)┲扑帯⑷f榮藥業(yè)、六合堂生物、神威藥業(yè)和信合援生制藥。

本次中選產(chǎn)品劑型規(guī)格齊全,當(dāng)前臨床使用的主流產(chǎn)品大多中選,可有效滿足臨床用藥需求。根據(jù)30省(區(qū)、市)聯(lián)盟地區(qū)年度采購金額測算,預(yù)計(jì)每年可節(jié)約藥品費(fèi)用超過45億元,患者藥費(fèi)負(fù)擔(dān)有望進(jìn)一步減輕。

02、延續(xù)溫和降價(jià)趨勢 集采是挑戰(zhàn)與機(jī)遇并行

國家醫(yī)保局在《關(guān)于做好2023年醫(yī)藥集中采購和價(jià)格管理工作的通知》為2023年醫(yī)藥集采工作劃出重點(diǎn),明確將持續(xù)擴(kuò)大藥品集采覆蓋面,到2023年底,每個(gè)省份的國家和省級集采藥品數(shù)累計(jì)達(dá)到450種,其中省級集采藥品應(yīng)達(dá)到130種,化學(xué)藥、中成藥、生物藥均應(yīng)有所覆蓋。重點(diǎn)指導(dǎo)湖北牽頭擴(kuò)大中成藥省際聯(lián)盟采購品種和區(qū)域范圍。

截至目前,國家已經(jīng)組織開展294種藥品集采,一批高血壓、冠心病、糖尿病等門診常見病、慢性病用藥平均降價(jià)超過50%。得益于大幅降價(jià),患者使用高質(zhì)量藥品的比例從集采前的50%上升到90%以上。

當(dāng)下,藥品集采已經(jīng)從化藥向中成藥延伸,擴(kuò)圍更廣。從各省省級集采的品種來看,化藥已經(jīng)基本全面覆蓋,而中成藥集采與化藥相比也有一定的差異。

據(jù)業(yè)內(nèi)人士介紹,從過往省級中成藥集采的經(jīng)驗(yàn)來看,與化藥相比中成藥集采較為溫和,在藥價(jià)降幅方面,化藥集采平均降幅都在50%以上,最高可達(dá)90%以上,而中成藥降幅基本保持在30%-40%。

“中成藥受原料產(chǎn)地質(zhì)量影響較大,沒有化藥一致性評價(jià)的要求,很難用通用商品名去進(jìn)行帶量采購,也不能像化藥集采一樣選擇'一刀切'。所以,中成藥帶量采購會通過螺旋式不斷降價(jià),而不是一次性降到位。”上述業(yè)內(nèi)人士表示。

從綜合得分的計(jì)算規(guī)則來看,除了價(jià)格競爭外,此次中成藥集采還新增技術(shù)評價(jià)得分項(xiàng)目,占綜合得分的40%。技術(shù)得分的部分,由醫(yī)療機(jī)構(gòu)認(rèn)可度、企業(yè)排名、創(chuàng)新能力、藥材品質(zhì)、供應(yīng)保障、醫(yī)藥價(jià)格和招采信用評價(jià)、質(zhì)量安全等因素綜合計(jì)算。

針對中成藥集采,有中藥專家建議,應(yīng)當(dāng)按照中醫(yī)藥的獨(dú)特優(yōu)勢,制定符合中成藥特點(diǎn)的評價(jià)標(biāo)準(zhǔn)。由于各個(gè)品種存在千差萬別,具體制定要以國家藥品標(biāo)準(zhǔn)和部頒標(biāo)準(zhǔn)作為準(zhǔn)繩。另外其亦提醒,以降價(jià)為導(dǎo)向的中成藥集采是違背中醫(yī)藥傳統(tǒng)智慧、價(jià)值和客觀實(shí)際的,如果中成藥集采只談價(jià)格不談價(jià)值,在目前銷售價(jià)格限制的背景下,“唯價(jià)低論”或?qū)o法保障中成藥的質(zhì)量。

集采對于中成藥企業(yè)來說是機(jī)遇與挑戰(zhàn)并存。雖然集采勢必會降低中成藥銷售價(jià)格,將企業(yè)的利潤空間進(jìn)一步壓縮。院內(nèi)市占比大的企業(yè)應(yīng)該避免丟標(biāo),市占基礎(chǔ)較為薄弱的企業(yè)則可借機(jī)入局。硬幣的另一面,這也是促進(jìn)中藥企業(yè)加大研發(fā)投入,推進(jìn)新藥研發(fā)的機(jī)遇,著力開發(fā)市場潛力大及研發(fā)壁壘高的產(chǎn)品,或重點(diǎn)把握獨(dú)家品種,尋求差異化競爭優(yōu)勢。