11月6日,第九批國(guó)家集采順利開標(biāo),除左炔諾孕酮口服常釋劑型外的41個(gè)通用名藥品擬中選結(jié)果出爐。

205家企業(yè)266個(gè)產(chǎn)品獲得擬中選資格,平均降價(jià)58%,預(yù)計(jì)每年可節(jié)約藥費(fèi)182億元,其中包括200家國(guó)內(nèi)藥企的260個(gè)產(chǎn)品,5家跨國(guó)藥企的6個(gè)產(chǎn)品(包括1個(gè)原研藥和5個(gè)進(jìn)口仿制藥)。

對(duì)比最高有效申報(bào)價(jià),42個(gè)產(chǎn)品降幅超過90%,最高降幅超過97%;原研藥企繼續(xù)“陪跑”,僅1個(gè)品種擬中選;國(guó)內(nèi)過評(píng)頭部藥企仍為主角,倍特藥業(yè)、齊魯制藥、正大制藥等滿載而歸。

01、降幅超過90% 42個(gè)產(chǎn)品“大殺價(jià)”

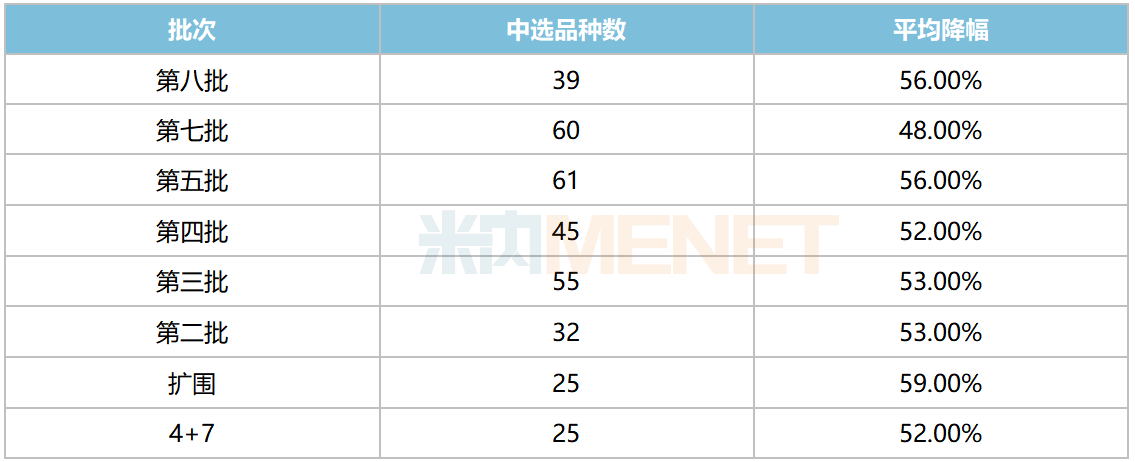

2018年至今,國(guó)家已組織開展并落地執(zhí)行了七批八輪化藥集采。除了第七批集采,其余批次集采平均降幅均超過50%。

七批八輪化藥集采中選情況

經(jīng)過多批國(guó)采的洗禮,各企業(yè)似乎已經(jīng)適應(yīng)了集采的節(jié)奏和玩法,紛紛轉(zhuǎn)向藥品的源頭,從批件、生產(chǎn)及原料等方面布局集采,期望從中獲得合理的盈利和預(yù)期。

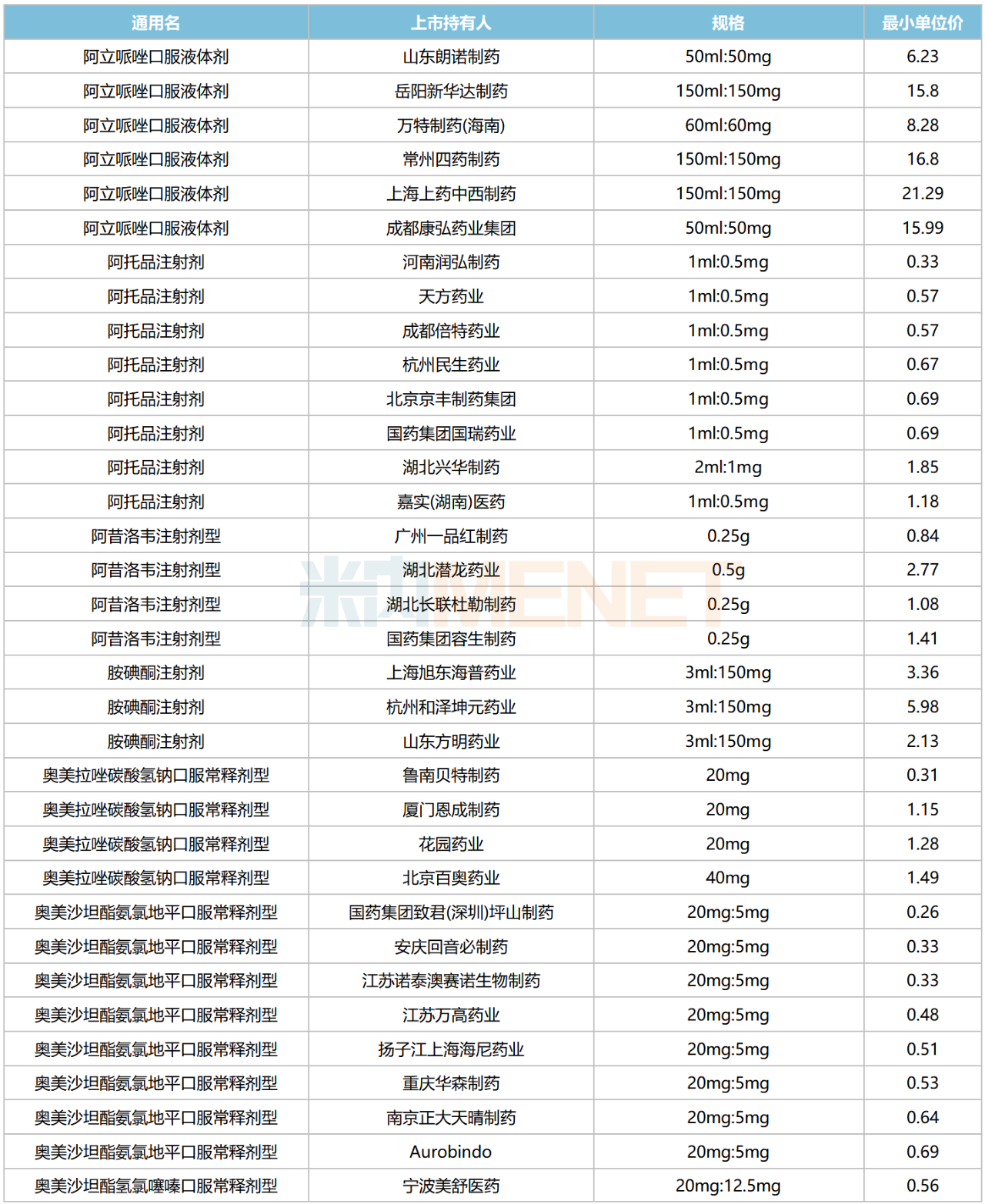

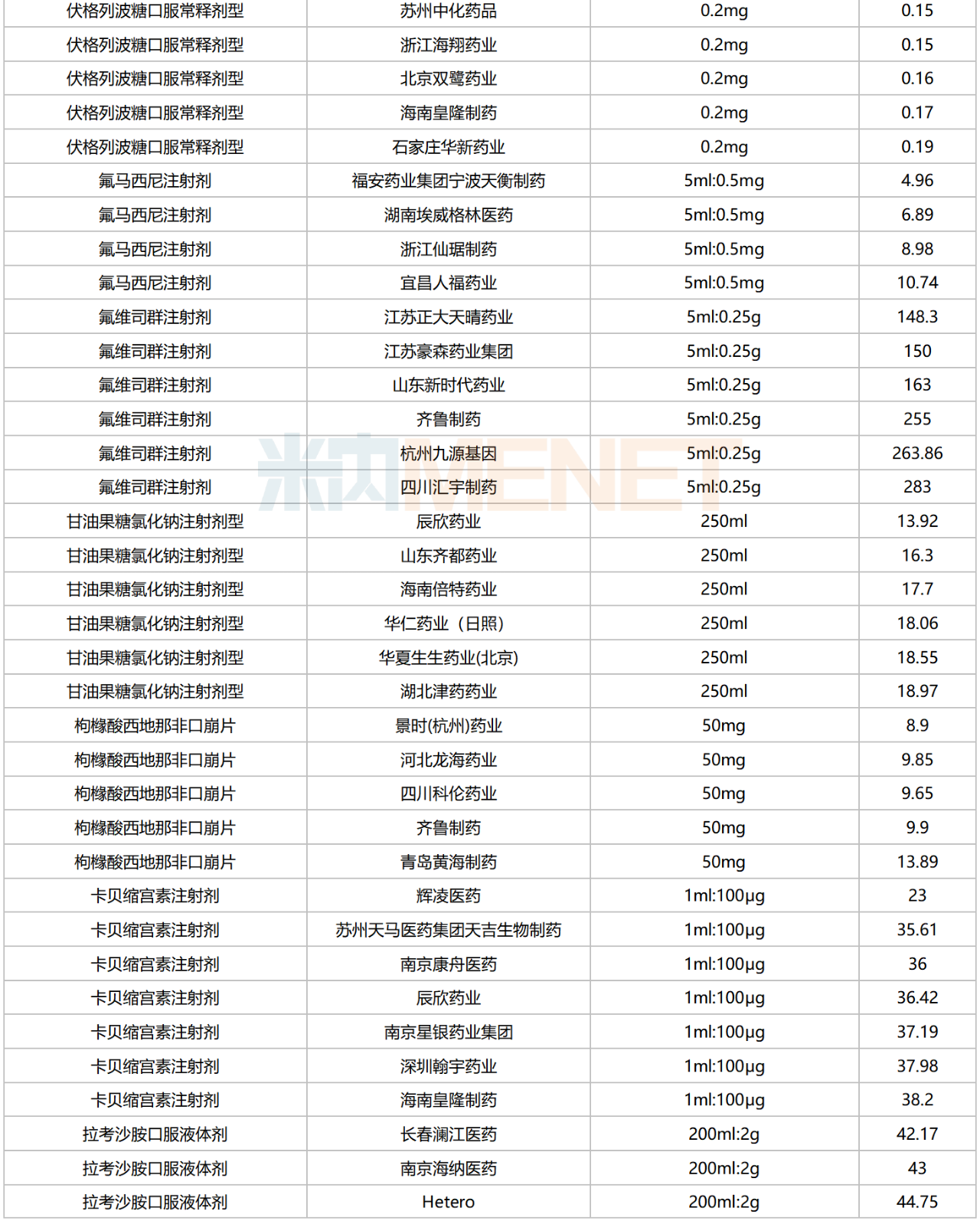

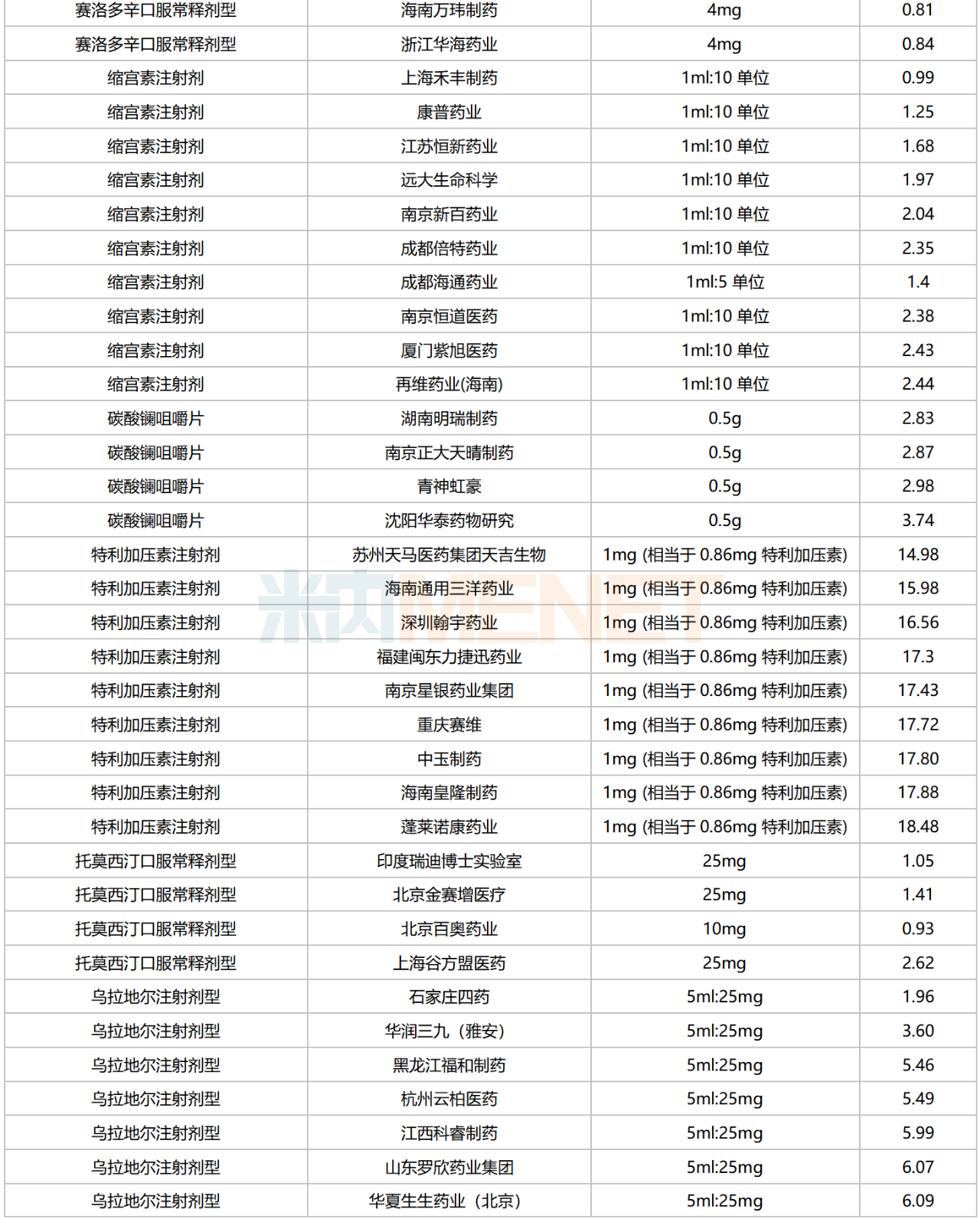

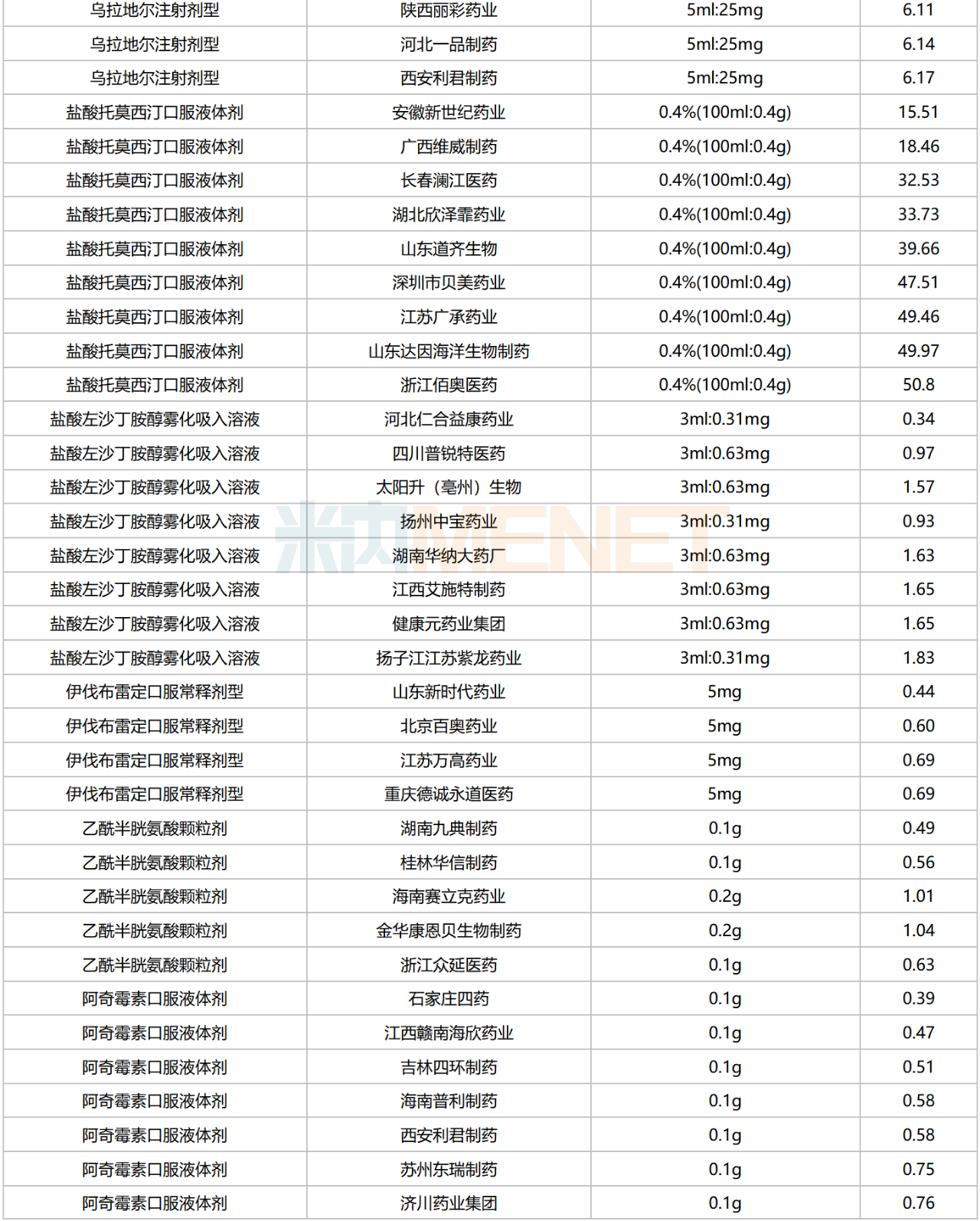

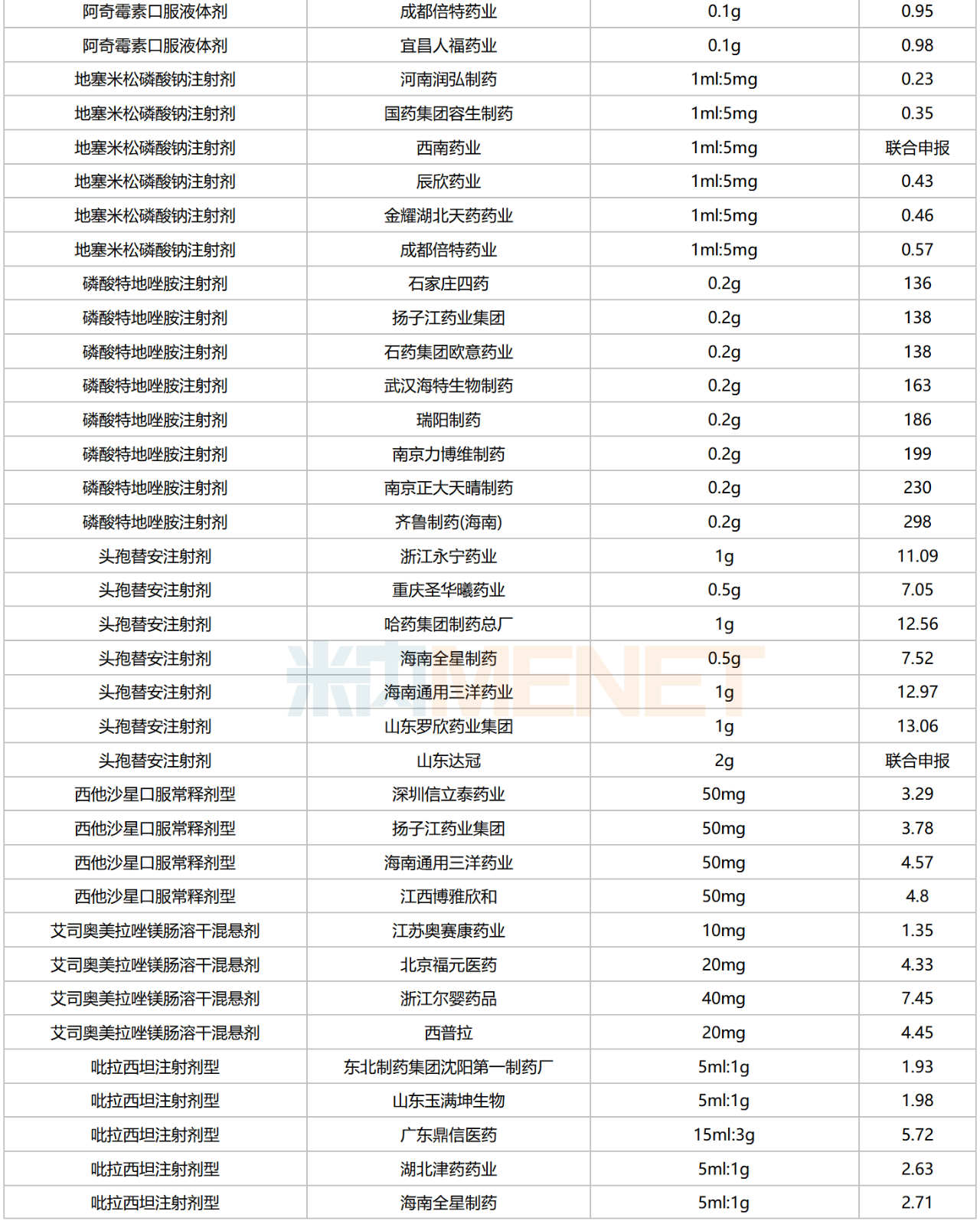

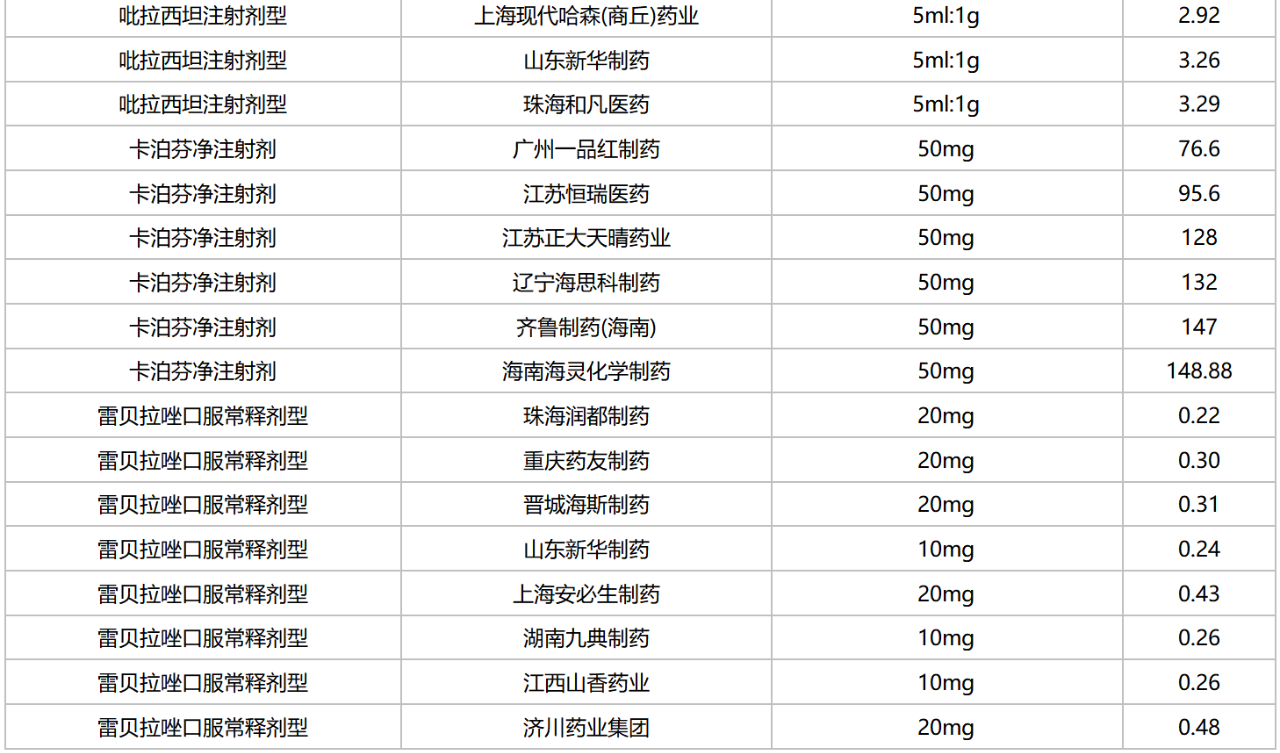

從目前流傳出來的第九批集采的報(bào)價(jià)結(jié)果看,有部分品種的降幅(擬中選最小制劑差比價(jià)VS最高有效申報(bào)價(jià))仍舊驚人。

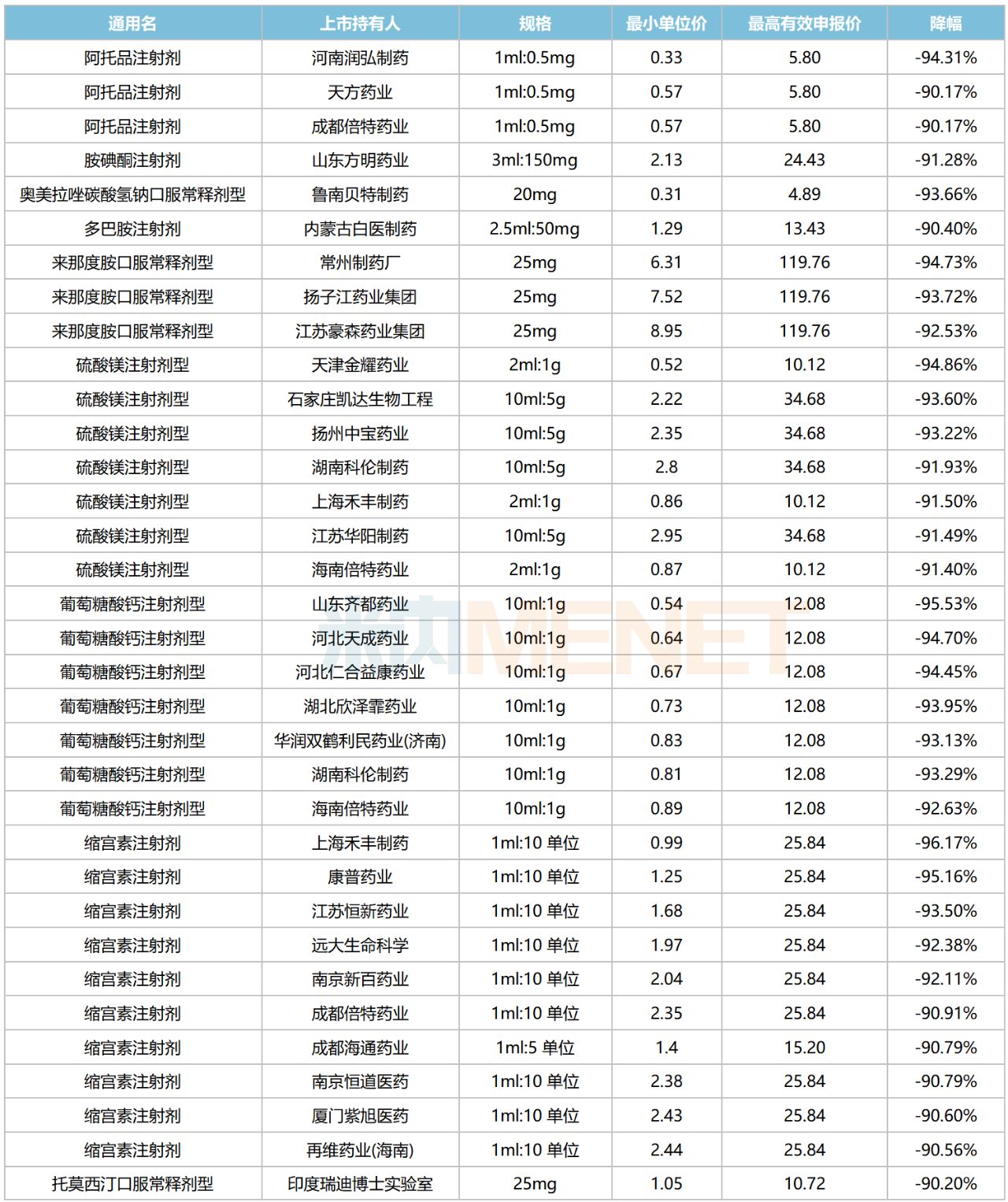

據(jù)不完全統(tǒng)計(jì),42個(gè)產(chǎn)品(以藥品名+企業(yè)名+規(guī)格計(jì))降幅超過90%。

其中,河南潤(rùn)弘制藥的地塞米松磷酸鈉注射劑(1ml:5mg)降幅超過97%,上海禾豐制藥的縮宮素注射液(1ml:10IU)、國(guó)藥集團(tuán)容生制藥的地塞米松磷酸鈉注射液(1ml:5mg)降幅均超過96%。

部分降幅超90%的產(chǎn)品(單位:元/片、粒、袋、支等)

注:根據(jù)網(wǎng)傳信息手工整理,如有錯(cuò)漏以官方為準(zhǔn)

降幅超過90%的產(chǎn)品主要集中在注射劑,這類產(chǎn)品的銷售場(chǎng)所主要在院內(nèi)市場(chǎng),在互聯(lián)網(wǎng)、藥店等渠道的布局較難,企業(yè)往往“血拼到底”,因此更容易報(bào)出低價(jià)。

硫酸鎂注射劑型、葡萄糖酸鈣注射劑型、縮宮素注射劑、地塞米松磷酸鈉注射劑等品種均有多家企業(yè)降幅超過90%,其中縮宮素注射劑、地塞米松磷酸鈉注射劑、葡萄糖酸鈣注射劑型最高采購(gòu)額分別達(dá)13.66億元、20.55億元、8.86億元。

02、倍特、齊魯、揚(yáng)子江、華潤(rùn)......大豐收

在國(guó)采的競(jìng)標(biāo)門檻作用下,仿制藥過評(píng)頭部企業(yè)成為了“集采中選大戶”。

前七批八輪化藥集采TOP10供應(yīng)商中,齊魯制藥、正大制藥、揚(yáng)子江藥業(yè)依次位列前三,累計(jì)中選品種數(shù)分別為55個(gè)、47個(gè)、45個(gè),科倫藥業(yè)以43個(gè)品種位列第四,石藥集團(tuán)以32個(gè)品種位列第五。

此外,倍特藥業(yè)、復(fù)星醫(yī)藥、華潤(rùn)醫(yī)藥、恒瑞醫(yī)藥、豪森藥業(yè)等企業(yè)累計(jì)中選品種數(shù)均超20個(gè)。