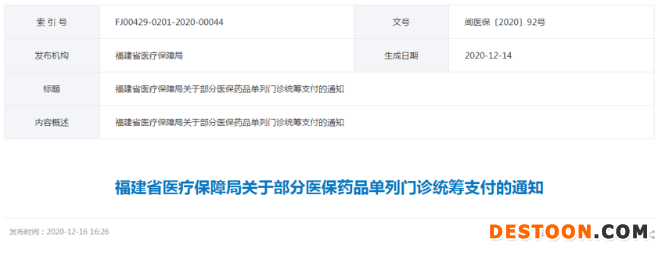

12月18日訊 福建省醫(yī)療保障局日前發(fā)布通知,自2021年1月1日起,將麥格司他、司來帕格、波生坦等20個國家談判藥品單列門診統(tǒng)籌支付。參保人員在定點(diǎn)醫(yī)療機(jī)構(gòu)門診發(fā)生的單列門診統(tǒng)籌支付的醫(yī)保藥品費(fèi)用,不設(shè)起付線,報銷比例為職工80%,城鄉(xiāng)居民60%,封頂線與當(dāng)?shù)芈毠めt(yī)?;虺青l(xiāng)居民醫(yī)保年度封頂線共用。

市場放量 競爭加劇

此次福建的嘗試并不讓人意外。國家醫(yī)保局、國家衛(wèi)生健康委聯(lián)合下發(fā)的《關(guān)于做好2019年國家醫(yī)保談判藥品落地工作的通知》就明確提出,“各地醫(yī)保部門要科學(xué)測算、周密組織,在確?;鸢踩退幤泛侠硎褂玫那疤嵯拢e極探索符合本地實(shí)際的支付方式。對適于門診治療、使用周期較長、療程費(fèi)用較高的談判藥品,可根據(jù)基金收支情況,通過納入門診特殊病種保障、探索單病種付費(fèi)等方式,減輕患者負(fù)擔(dān)。”

有市場分析人士指出,由于沿海東部發(fā)達(dá)地區(qū)的平均工資較高,相應(yīng)省份的統(tǒng)籌基金較為寬裕,門診統(tǒng)籌的報銷額度可以相對較高、形式也更靈活。事實(shí)上,在福建2020年醫(yī)療保障工作要點(diǎn)中,就曾提出“探索部分國家談判藥品單列門診統(tǒng)籌支付政策”。

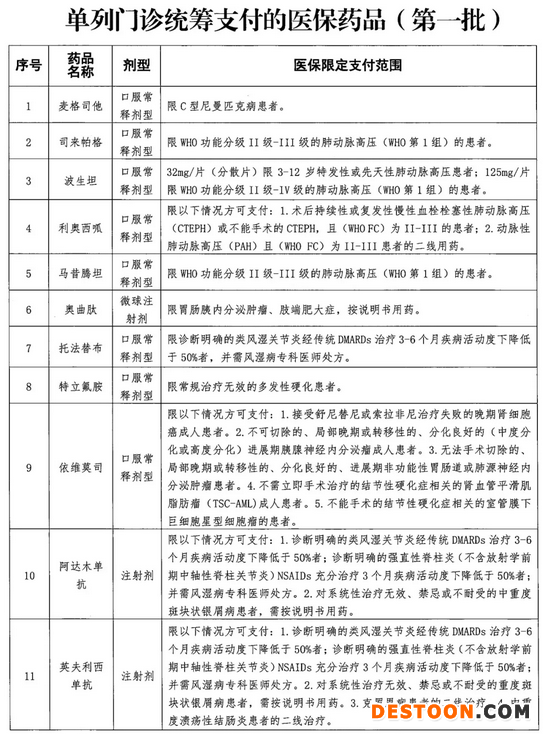

根據(jù)福建的通知內(nèi)容,此次確定的第一批單列門診統(tǒng)籌支付的醫(yī)保藥品從國家談判藥品中進(jìn)行遴選,并遵循適于在門診使用、使用周期較長或規(guī)范治療年度總費(fèi)用較高、適應(yīng)癥為福建省現(xiàn)行統(tǒng)一發(fā)布的門診特殊病種未覆蓋的藥品、為治療用藥的原則。

其中,奧曲肽微球注射劑也被納入單列門診統(tǒng)籌支付的目錄中。作為適用于肢端肥大癥、胃腸胰分泌腫瘤的藥物,奧曲肽的應(yīng)用場景相當(dāng)豐富,現(xiàn)有國內(nèi)批文30個的醋酸奧曲肽注射液的銷售額成績也十分突出,業(yè)內(nèi)估算全國市場容量已超過20億元。而目前僅有進(jìn)口批文的奧曲肽微球,在國內(nèi)份額遠(yuǎn)低于普通奧曲肽注射液,原因主要是由于價格高/經(jīng)濟(jì)負(fù)擔(dān)不起。分析人士認(rèn)為,被納入單列門診統(tǒng)籌支付名單,可能會加速奧曲肽微球市場替換的速度,同時也會推動國內(nèi)相關(guān)產(chǎn)品的研發(fā)進(jìn)度,實(shí)現(xiàn)升級換代。

值得注意的是,此次福建醫(yī)保部門也非常重視藥品合規(guī)使用。除了在文件里明確“要加強(qiáng)對單列門診統(tǒng)籌支付的醫(yī)保藥品使用的監(jiān)測,督促定點(diǎn)醫(yī)療機(jī)構(gòu)實(shí)現(xiàn)規(guī)范上傳診療相關(guān)信息,促進(jìn)單列門診統(tǒng)籌支付藥品規(guī)范、合理使用”外,在支付范圍的細(xì)則中也有所體現(xiàn)。以治療黃斑水腫的抗VEGF眼科藥物為例,此次被福建列入單列門診統(tǒng)籌支付的包括了康柏西普、阿柏西普和雷珠單抗。

盡管三者的醫(yī)保限定支付范圍略有差距:阿柏西普限用范圍為50歲以上的濕性年齡相關(guān)性黃斑變性(AMD)、糖尿病性黃斑水腫(DME)引起的視力損害;康柏西普在AMD和DME引起的視力損害適應(yīng)癥外,增加了脈絡(luò)膜新生血管(CNV)導(dǎo)致的視力損害;雷珠單抗則在AMD和DME、CNV導(dǎo)致的視力損害外,再增加繼發(fā)于視網(wǎng)膜靜脈阻塞(RVO)的黃斑水腫引起的視力損害的適應(yīng)癥。但在統(tǒng)籌支付時,均強(qiáng)調(diào)每眼累計最多支付9支,第1年度最多支付5支,阿柏西普、雷珠單抗和康柏西普的藥品支數(shù)合并計算。不難想見,未來相關(guān)藥物的市場競爭將進(jìn)一步加劇。

當(dāng)然,被列入單列門診統(tǒng)籌支付的醫(yī)保藥品,福建方面也還是會根據(jù)國家醫(yī)保藥品目錄調(diào)整、該省門診特殊病種和普通門診政策變化等因素,進(jìn)行動態(tài)調(diào)整。

國談品種持續(xù)受益兌現(xiàn)

綜合分析福建此次的通知不難發(fā)現(xiàn),其主要訴求還是加快國家醫(yī)保談判藥品落地。因此,除了單列門診統(tǒng)籌支付外,對于未列入單列門診統(tǒng)籌支付的國家談判藥品,但已有門診特殊病種保障的,因部分門診特殊病種封頂線低,待遇明顯保障不到位的,也要求各統(tǒng)籌區(qū)可在原有門診特殊病種待遇基礎(chǔ)上,結(jié)合基金收支情況,通過調(diào)整封頂線進(jìn)行保障。

其實(shí),作為近年新上市且臨床價值較高、價格也相對較高的創(chuàng)新藥或獨(dú)家品種,國談品種在醫(yī)保談判后藥品的價格大幅度降低,使得藥品的可及性大幅提高,市場需求旺盛。對比其他品種,這一趨勢尤其明顯。

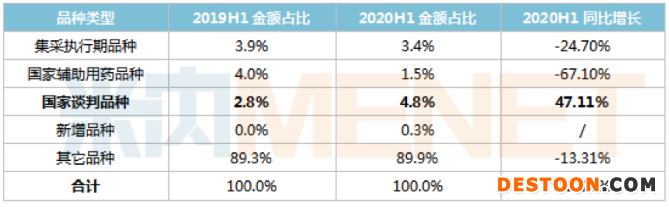

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020上半年盡管在疫情的沖擊下,國家談判品種的銷售額仍呈現(xiàn)出快速的增長勢頭,同比增長了47.11%,銷售額占比也由2019上半年的2.8%上升至2020上半年的4.8%,可見該類品種以價換市場的通道得以打開,市場發(fā)展空間較大。

中國公立醫(yī)療機(jī)構(gòu)受政策影響的各類藥品銷售額占比及同比增長情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

不過,分析人士也特別提醒,納入門診統(tǒng)籌,尤其如福建這次的不設(shè)起付線單列門診統(tǒng)籌支付,可能帶來相應(yīng)品種的市場格局變遷——醫(yī)院終端的市場擴(kuò)容與院外零售市場的縮減同步進(jìn)行,相關(guān)渠道人士須予以重視。

110102000668(1)號

110102000668(1)號