1月6日訊 剛過去的2020年12月,提到醫(yī)藥行業(yè)的重大事件,不得不提醫(yī)保談判以及第四批國家集采。2020醫(yī)保目錄談判結(jié)果于12月28日出爐,119個藥品談判成功,數(shù)量為歷年之最,平均降價幅度達50.64%,降幅趨于緩和;第四批國家集采已開展藥品信息收集工作,業(yè)內(nèi)預(yù)測在2021年春節(jié)前后正式啟動……新一輪藥品降價潮又將掀起。

數(shù)據(jù)顯示,目前中國糖尿病患者超過1億人,患病人數(shù)位居世界第一,預(yù)計到2045年我國糖尿病患者人數(shù)將漲至1.34億人,依然為全球最多。醫(yī)保談判助力提高創(chuàng)新藥物的可支付性,而國家集采則助力提高臨床用藥的質(zhì)量水平,在這套組合拳之下,中國公立醫(yī)療機構(gòu)終端500億降糖藥市場風(fēng)起云涌,格局大變……

12個產(chǎn)品談判成功,3款國產(chǎn)新藥有望放量

表1:醫(yī)保談判成功的降糖藥情況

注:*為2020談判品種

執(zhí)行日期:2021年3月1日至2022年12月31日

自2016年開展醫(yī)保談判以來,一共有12個降糖藥(含胰島素以及非胰島素類降糖藥)順利進入國家醫(yī)保目錄,其中3個國產(chǎn)新藥備受關(guān)注。

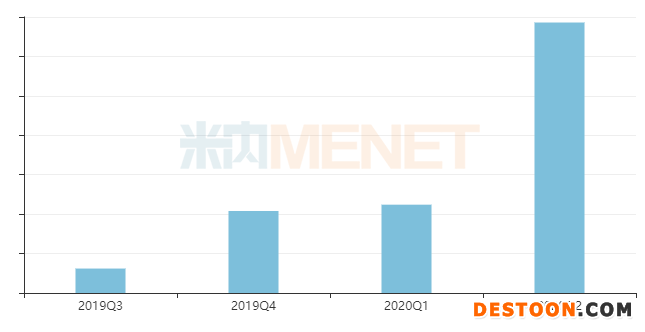

圖1:聚乙二醇洛塞那肽注射液的銷售趨勢

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

豪森的1類新藥聚乙二醇洛塞那肽注射液于2019年5月獲批上市,該新藥是我國首個國產(chǎn)長效GLP-1受體激動劑,用于成人改善2型糖尿病患者的血糖控制。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端,聚乙二醇洛塞那肽注射液在2020Q2有爆發(fā)式增長的態(tài)勢,預(yù)計全年的銷售額也將比2019年的135萬元有大幅提升。

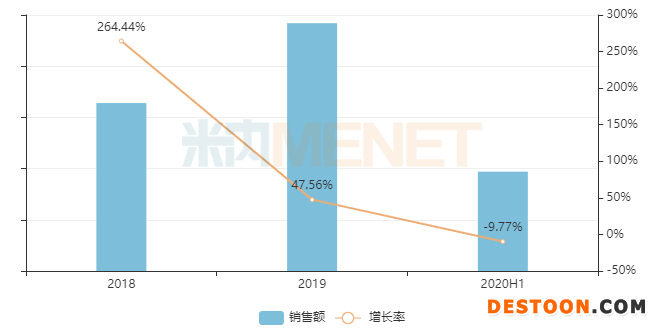

圖2:貝那魯肽注射液的銷售趨勢

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

上海仁會生物制藥的1類新藥貝那魯肽注射液于2016年底獲批上市,是全球首個氨基酸序列與人源完全一致的GLP-1類藥物,主要用于2型糖尿病的治療。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國公立醫(yī)療機構(gòu)終端,貝那魯肽注射液進入市場后在2018年迎來一波猛漲,2019年銷售額達484萬元,2020上半年受疫情影響,增速下滑。

圖3:阿卡波糖咀嚼片醫(yī)保談判情況

來源:米內(nèi)網(wǎng)中國醫(yī)保目錄大全數(shù)據(jù)庫

中美華東的阿卡波糖咀嚼片在2015年按5類新藥獲批上市,為獨家劑型,2019年經(jīng)談判進入國家醫(yī)保目錄后在中國公立醫(yī)療機構(gòu)終端開始放量,2020上半年銷售額超千萬。華東醫(yī)藥表示,本次參與醫(yī)保談判,阿卡波糖咀嚼片續(xù)約成功,新醫(yī)保支付標(biāo)準(zhǔn)為0.465元(50mg/片),比之前的國家醫(yī)保支付價格降低38%。

除了國產(chǎn)新藥有望迎來放量外,重磅品種的國內(nèi)品牌也迎來爆發(fā)期。恩格列凈片目前市場上除了原研勃林格殷格翰,還有按新分類獲批上市的豪森與科倫,而卡格列凈片除了原研西安楊森,還有按新分類獲批上市的豪森與正大天晴,這些國產(chǎn)品牌借助醫(yī)保的推力,將加速進入醫(yī)院終端市場。從企業(yè)來看,豪森手握1個1類新藥,2個重磅仿制藥,有望在降糖藥領(lǐng)域拿下新的業(yè)績高峰。

6個集采產(chǎn)品企業(yè)格局大洗牌,第四批戰(zhàn)況如何?

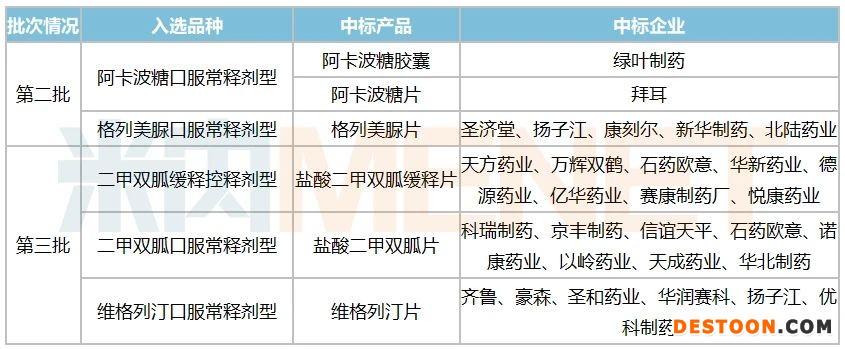

表2:降糖藥國家集采情況

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

從第二批國采開始,有了降糖藥的身影:第二批中標(biāo)的產(chǎn)品有阿卡波糖膠囊、阿卡波糖片以及格列美脲片,第三批中標(biāo)產(chǎn)品有鹽酸二甲雙胍緩釋片、鹽酸二甲雙胍片以及維格列汀片,均為臨床用量較大的非胰島素類降血糖藥。胰島素何時納入國采也是業(yè)界討論的焦點,2020年1月在武漢專項集采中出現(xiàn)了7組胰島素,合計約定采購量為170萬支,業(yè)界預(yù)測最遲2021年底胰島素也會進入全國集采。

從執(zhí)行時間來看,第二批在2020年4月前后陸續(xù)落地,第三批則在2020年四季度陸續(xù)展開。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國公立醫(yī)療機構(gòu)終端阿卡波糖市場格局中,中標(biāo)企業(yè)拜耳的市場份額保持在50%以上,綠葉制藥從2019年的8.85%上漲至2020H1的11.65%。國內(nèi)“口服降糖一哥”中美華東失標(biāo)后份額則下滑了1.66個百分點,然而其在中國城市實體藥店的“號召力”未減,2020全年份額預(yù)計上漲5.44個百分點,可以預(yù)見,實體藥店市場將是失標(biāo)集采產(chǎn)品的新出路。

格列美脲片中標(biāo)的均為國產(chǎn)品牌,這5家藥企均按一致性評價補充申請過評獲得競標(biāo)資格,米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國公立醫(yī)療機構(gòu)終端格列美脲片市場格局中,揚子江、新華制藥、北陸藥業(yè)2020H1的市場份額均有正增長,其中揚子江上漲了3個百分點,而圣濟堂、康刻爾制藥則輕微下滑,下滑幅度不到1%。在國采“仿制替代原研”的攻略之下,原研賽諾菲市場份額繼續(xù)呈現(xiàn)下滑態(tài)勢,2020H1僅剩50.57%。

第三批中標(biāo)的降糖藥中,維格列汀片未來的格局變化最受關(guān)注:原研產(chǎn)品于2019年專利到期后,國內(nèi)仿制藥如雨后春筍般涌現(xiàn),2019年豪森拿下國內(nèi)首仿后齊魯?shù)?類仿制也獲批了(同年10月過評),2020年泰德制藥、優(yōu)科制藥、揚子江、裕欣藥業(yè)、華潤賽科、圣和藥業(yè)的4類仿制獲批并視同過評,最終由齊魯、豪森、圣和藥業(yè)、華潤賽科、揚子江、優(yōu)科制藥成功奪標(biāo)。原研藥企諾華2020H1的市場份額為99.76%,預(yù)計各地落地執(zhí)行后,中標(biāo)企業(yè)將迅速入局,原研倍受沖擊。

表3:第四批國采涉及的降糖藥產(chǎn)品情況

注:*為按新分類視同過評企業(yè)

第四批國采涉及的5個產(chǎn)品均為非胰島素類降血糖藥,從目前過評企業(yè)來看,豪森手握恩格列凈片、卡格列凈片以及瑞格列奈片3個產(chǎn)品的“入場券”。其中,卡格列凈片為豪森于2019年底獲批上市的新品,恩格列凈片則于2020年8月獲批上市,豪森能否抓住機遇,快速將新品打入市場,值得我們靜待結(jié)果。

甘李、華東奮起直追,豪森、東陽光藥爆款不斷

表4:中國公立醫(yī)療機構(gòu)終端糖尿病用藥TOP5企業(yè)情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端糖尿病用藥市場中,胰島素及非胰島素類降糖藥合計銷售規(guī)模超過500億元。該市場TOP4企業(yè)被跨國藥企占據(jù),2020上半年合計市場份額接近五成,其中諾和諾德、賽諾菲、禮來在胰島素領(lǐng)域占據(jù)高地,拜耳則稱霸非胰島素類降糖藥領(lǐng)域。

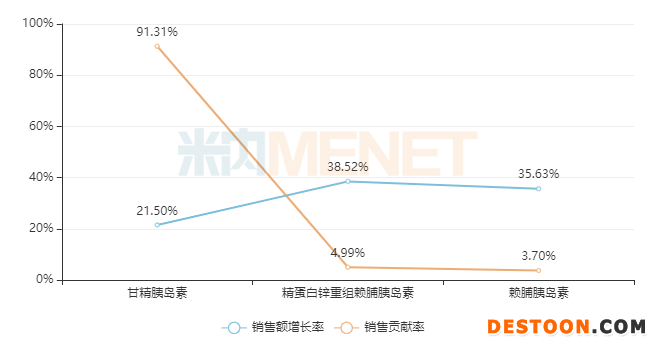

圖4:甘李藥業(yè)主要產(chǎn)品2020H1的銷售情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

國內(nèi)藥企方面,在胰島素領(lǐng)域?qū)嵙ψ顝姷囊獢?shù)甘李藥業(yè)。在中國公立醫(yī)療機構(gòu)終端,甘李藥業(yè)主打產(chǎn)品為甘精胰島素、精蛋白鋅重組賴脯胰島素以及賴脯胰島素,2020上半年的銷售額增速超過20%,其中甘精胰島素為公司貢獻了超過九成的業(yè)績。

表5:甘李藥業(yè)2020年獲批上市的新品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

門冬胰島素是諾和諾德的拳頭產(chǎn)品,2020H1為公司貢獻了47.28%的業(yè)績,在這之前,國內(nèi)市場僅有進口品牌銷售,2019年該品種市場規(guī)模達68億元。甘李藥業(yè)拿下國產(chǎn)首家,目前海正藥業(yè)、通化東寶、聯(lián)邦制藥的上市申請正在審評審批中,預(yù)計2021年國產(chǎn)門冬胰島素相關(guān)產(chǎn)品將迎來新品獲批的黃金期。

非胰島素類降糖藥領(lǐng)域,隨著國家集采輪番出擊、醫(yī)保談判不斷加碼,國內(nèi)藥企的競爭態(tài)勢越發(fā)激烈。“口服降糖一哥”中美華東在阿卡波糖失標(biāo)后曾一度引發(fā)市場擔(dān)憂,然而公司在2020三季報中提到,阿卡波糖片因國家集采失標(biāo)及市場價格調(diào)整因素使該產(chǎn)品銷售收入同比下降,但通過院外市場開拓取得顯著成效,公司也在持續(xù)加大市場覆蓋,預(yù)計2020全年銷量或不低于2019全年水平。2020年12月,中美華東的西格列汀二甲雙胍片(Ⅰ)獲批上市,進一步豐富了公司糖尿病產(chǎn)品管線,提升公司在糖尿病用藥領(lǐng)域的市場競爭力。

表6:近年來豪森、東陽光藥獲批上市的非胰島素類降糖藥

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

最近兩年,豪森、東陽光藥在非胰島素類降糖藥領(lǐng)域收獲滿滿。豪森1類新藥談判成功進入2020醫(yī)保目錄,維格列汀片中標(biāo)第三批國采,恩格列凈片、卡格列凈片有望參與第四批國采,在中國公立醫(yī)療機構(gòu)終端豪森的小類格局中,非胰島素類降糖藥占比從2018年的7%左右上漲至2020H1的9%;東陽光藥2020年獲批的非胰島素類降糖藥新品達9個,其中利格列汀、利格列汀二甲雙胍、西格列汀二甲雙胍為國內(nèi)首仿,此外,重組人胰島素注射液也獲批上市,在業(yè)內(nèi)享負盛名的“流感一哥”即將華麗轉(zhuǎn)型。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

審評數(shù)據(jù)統(tǒng)計截至2020年12月31日,如有錯漏,敬請指正。

110102000668(1)號

110102000668(1)號