根據(jù)各家制藥公司2020年財(cái)報(bào)披露的產(chǎn)品銷(xiāo)售數(shù)據(jù),2020年全球銷(xiāo)售額超過(guò)10億美元的重磅炸彈藥物共有150個(gè)。其中TOP100藥品上榜門(mén)檻是15.4億美元(約合人民幣106億元),合計(jì)銷(xiāo)售收入3545億美元。

2020年全球藥品銷(xiāo)售額TOP100(億美元)

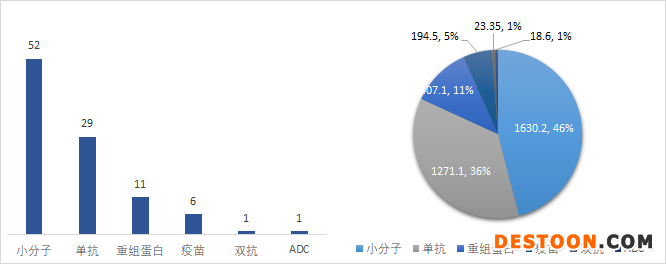

從藥物類(lèi)型上看,TOP100藥品中,小分子藥物共52個(gè),銷(xiāo)售收入占比46%。單抗、雙抗、ADC(抗體偶聯(lián)藥物)、重組蛋白類(lèi)大分子藥物共42個(gè),銷(xiāo)售收入占比49%。

2020年TOP100藥品類(lèi)型分布(數(shù)量、銷(xiāo)售收入)

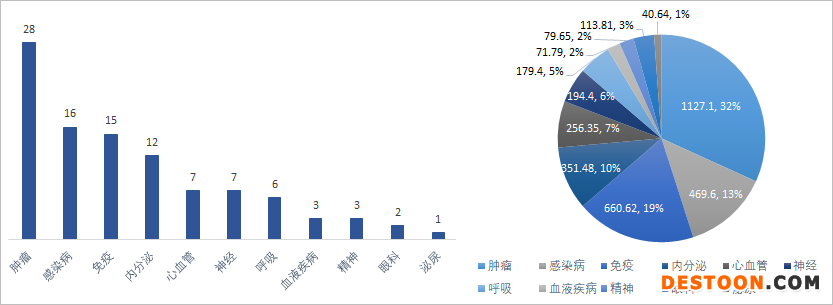

從疾病領(lǐng)域來(lái)看,TOP100藥品中腫瘤、感染病、免疫、內(nèi)分泌、心血管、神經(jīng)疾病是市場(chǎng)規(guī)模最大的5個(gè)領(lǐng)域,均超過(guò)了200億美元。

2020年TOP100藥品疾病領(lǐng)域分布(數(shù)量、銷(xiāo)售收入)

從企業(yè)角度看,TOP100藥品中,羅氏的產(chǎn)品個(gè)數(shù)最多,達(dá)11個(gè),這也是羅氏制藥業(yè)務(wù)體量能排在2020年全球冠軍位置的原因。其次為強(qiáng)生(10個(gè))、諾華(9個(gè))。

2020年TOP100藥品企業(yè)分布

從具體品種看,TOP1寶座仍屬于“藥王”Humira,盡管受到生物類(lèi)似藥沖擊,Humira在2020年仍以3.5%的增長(zhǎng)達(dá)到198.32億美元,再度逼近200個(gè)億。來(lái)那度胺仍是小分子冠軍,銷(xiāo)售收入達(dá)121.06億美元。

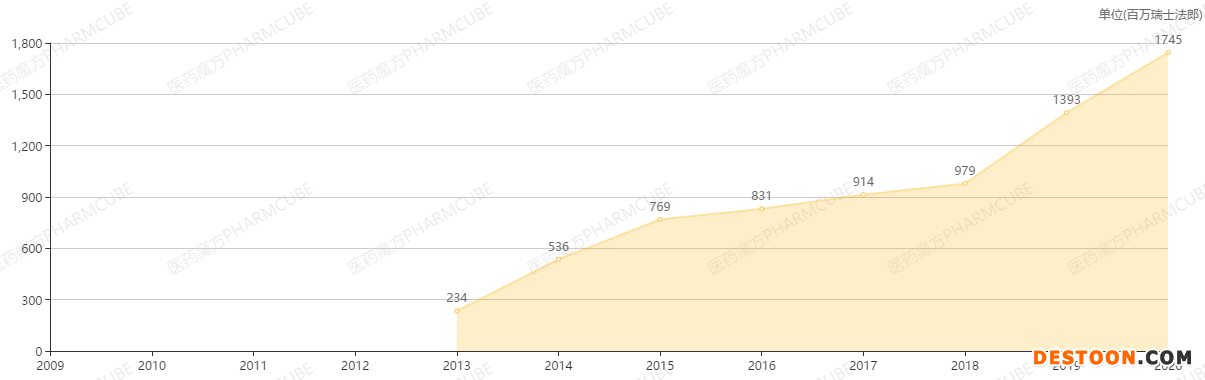

相較于2019年,今年的榜單中出現(xiàn)了幾個(gè)新面孔,包括羅氏的一款A(yù)DC藥物Kadcyla(恩美曲妥珠單抗),Kadcyla由靶向HER2的曲妥珠單抗與抑制微管聚集的化療藥物美坦新(DM1)通過(guò)硫醚連接子MCC連接而成。最早于2013年2月首次在美國(guó)獲批,并于2020年1月在國(guó)內(nèi)獲批,是國(guó)內(nèi)批準(zhǔn)上市的首個(gè)ADC藥物。經(jīng)過(guò)7年的市場(chǎng)滲透,Kadcyla在今年首次進(jìn)入百?gòu)?qiáng)榜,同時(shí)也是首個(gè)入榜的ADC藥物。

Kadcyla歷年銷(xiāo)售額

另一款值得關(guān)注的藥物是用于治療血友病的雙特異性抗體Hemlibra(艾美賽珠單抗),這款產(chǎn)品仍來(lái)自于羅氏。Hemlibra是近20年來(lái)FDA批準(zhǔn)的首個(gè)用于治療體內(nèi)含有VIII因子抑制物的A型血友病(大約1/3)的新藥。自2017年11月首次上市以來(lái),Hemlibra收入一路猛進(jìn),2020年銷(xiāo)售額23.35億美元,是首個(gè)進(jìn)入榜單的雙特異性抗體藥物。

另一款“黑馬”級(jí)藥物便是來(lái)自Vertex公司用于治療囊性纖維化(CF)三聯(lián)療法Trikafta(elexacaftor/tezacaftor/ivacaftor ),該產(chǎn)品在遞交新藥申請(qǐng)(NDA)后僅用了3個(gè)月便獲得了FDA批準(zhǔn)。2019年10月獲批,上市第2個(gè)年頭便取得了38.6億美元的收入,該款療法可治療約90%的CF患者。

此外,艾伯維IL-23單抗Skyrizi(risankizumab)自2019年3月先后在日本、歐盟、美國(guó)獲批以來(lái),短短1年多時(shí)間已獲批4個(gè)適應(yīng)癥,分別用于治療斑塊狀銀屑病、銀屑病關(guān)節(jié)炎、泛發(fā)性膿皰型牛皮癬、紅皮病型銀屑病,2020年銷(xiāo)售額實(shí)現(xiàn)翻倍增長(zhǎng),達(dá)到19.45億美元。