4月25日,正大天晴官方公布,企業(yè)與安源醫(yī)藥就AP025和AP026的中國區(qū)和部分亞洲區(qū)域的權益開發(fā)和商業(yè)化達成戰(zhàn)略合作,安源醫(yī)藥將獲得最高3.42億元的首付款與里程碑付款,以及個位數(shù)的分級凈銷售額特許權使用費。此次合作的兩款創(chuàng)新藥物分別用于治療NASH(非酒精性脂肪肝炎)及T2DM(Ⅱ型糖尿?。┗颊?,均屬于消化系統(tǒng)及代謝藥,米內網(wǎng)數(shù)據(jù)顯示,該類別藥物在2020年中國公立醫(yī)療機構市場規(guī)模超過1000億元。

AP025是人源FGF21的融合蛋白,為國內同靶點首個進入臨床的藥物。在NASH領域,全球僅有印度Zydus Cadila的PPARα/γ雙重激動劑獲批。以往業(yè)內所看好的吉利德的selonsertib(ASK1抑制劑)、Intercept的奧貝膽酸、Genfit的Elafibranor(PPARα和δ雙重激動劑)等NASH藥物分別在安全性以及綜合療效上出現(xiàn)問題,紛紛在上市前折戟。截至目前,全球NASH藥物市場仍處于萬馬齊喑的局面。

正大天晴表示,與國際其他同類靶點藥物相比,AP025采用純天然的人源FGF21作為活性形式,減少了可能存在的免疫原性。在臨床前實驗中觀察到了該分子對于肝臟脂肪的有效降低作用。同時,在已開展的I期臨床中,已經觀察到該藥良好的安全性及超長的半衰期。

AP025國內臨床開展情況

來源:米內網(wǎng)中國藥品臨床試驗公示庫

AP026是FGF21/GLP-1雙功能蛋白,目前該藥在國外已開展I期臨床,并計劃于今年在國內申報IND。近年來,GLP-1 RA因其顯著的降糖效果,并兼具多重獲益,在各大指南中的地位逐漸攀升。在全球GLP-1受體激動劑領域,禮來以及諾和諾德兩家企業(yè)產品占據(jù)市場銷售額首位。據(jù)企業(yè)年報顯示,禮來的度拉糖肽、諾和諾德的司美格魯肽2021年全球銷售額分別為64.72億美元(以4月25日匯率計,約424.95億元,下同)、61.28億美元(約402.35億元)。

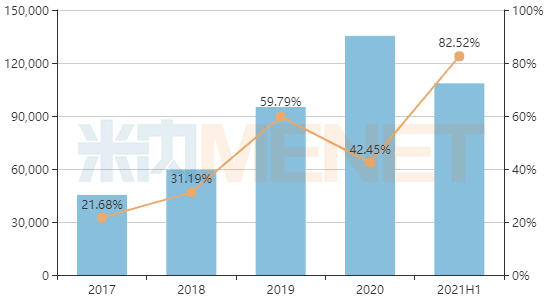

中國公立醫(yī)療機構終端GLP-1受體激動劑銷售情況(單位:萬元)

來源:米內網(wǎng)中國公立醫(yī)療機構終端競爭格局

目前,國內已上市的GLP-1受體激動劑有8款,其中國產上市藥物僅有豪森的聚乙二醇洛塞那肽、仁會的貝那魯肽2款。米內網(wǎng)數(shù)據(jù)顯示,2020年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端GLP-1受體激動劑銷售額超過13億元,同比增長42.45%,2021年上半年銷售增速超過80%,其中諾和諾德的利拉魯肽注射液、禮來的度拉糖肽注射液兩款藥物占據(jù)國內90%以上的市場份額。未來隨著更多的國產藥的入局,諾和諾德的進口壟斷格局將會改變。

來源:企業(yè)公告、米內網(wǎng)數(shù)據(jù)庫