6月6日是全國愛眼日,隨著大眾愛眼護眼的意識加強,對于白內(nèi)障、青光眼、眼部炎癥、干眼病、眼底病等眼部疾病的重視程度不斷提高,眼科用藥市場空間廣闊、技術(shù)壁壘高,已成為公認的黃金賽道。4月底,齊魯提交國內(nèi)首個阿柏西普生物類似藥上市申請;5月上旬,康弘的康柏西普新適應(yīng)癥獲批;5月底,恒瑞拿下地夸磷索國內(nèi)首仿……新品陸續(xù)入市,百億眼科用藥市場激戰(zhàn)不斷。

院內(nèi)市場首破120億!康弘、諾華激戰(zhàn)未停,齊魯入局再掀巨浪

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端依然是眼科用藥的主戰(zhàn)場,銷售規(guī)模首次突破120億元,增速為15%。眼部血管病變治療藥、其它眼科用藥、抗感染藥為TOP3小類,合計市場份額占68%。

表1:2021年中國公立醫(yī)療機構(gòu)終端化學(xué)藥眼科用藥TOP10品種

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端格局

3個超10億品種中,“老對手”康柏西普和雷珠單抗的競爭相當激烈??岛氲莫毤移贩N康柏西普自2017年進入醫(yī)保談判目錄后,銷售額快速增長,2020年成功超越諾華的雷珠單抗,登頂中國公立醫(yī)療機構(gòu)終端眼科用藥TOP1品種,2021年再有17%的增長,銷售額首破15億元;諾華的增長態(tài)勢依然不容忽視,2021年同樣沖破15億元關(guān)口,與康柏西普之間的差額在7000萬元左右。

表2:眼部血管病變治療藥的具體情況

來源:米內(nèi)網(wǎng)中國醫(yī)保目錄大全數(shù)據(jù)庫

近年來隨著眼底病(年齡相關(guān)性黃斑變性、糖尿病性視網(wǎng)膜病變、視網(wǎng)膜靜脈阻塞等)發(fā)病率提高,眼部血管病變治療藥市場快速增長,2013年不到3億元,2021年已突破37億元,康柏西普、雷珠單抗、阿柏西普是主要品種。

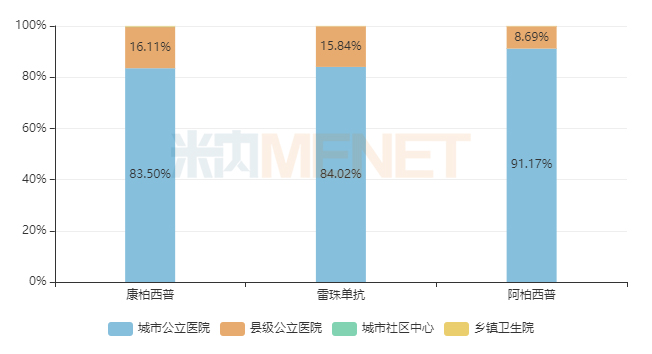

圖1:2021年3大眼部血管病變治療藥的渠道格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端格局

新醫(yī)改不斷推動醫(yī)療資源下沉,縣級公立醫(yī)院、城市社區(qū)中心、鄉(xiāng)鎮(zhèn)衛(wèi)生院的市場潛力正在不斷被激發(fā),渠道下沉也成為了企業(yè)帶動銷售的新策略。從目前的情況來看,康柏西普在縣級公立醫(yī)院的占比在16%左右,而城市社區(qū)中心、鄉(xiāng)鎮(zhèn)衛(wèi)生院的占比則暫未到1%;雷珠單抗的情況與康柏西普較為相似,而阿柏西普目前主攻的市場依然為城市公立醫(yī)院,基層終端的開發(fā)力度有待加強。

諾華的雷珠單抗在國內(nèi)上市時間最早,也是目前納入醫(yī)保適應(yīng)癥最多的產(chǎn)品。康弘的康柏西普在今年5月拿下了第四個適應(yīng)癥“繼發(fā)于視網(wǎng)膜靜脈阻塞(RVO)(視網(wǎng)膜分支靜脈阻塞(BRVO)或視網(wǎng)膜中央靜脈阻塞(CRVO))的黃斑水腫引起的視力損傷”,若今年醫(yī)保談判能順利增加該適應(yīng)癥,康柏西普有望進一步蠶食雷珠單抗的市場。

與雷珠單抗“勢均力敵”后,拜耳的阿柏西普則被視為康柏西普的另一勁敵。阿柏西普被納入醫(yī)保的適應(yīng)癥有2個,但該產(chǎn)品上市后增速驚人,2019-2021年分別為447%、106%、59%,市場潛力可觀。今年4月底,齊魯制藥提交了阿柏西普眼內(nèi)注射溶液3.3類新藥上市申請,這是首個在國內(nèi)申報上市的阿柏西普生物類似藥。

面對國產(chǎn)生物類似藥帶來的潛在沖擊,康弘藥業(yè)在回答投資者提問時表示,將盡力拓展康柏西的新適應(yīng)癥,目前早產(chǎn)兒視網(wǎng)膜病變新適應(yīng)癥已于2021年6月獲批臨床。

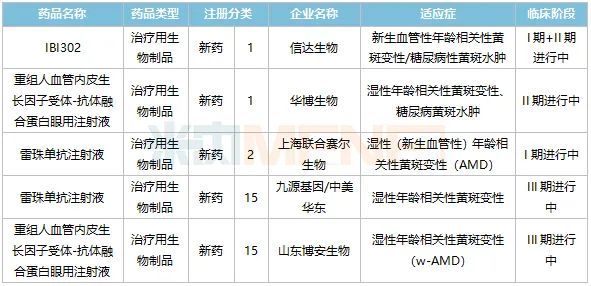

表3:部分已進入臨床的VEGF抑制劑新藥情況

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

此外,VEGF抑制劑國產(chǎn)新藥也是來勢洶洶,目前九源基因/中美華東的雷珠單抗生物類似藥以及綠葉制藥集團旗下山東博安生物的阿柏西普生物類似藥重組人血管內(nèi)皮生長因子受體-抗體融合蛋白眼用注射液均已進入III期臨床,而1類新藥方面,信達生物、華海藥業(yè)下屬子公司華博生物也在加快臨床進度。

高端仿制藥潛力釋放!6大重磅首仿獲批,13個產(chǎn)品已過評

表4:2020年至今獲批上市的眼科用藥重磅首仿情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

他氟前列素是2021年中國公立醫(yī)療機構(gòu)終端抗青光眼制劑和縮瞳藥TOP5品種,2019-2021年的銷售額增速高達49%、121%、143%。早前國內(nèi)市場上僅有參天制藥獲批進口,恒瑞旗下成都盛迪醫(yī)藥于2021年11月拿下國內(nèi)首仿,累計投入研發(fā)費用約1678萬元。

此外,成都盛迪醫(yī)藥在今年5月也拿下了參天制藥的另一個重磅首仿。地夸磷索是2021年中國公立醫(yī)療機構(gòu)終端其它眼科用藥TOP10品種,2020-2021年的銷售額增速高達263%、557%,該產(chǎn)品適用于經(jīng)診斷為伴隨淚液異常的角結(jié)膜上皮損傷的干眼患者。恒瑞在地夸磷索鈉滴眼液相關(guān)項目累計投入研發(fā)費用2596萬元。6月2日NMPA官網(wǎng)消息,齊魯順利拿下了地夸磷索鈉滴眼液國產(chǎn)第二家。

國內(nèi)巨頭恒瑞近幾年也緊盯著眼科用藥這個黃金賽道,目前共有9個產(chǎn)品獲得批文,涉及其它眼科用藥、抗青光眼制劑和縮瞳藥、抗充血劑和抗過敏藥、抗感染藥等小類,新品研發(fā)方面,治療干眼?。ń墙Y(jié)膜干燥癥)的SHR8028滴眼液、延緩兒童近視進展的HR19034滴眼液正在進行III期臨床。

表5:目前已過評/視同過評的眼科用藥

注:納入國采及中標企業(yè)用*標記

截至目前,已過評/視同過評的眼科用藥有13個,其中4個已納入國采。備受業(yè)界矚目的第七批國采如箭在弦,本次未再納入眼科用藥,此外,7個產(chǎn)品目前僅1家企業(yè)過評,仿制藥市場或?qū)簳r度過一段平靜期,這段時間有助于新上市產(chǎn)品在市場發(fā)力。

零售市場大賣40億!國采品種逆勢暴漲,昔日神藥止跌

中國城市實體藥店終端眼科用藥市場在經(jīng)歷前三年低迷后,2021年漲至接近40億元,增速為11%。其它眼科用藥、抗感染藥、抗充血劑和抗過敏藥為TOP3小類,合計市場份額占87%左右。

而中國網(wǎng)上藥店眼科用藥近兩年的增速分別為96%、78%,2021年的銷售規(guī)模漲至6.6億元。其它眼科用藥、抗青光眼制劑和縮瞳藥、抗感染藥為TOP3小類,合計市場份額占80%。

表6:2021年零售市場眼科用藥TOP10品種

注:銷售額低于1億元用*表示

中國城市實體藥店終端眼科用藥TOP10品種門檻在1.04億元,榜首由抗充血劑和抗過敏藥萘敏維占領(lǐng)。兩大國采品種玻璃酸鈉和左氧氟沙星搶占TOP2、TOP4,并拿下了雙位數(shù)的高漲幅,非中標企業(yè)可趁著這波優(yōu)勢加大零售市場的布局,爭取更好成績。此外,昔日的10億品種芐達/賴氨酸,經(jīng)歷了連續(xù)四年的暴跌后在2021年迎來微升,目前排在TOP6。

隨著網(wǎng)售處方藥加快推進,2021年中國網(wǎng)上藥店終端眼科用藥TOP10品種全線大漲,玻璃酸鈉是唯一銷售額超過1億元的品種,增速高達135%,可見網(wǎng)上藥店終端也能成為國采品種的另一個“翻身地”。此外,七葉洋地黃雙苷、羥丙甲纖維素2021年增速也超過100%:七葉洋地黃雙苷滴眼液目前僅有進口產(chǎn)品在市場上銷售,該產(chǎn)品用于治療眼底黃斑變性以及所有類型的眼疲勞;羥丙甲纖維素滴眼液為非獨家產(chǎn)品,目前由江西珍視明藥業(yè)領(lǐng)軍市場,功能主治為消除眼部不適,滋潤內(nèi)液分泌不足的眼睛,成人兒童均可使用。

結(jié)語

眼科用藥由于技術(shù)壁壘高,新藥研發(fā)難度也較大,從目前的情況來看,較多新藥處在臨床階段,爆發(fā)仍需時日。而國產(chǎn)新藥隨著適應(yīng)癥的拓展,以及國產(chǎn)高端仿制藥、國產(chǎn)生物類似藥陸續(xù)上市,既能進一步推動市場規(guī)模上漲,還能盡快搶占市場先機,一洗過往進口品牌霸屏的態(tài)勢,重塑市場格局,國內(nèi)眼科用藥市場未來可期。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、NMPA官網(wǎng)、公司公告等注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國297個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。米內(nèi)網(wǎng)中國網(wǎng)上藥店終端競爭格局是覆蓋全國所有網(wǎng)上藥店,對全品類進行連續(xù)監(jiān)測的放大版網(wǎng)上藥店銷售數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。審評數(shù)據(jù)統(tǒng)計截至6月6日,如有錯漏,歡迎指正。