近幾年,麻醉鎮(zhèn)靜龍頭人福醫(yī)藥通過“聚焦、創(chuàng)新、國際化”不斷提升和鞏固核心競爭力,公司近日宣布耗資超16億元購買物業(yè)資產(chǎn)欲整合內(nèi)部資源大展拳腳,其中創(chuàng)新藥研發(fā)中心購買的物業(yè)資產(chǎn)將作為生物醫(yī)藥“雙創(chuàng)”基地,加大創(chuàng)新布局。2022年上半年,公司再有兩個1類新藥獲批臨床,首個改良新藥正沖刺上市,重磅兒童藥氯巴占片的首仿同樣備受矚目,此外還有三大產(chǎn)品即將迎戰(zhàn)第七批國采。

“中化生”1類新藥全面布局,改良新藥聚焦拳頭領域

經(jīng)過前幾年的歸核聚焦,人福醫(yī)藥在神經(jīng)系統(tǒng)用藥、甾體激素類藥物、維吾爾民族藥等細分領域保持著穩(wěn)定增長。公司為培育長期競爭力,堅持自主研發(fā)創(chuàng)新,前兩年陸續(xù)拿下了1類新藥注射用苯磺酸瑞馬唑侖和注射用磷丙泊酚二鈉,研發(fā)投入再加碼,年報數(shù)據(jù)顯示,2021年公司的研發(fā)支出首破10億元,2022年有望再創(chuàng)新高。

表1:2022年至今人福及子公司獲批及申報的新藥情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

人福醫(yī)藥首個中藥1類新藥何時上市?今年4月,公司在回復投資者詢問時提到,結(jié)石用藥廣金錢草總黃酮膠囊目前在CDE審評發(fā)補階段。2022年公司再有中藥1類新藥申報,白熱斯丸源于院內(nèi)制劑,用于穩(wěn)定期白癜風的治療,目前已獲批臨床。

化藥1類新藥方面,選擇性阿片受體激動劑RFUS-144注射液剛獲批臨床,用于急慢性疼痛的治療。米內(nèi)網(wǎng)數(shù)據(jù)顯示,人福醫(yī)藥早前已有多個化藥1類新藥獲批臨床,目前用于治療特發(fā)性肺纖維化的HW021199片以及用于麻醉鎮(zhèn)痛的M6G注射液均在I期臨床階段。

人福醫(yī)藥也有布局生物藥1類新藥,早前獲得臨床批件的重組質(zhì)粒-肝細胞生長因子注射液已進入III期臨床階段,該新藥主要用于治療肢體動脈閉塞癥、肢體靜息痛和缺血性潰瘍等嚴重血管疾病。

人福醫(yī)藥在國內(nèi)神經(jīng)系統(tǒng)藥物領域已有舉足輕重的地位,近幾年公司在該大類市場積極布局改良新藥,異氟烷注射液在今年上半年申報上市,有望成為公司首個獲批的改良新藥。此外,早前獲批臨床的注射用RF16001、右美托咪定透皮貼劑、舒芬/太/尼透皮貼劑已進入I期臨床階段,2022年上半年再拿下右美托咪定透皮貼劑(Ⅱ)、鹽酸右美托咪定鼻噴霧劑、氨酚羥考酮緩釋片的臨床批件,公司改良新藥陣營再添猛將。

人福醫(yī)藥在回復投資者詢問時提到,截至目前公司的1類新藥布局近20個,2類改良型創(chuàng)新藥有18個。公司在中成藥、化藥、生物藥均有1類新藥布局,并逐步拓展至泌尿系統(tǒng)、皮膚科、呼吸系統(tǒng)、血管疾病等領域;改良新藥目前較多集中精神安定藥、止痛藥、麻醉劑等亞類,上述產(chǎn)品獲批后將成為公司在神經(jīng)系統(tǒng)藥物市場的新助力。

重磅兒童藥首仿受熱捧,搶食5個超10億大品種

由于新藥研發(fā)周期長,增加高端仿制藥產(chǎn)品線有利于分散資金壓力,有助于企業(yè)穩(wěn)定發(fā)展。2022年至今人福醫(yī)藥拿下了4個高端仿制藥新品,布洛芬軟膠囊為首家過評,氯化鉀緩釋片為獨家規(guī)格,超10億產(chǎn)品恩替卡韋片獲批,鹽酸美金剛緩釋膠囊將參與第七批國采。

表2:2022年至今人福及子公司獲批及申報的仿制藥情況(不含增加規(guī)格)

注:銷售額含中國公立醫(yī)療機構(gòu)終端、中國城市實體藥店終端、中國網(wǎng)上藥店終端,低于1億元用*表示

氯巴占片為罕見病用藥,用于治療兒童難治性癲癇發(fā)作,早在2017年該產(chǎn)品已被列入《第二批鼓勵研發(fā)申報兒童藥品建議清單》,目前市場上暫無進口藥也無仿制藥。人福醫(yī)藥在2020年申報臨床并在2021年獲批,2022年3月首家報產(chǎn)并于5月納入優(yōu)先審評;6月29日,NMPA官網(wǎng)發(fā)布了《氯巴占臨時進口工作方案》,該進口藥有望加速進入國內(nèi)市場,隨著首仿藥上市,該產(chǎn)品將成為千億兒童藥市場新的熱門品種。

富馬酸伏諾拉生片為P-CAB抑酸新藥,相較于PPI抑酸藥,該類產(chǎn)品擁有首劑全效、強效抑酸、半衰期較長等特點,早前國內(nèi)僅有進口的富馬酸伏諾拉生片,暫未有同類的國產(chǎn)仿制藥。2022年4月,山東羅欣藥業(yè)集團的1類新藥替戈拉生片獲批,開創(chuàng)了國產(chǎn)P-CAB抑酸藥的先河。隨著市場需求升級,國內(nèi)P-CAB抑酸藥市場空間可期。人福醫(yī)藥是富馬酸伏諾拉生片第四家申報仿制上市的企業(yè),能否逆勢翻盤有待結(jié)果驗證。

麥考酚鈉腸溶片為超10億產(chǎn)品,而氨酚羥考酮片、乙磺酸尼達尼布軟膠囊、地奈德乳膏2021年終端合計銷售額也超過1億元,人福醫(yī)藥均有望爭取國產(chǎn)第二家。

此外,超10億大品種非那雄胺片、琥珀酸美托洛爾緩釋片、利伐沙班片也將迎來新的競爭者,人福醫(yī)藥憑著品牌優(yōu)勢,有望分得一杯羹。

表3:人福醫(yī)藥及子公司過評/視同過評的產(chǎn)品

注:*為首家過評

一致性評價方面,截至目前人福醫(yī)藥已有41個產(chǎn)品過評,其中18個為首家過評,較多集中在神經(jīng)系統(tǒng)領域,展現(xiàn)出了公司的龍頭實力。布洛芬片、鹽酸克林霉素膠囊、對乙酰氨基酚片、米索前列醇片、維生素B6片、格列齊特緩釋片已中標前五批國采(不含胰島素專項)。即將開標的第七批國采,人福醫(yī)藥將參與復方磺胺甲噁唑口服常釋劑型、鹽酸美金剛緩釋膠囊、奧美拉唑注射劑的競標,超40億大品種奧美拉唑注射劑最終贏家誰屬,我們將密切關注。

國際化碩果累累!上百個ANDA收入囊中,年銷售額已超15億

人福醫(yī)藥曾表示,作為醫(yī)藥企業(yè)唯有創(chuàng)新和國際化才能應對政策方面的風險。目前公司的創(chuàng)新之路正有條不紊進行中,而近幾年公司的國際化戰(zhàn)略也收獲頗豐。

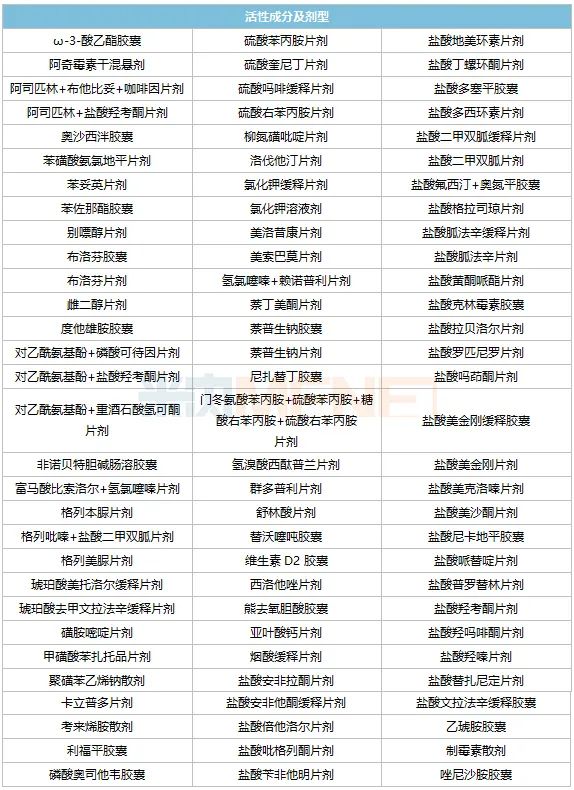

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至目前公司已累計獲得超過110個ANDA文號,涉及產(chǎn)品(按活性成分+劑型統(tǒng)計)超過90個;而據(jù)2021年年報數(shù)據(jù)顯示,公司的美國仿制藥業(yè)務年銷售額已超過15億元,占公司國外業(yè)務收入的六成以上。

表4:人福醫(yī)藥已獲得ANDA文號的產(chǎn)品

來源:米內(nèi)網(wǎng)全球上市藥物數(shù)據(jù)庫,統(tǒng)計截至6月6日

一方面,公司不斷加強Epic Pharma、宜昌人福、武漢普克、美國普克、人福利康等子公司在海外的醫(yī)藥工商業(yè)資源整合,按照“劑型拓展、市場拓展、產(chǎn)品升級”的思路,逐步從普通ANDA向高端ANDA、創(chuàng)新藥進行轉(zhuǎn)型,持續(xù)提升公司的國際業(yè)務發(fā)展質(zhì)量。

另一方面,充分利用海外子公司已有的“研產(chǎn)銷”一體化平臺優(yōu)勢實現(xiàn)反哺效應,全面提升國內(nèi)子公司生產(chǎn)質(zhì)量、研發(fā)注冊等管理體系,與國際高端市場進行全面接軌,實現(xiàn)醫(yī)藥產(chǎn)品技術的引進和輸出,形成全球研發(fā)、注冊、生產(chǎn)、銷售的醫(yī)藥全價值鏈能力。

表5:人福醫(yī)藥在國內(nèi)納入優(yōu)先審評并獲批上市的產(chǎn)品

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

人福醫(yī)藥已有多個仿制藥被納入優(yōu)先審評并獲批上市,其中萘普生鈉片、鹽酸二甲雙胍緩釋片、鹽酸安非他酮緩釋片、布洛芬軟膠囊、氯化鉀緩釋片均為“海外共線產(chǎn)品”,無疑是公司前期國際化戰(zhàn)略布局結(jié)下的果實。

隨著國內(nèi)審評審批制度日益完善以及加快與國際接軌,人福醫(yī)藥擁有ANDA文號的產(chǎn)品同樣有機會通過優(yōu)先審評制度,加快轉(zhuǎn)投國內(nèi)市場,發(fā)揮最大價值,并為公司業(yè)績添一份力量。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司年報等注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國297個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。米內(nèi)網(wǎng)中國網(wǎng)上藥店終端競爭格局是覆蓋全國所有網(wǎng)上藥店,對全品類進行連續(xù)監(jiān)測的放大版網(wǎng)上藥店銷售數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至6月29日,如有疏漏,歡迎指正!