近年來(lái),我國(guó)體外診斷(IVD)行業(yè)表現(xiàn)出強(qiáng)大的供應(yīng)保障能力以及較高的研發(fā)水平,國(guó)內(nèi)相關(guān)企業(yè)的IVD技術(shù)逐步得到市場(chǎng)認(rèn)可。相信隨著新興技術(shù)的發(fā)展以及國(guó)產(chǎn)品牌自主研發(fā)能力的增強(qiáng),我國(guó)IVD市場(chǎng)的國(guó)產(chǎn)化水平將進(jìn)一步提高,部分細(xì)分賽道特別是前沿技術(shù)領(lǐng)域,有望迎來(lái)質(zhì)的飛躍。

國(guó)內(nèi)市場(chǎng)潛力巨大

得益于治療手段的創(chuàng)新、創(chuàng)新標(biāo)志物的發(fā)現(xiàn),以及人口老齡化加速、疾病早篩等需求的持續(xù)增長(zhǎng),全球IVD行業(yè)穩(wěn)步發(fā)展。眾成數(shù)科數(shù)據(jù)顯示,全球IVD市場(chǎng)規(guī)模已從2015年的566.8億美元增長(zhǎng)至2019年的688.1億美元,年復(fù)合增長(zhǎng)率約為5%;預(yù)計(jì)到2030年,該市場(chǎng)規(guī)模將達(dá)到1302.9億美元,2019—2030年年復(fù)合增長(zhǎng)率約為6%。

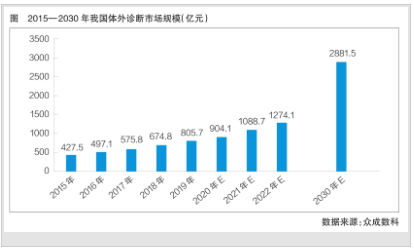

眾成數(shù)科數(shù)據(jù)還顯示,目前,全球IVD市場(chǎng)區(qū)域發(fā)展不平衡,按照2019年全球IVD市場(chǎng)規(guī)模計(jì)算,歐、美、日、韓等發(fā)達(dá)國(guó)家和地區(qū)市場(chǎng)規(guī)模占比超60%,我國(guó)占比約為17.6%。由于發(fā)達(dá)國(guó)家和地區(qū)的醫(yī)療服務(wù)體系相對(duì)成熟,其市場(chǎng)規(guī)模整體增速趨緩,而以我國(guó)為代表的新興市場(chǎng)潛力巨大。2015年,我國(guó)IVD市場(chǎng)規(guī)模為427.5億元;2019年,該市場(chǎng)規(guī)模達(dá)805.7億元,年復(fù)合增長(zhǎng)率為17.2%;預(yù)計(jì)到2030年,我國(guó)IVD市場(chǎng)規(guī)模將達(dá)到2881.5億元,在全球市場(chǎng)規(guī)模的占比將提升至33%,有望成為全球最大的IVD產(chǎn)品消費(fèi)國(guó)(詳見(jiàn)圖)。

細(xì)分市場(chǎng)國(guó)產(chǎn)化率亟待提高

根據(jù)檢測(cè)指標(biāo)、標(biāo)本以及檢測(cè)原理的不同,I VD行業(yè)可分為生化診斷、免疫診斷、分子診斷、元素診斷、微生物診斷、尿液診斷等眾多細(xì)分領(lǐng)域。其中,目前前三者在我國(guó)醫(yī)療機(jī)構(gòu)應(yīng)用較廣泛。

我國(guó)生化診斷市場(chǎng)目前已趨于成熟,相關(guān)診斷試劑國(guó)產(chǎn)化率較高。在生化診斷相關(guān)產(chǎn)品中,生化分析儀器的技術(shù)要求較高,而診斷試劑的技術(shù)要求相對(duì)較低。目前,我國(guó)大部分生化診斷企業(yè)仍集中在診斷試劑領(lǐng)域。國(guó)內(nèi)生化診斷產(chǎn)品主要生產(chǎn)商(如九強(qiáng)、美康、邁克等)已逐漸掌握該領(lǐng)域核心技術(shù),并已基本實(shí)現(xiàn)從依賴進(jìn)口到自主研發(fā)階段的轉(zhuǎn)變。然而,國(guó)產(chǎn)生化診斷儀器設(shè)備目前仍以中低端產(chǎn)品為主,高端產(chǎn)品市場(chǎng)仍由外資品牌主導(dǎo),國(guó)產(chǎn)品牌占有率有待提高。另外,隨著免疫診斷技術(shù)的不斷發(fā)展,生化診斷市場(chǎng)份額增速趨緩。不過(guò),生化診斷技術(shù)在特定項(xiàng)目的檢測(cè)上具有時(shí)間和成本優(yōu)勢(shì),因此不會(huì)被完全替代。

近年來(lái),免疫診斷成為IVD行業(yè)增速最快的細(xì)分領(lǐng)域之一,市場(chǎng)占比不斷提升。其中,化學(xué)發(fā)光免疫分析技術(shù)因具有靈敏性較高、特異性較強(qiáng)等優(yōu)點(diǎn),已逐步取代酶聯(lián)免疫法,成為免疫診斷市場(chǎng)的主流技術(shù)之一。值得關(guān)注的是,磁微粒化學(xué)發(fā)光免疫分析技術(shù)能夠?qū)乖蚩贵w進(jìn)行更充分的包被,且在外加磁場(chǎng)作用下,可以全自動(dòng)化清洗未結(jié)合物質(zhì),從而大幅提高檢測(cè)靈敏度和檢測(cè)效率,是目前較先進(jìn)的免疫診斷技術(shù)之一,并逐漸成為國(guó)內(nèi)化學(xué)發(fā)光產(chǎn)品企業(yè)研發(fā)的重點(diǎn)方向。

目前,我國(guó)分子診斷市場(chǎng)正處于快速起步階段。分子診斷技術(shù)現(xiàn)已廣泛應(yīng)用于產(chǎn)前篩查以及傳染病、腫瘤診療等領(lǐng)域。新冠肺炎疫情暴發(fā)以來(lái),在新冠病毒核酸檢測(cè)工作開(kāi)展過(guò)程中,聚合酶鏈?zhǔn)椒磻?yīng)(PCR)起著重要作用。此外,現(xiàn)階段為人們所熟知的基因測(cè)序技術(shù),也屬于分子診斷的范疇。由于分子診斷儀器和試劑研發(fā)成本與技術(shù)壁壘均較高,采用基因芯片、第二代測(cè)序(也稱為高通量測(cè)序)等技術(shù)的相關(guān)高端產(chǎn)品目前幾乎被外資品牌壟斷。

值得關(guān)注的是,我國(guó)IVD領(lǐng)域核心零部件、原材料的進(jìn)口依賴度目前仍較高。眾成數(shù)科數(shù)據(jù)顯示,2018—2021年,我國(guó)IVD產(chǎn)品進(jìn)口額逐年增長(zhǎng),且近3年來(lái)的進(jìn)口額均在1000億元以上。進(jìn)口產(chǎn)品主要集中在IVD領(lǐng)域高端儀器、核心零部件和原材料等上游行業(yè),包括抗原、抗體、輔酶、酶底物以及基因測(cè)序儀等。

熱門賽道引領(lǐng)未來(lái)發(fā)展

當(dāng)前,在IVD領(lǐng)域,許多細(xì)分賽道展現(xiàn)出較強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì),有望迎來(lái)快速發(fā)展。

化學(xué)發(fā)光產(chǎn)品市場(chǎng)占比將進(jìn)一步提升

我國(guó)化學(xué)發(fā)光產(chǎn)品市場(chǎng)發(fā)展迅速,目前其市場(chǎng)規(guī)模占免疫診斷市場(chǎng)整體規(guī)模的比重已提升至80%以上??紤]到歐美等發(fā)達(dá)國(guó)家和地區(qū)這一比例已超過(guò)90%,預(yù)計(jì)未來(lái)國(guó)內(nèi)免疫診斷市場(chǎng)總體規(guī)模以及化學(xué)發(fā)光產(chǎn)品市場(chǎng)占比還將進(jìn)一步提升。

即時(shí)檢測(cè)應(yīng)用將更便捷高效

我國(guó)即時(shí)檢測(cè)(POCT)行業(yè)目前尚處于發(fā)展初期,整體市場(chǎng)規(guī)模較小,終端滲透率較低,潛在市場(chǎng)空間巨大。POCT技術(shù)因具有檢測(cè)時(shí)間短、操作簡(jiǎn)便、結(jié)果及時(shí)又準(zhǔn)確等優(yōu)點(diǎn),現(xiàn)已逐步廣泛應(yīng)用于醫(yī)療機(jī)構(gòu)及患者家庭中。同時(shí),POCT技術(shù)還在不斷升級(jí),定量、小型、便捷化為其主要發(fā)展趨勢(shì),應(yīng)用范圍將更廣。

基因測(cè)序?qū)⑼苿?dòng)精準(zhǔn)醫(yī)療發(fā)展

在基因測(cè)序領(lǐng)域,第一代測(cè)序技術(shù)(如熒光定量PCR法)存在檢測(cè)通量較小、耗時(shí)較長(zhǎng)等不足;第二代測(cè)序技術(shù)雖然在檢測(cè)通量方面得到改善,但成本較高、耗時(shí)較長(zhǎng)等弊端依然存在;第三代測(cè)序技術(shù)目前已部分啟動(dòng)商業(yè)化推廣,但尚未達(dá)到第二代測(cè)序技術(shù)的應(yīng)用規(guī)模。相比第二代測(cè)序技術(shù),第三代測(cè)序技術(shù)在臨床應(yīng)用中不需要PCR擴(kuò)增,可直接對(duì)單個(gè)分子進(jìn)行測(cè)序;樣品制備更簡(jiǎn)單,測(cè)序成本進(jìn)一步降低;可直接讀取RNA序列和包括甲基化在內(nèi)的DNA修飾結(jié)構(gòu)等,更適用于針對(duì)目標(biāo)性較強(qiáng)的個(gè)性化臨床應(yīng)用。基于上述優(yōu)勢(shì),基因測(cè)序領(lǐng)域有望成為分子診斷市場(chǎng)增長(zhǎng)最快的子行業(yè)之一。

高端質(zhì)譜儀器臨床新應(yīng)用在開(kāi)拓

由于受核心專利、制造工藝、研發(fā)成本等因素的影響,高端質(zhì)譜儀器的國(guó)產(chǎn)化率目前尚不足2%。質(zhì)譜分析作為高端定量檢測(cè)分析技術(shù),相較于其他檢測(cè)技術(shù)具有快速、準(zhǔn)確、靈敏度高、高通量等優(yōu)點(diǎn),近年來(lái)在核酸的高級(jí)結(jié)構(gòu)鑒定、寡核苷酸與小分子相互作用、DNA損傷與修飾等領(lǐng)域有著廣泛應(yīng)用。國(guó)內(nèi)臨床上,該類高端質(zhì)譜儀器目前主要應(yīng)用于新生兒遺傳病篩查、維生素D檢測(cè)、微生物診斷、藥品檢測(cè)等領(lǐng)域,并有望服務(wù)于更多臨床應(yīng)用場(chǎng)景。

此外,微流控芯片、單細(xì)胞測(cè)序、循環(huán)腫瘤細(xì)胞檢測(cè)、微滴式數(shù)字PCR、單分子免疫陣列等多種IVD領(lǐng)域新興技術(shù)正在升級(jí)發(fā)展中。各類技術(shù)方法各具特色,應(yīng)用場(chǎng)景仍在進(jìn)一步開(kāi)發(fā)中。 (眾成醫(yī)械研究院供稿)