目前,以省級(jí)和省際聯(lián)盟為主的中成藥帶量采購(gòu)正在有序推進(jìn)。對(duì)企業(yè)來(lái)說(shuō),這不僅是一次綜合市場(chǎng)準(zhǔn)入能力的檢驗(yàn),也考驗(yàn)企業(yè)在復(fù)雜環(huán)境下的決策能力和長(zhǎng)遠(yuǎn)布局。

考量1:院內(nèi)市場(chǎng)

在面對(duì)中成藥集采的時(shí)候,藥企主要有兩個(gè)機(jī)會(huì),一是對(duì)于在臨床市場(chǎng)占有率較高的企業(yè)來(lái)說(shuō),根據(jù)集采規(guī)則,首先要考慮保住自己的存量,所以中選是志在必得;如果沒(méi)有中選,可能會(huì)失去醫(yī)院的銷售機(jī)會(huì)。二是對(duì)沒(méi)有等級(jí)醫(yī)院院內(nèi)市場(chǎng)的“光腳”企業(yè)來(lái)說(shuō),集采是進(jìn)入院內(nèi)市場(chǎng)的絕佳機(jī)會(huì),想辦法中選、入局院內(nèi)市場(chǎng)是勢(shì)在必行。

不管哪類企業(yè),只要有機(jī)會(huì)參與中成藥集采,都要高度重視,畢竟等級(jí)醫(yī)院的院內(nèi)市場(chǎng)地位擺在那。從近幾年的中成藥營(yíng)銷特點(diǎn)來(lái)看,已經(jīng)很難通過(guò)廣告推廣或藥店推廣來(lái)創(chuàng)造中成藥大品種。大部分中成藥單品突破10億元以上的大品種,都是首先從等級(jí)醫(yī)院推廣開來(lái)。

長(zhǎng)期來(lái)看,中成藥集采利好具備優(yōu)質(zhì)資源的中成藥頭部企業(yè),行業(yè)集中度有望持續(xù)優(yōu)化。

考量2:報(bào)價(jià)與成本

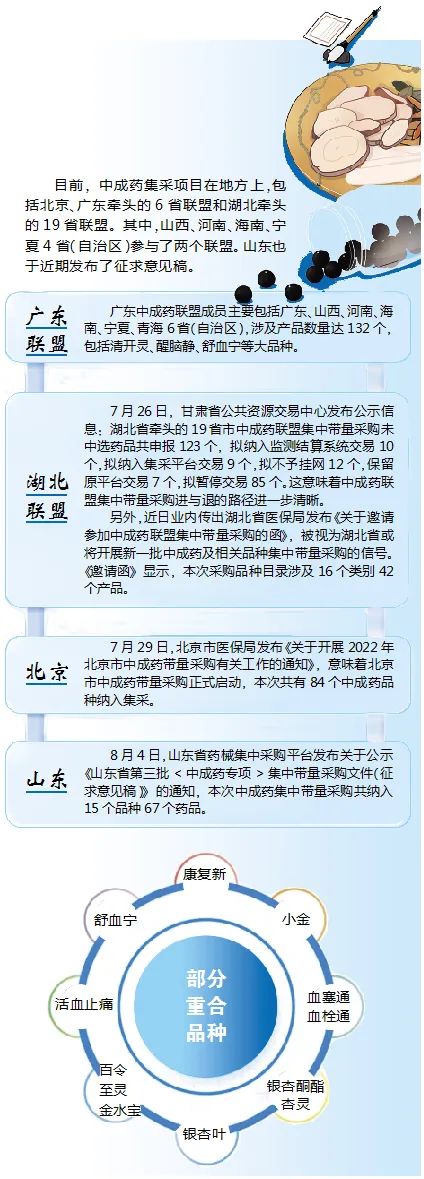

報(bào)價(jià)是企業(yè)在集采中非常重要的一環(huán)。報(bào)價(jià)的時(shí)候,企業(yè)要吃透各地的采購(gòu)規(guī)則。如山東省的中成藥集采,出現(xiàn)了多款品種和湖北聯(lián)盟、廣東聯(lián)盟的中成藥集采納入品種重合。醫(yī)院用量大、采購(gòu)金額高的中成藥,或?qū)⒚媾R被各地多輪集采的壓力。在確定擬中選企業(yè)的規(guī)定上,山東中成藥集采與第七批國(guó)采中選規(guī)則一致,通過(guò)關(guān)注高申報(bào)價(jià)與最低申報(bào)價(jià)比值,將價(jià)差控制在合理范圍內(nèi)。

北京中成藥帶量采購(gòu)的形式則包括帶量聯(lián)動(dòng)和帶量談判兩種。其中,帶量聯(lián)動(dòng)藥品制定報(bào)價(jià)上限,即有省級(jí)或省際聯(lián)盟帶量采購(gòu)中選價(jià)格的產(chǎn)品,企業(yè)報(bào)價(jià)不得高于該產(chǎn)品帶量采購(gòu)最低中選價(jià)格及各省現(xiàn)行最低價(jià);無(wú)省級(jí)或省際聯(lián)盟帶量采購(gòu)中選價(jià)格的產(chǎn)品,企業(yè)報(bào)價(jià)不得高于同組產(chǎn)品帶量采購(gòu)中選價(jià)格的平均水平及各省現(xiàn)行最低價(jià)。帶量談判藥品則制定成交參考價(jià),成交參考價(jià)不得高于該品牌企業(yè)藥品省級(jí)或省際聯(lián)盟帶量采購(gòu)中選價(jià)格及各省現(xiàn)行最低價(jià)。

這就要求企業(yè)在報(bào)價(jià)的時(shí)候,要充分考慮自己的品種是談判品種還是競(jìng)爭(zhēng)品種。如果是談判品種,要考慮談判品種的采購(gòu)量分配。在降價(jià)的時(shí)候,綜合評(píng)估市場(chǎng)份額和企業(yè)生產(chǎn)經(jīng)營(yíng)成本所能承受的底線,以免出現(xiàn)為了份額而盲目降低成本,導(dǎo)致企業(yè)虧損的情況。如果是競(jìng)爭(zhēng)品種,則要考慮參與的廠家有多少,產(chǎn)品是否市場(chǎng)競(jìng)爭(zhēng)較為充分,同時(shí)綜合考慮北京市場(chǎng)的報(bào)量以及產(chǎn)品在北京市場(chǎng)的銷售情況,避免盲目報(bào)價(jià)。

萬(wàn)聯(lián)證券認(rèn)為,中成藥集采范圍的擴(kuò)大將對(duì)生產(chǎn)企業(yè)上游資源協(xié)調(diào)能力提出更高要求,在成本端有優(yōu)勢(shì)的企業(yè),更能在集采趨勢(shì)下長(zhǎng)期獲得收益。

考量3:標(biāo)外市場(chǎng)

從劑型上來(lái)看,中成藥主要分為注射劑和口服劑型,注射劑主要在臨床機(jī)構(gòu)使用,但是口服劑型則在藥店零售渠道和第三終端渠道銷售。也就是說(shuō),等級(jí)醫(yī)院并非中成藥銷售的唯一渠道,很多口服劑型的中成藥在院外的銷量甚至大于院內(nèi)。因此,企業(yè)綜合考慮產(chǎn)品在整體市場(chǎng)的布局,做好營(yíng)銷層面的規(guī)劃非常重要。

從湖北中成藥集采結(jié)果來(lái)看,平均降價(jià)幅度不超過(guò)50%,很多品種降價(jià)幅度溫和,中選后依然具備在院內(nèi)推廣的條件。非中選企業(yè)雖然被調(diào)整出院內(nèi)市場(chǎng),但可以借機(jī)發(fā)展院外市場(chǎng),借助中醫(yī)藥發(fā)展熱潮,通過(guò)創(chuàng)新方式爭(zhēng)取更大的市場(chǎng)空間。

院內(nèi)市場(chǎng),主抓學(xué)術(shù)推廣和慢病科室,從提高自身的學(xué)術(shù)能力和產(chǎn)品生命周期進(jìn)行規(guī)劃,提高醫(yī)生對(duì)產(chǎn)品的認(rèn)可度。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)城市公立醫(yī)院中成藥市場(chǎng)TOP20品牌中,心腦血管疾病用藥占了7個(gè)。慢病具有患病人數(shù)多、患病時(shí)間長(zhǎng)、服務(wù)需求大等特點(diǎn)。中成藥具有“治療+預(yù)防”的先天優(yōu)勢(shì),符合國(guó)家健康中國(guó)戰(zhàn)略規(guī)劃和治未病的要求。

如果企業(yè)的產(chǎn)品結(jié)構(gòu)比較豐富,按照市場(chǎng)變化調(diào)整戰(zhàn)略即可。不過(guò),并不是所有的中成藥都適合全渠道推廣,關(guān)鍵看產(chǎn)品屬性。以劑型為例,很多中成藥注射劑不能在基層醫(yī)療機(jī)構(gòu)和診所推廣,很多品種僅限二級(jí)以上(含二級(jí))醫(yī)療機(jī)構(gòu)使用,但補(bǔ)益類和治療常見(jiàn)病中成藥則適合在診所、零售藥店銷售。

鏈接<<<

零售藥店成為新競(jìng)場(chǎng)

集采既考驗(yàn)企業(yè)產(chǎn)能,也考驗(yàn)企業(yè)的成本控制能力和降價(jià)彈性空間,隨著中成藥集采的推進(jìn),疊加合理用藥、醫(yī)保控費(fèi)、醫(yī)保支付改革等政策影響,零售藥店有望成為新的競(jìng)技場(chǎng)。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021中國(guó)公立醫(yī)療機(jī)構(gòu)中成藥市場(chǎng)迎來(lái)恢復(fù)性增長(zhǎng),銷售規(guī)模為2508億元,同比增長(zhǎng)4.85%;中國(guó)城市實(shí)體藥店中成藥銷售同樣迎來(lái)增長(zhǎng),2021年度銷售規(guī)模為1117億元,同比增長(zhǎng)4.38%,其中,阿膠、安宮牛黃丸、感冒靈顆粒銷售位列前三,三個(gè)產(chǎn)品銷售額合計(jì)超過(guò)100億元。

對(duì)比兩個(gè)終端的大類格局分布,公立醫(yī)療機(jī)構(gòu)依然是心腦血管用藥占比最大,達(dá)33.29%;而在實(shí)體藥店,呼吸系統(tǒng)疾病用藥占據(jù)最大市場(chǎng)份額,為24.58%。