米內(nèi)網(wǎng)數(shù)據(jù)統(tǒng)計,2022年1-7月新獲批的國產(chǎn)藥品批文數(shù)量為584個(指申報上市獲批,其余新批文暫不納入統(tǒng)計范圍)。其中,新藥批文33個,化藥和生物藥依然是主力;仿制藥551個,3類和4類合計占比高達97%。神經(jīng)系統(tǒng)藥物獲批的新品最多,1類新藥較多集中在抗腫瘤領域。“工欲善其事必先利其器”,藥企拿下新批文能提高市場競爭力,TOP10集團成績單出爐,誰是最強者?

584個新藥品批文獲批,千億神經(jīng)系統(tǒng)藥物市場最熱

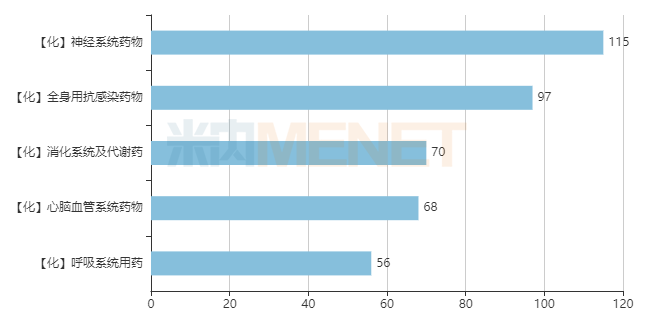

圖1:2022年1-7月新批文分布TOP5大類情況

米內(nèi)網(wǎng)數(shù)據(jù)統(tǒng)計,2022年1-7月共有584個新的國產(chǎn)藥品批文獲批上市(不含疫苗、體外診斷試劑),整體來看,神經(jīng)系統(tǒng)藥物115個,全身用抗感染藥物也將近100個,是最熱的兩個大類。2021年三大終端6大市場(含中國公立醫(yī)療機構終端、中國城市實體藥店終端、中國網(wǎng)上藥店終端)化學藥神經(jīng)系統(tǒng)藥物的市場規(guī)模在1000億元以上,增速為6%左右;全身用抗感染藥物的市場規(guī)模在1700億元以上,增速為1.69%,隨著更多新品獲批,兩大千億市場將迎來新挑戰(zhàn)。

1類新藥(含1.2類)集中在抗腫瘤領域??鼓[瘤和免疫調(diào)節(jié)劑4個新批文涉及卡度尼利單抗注射液、普特利單抗注射液、瑞維魯胺片、斯魯利單抗注射液,腫瘤疾病中成藥2個新批文涉及淫羊藿素軟膠囊和淫羊藿素,消化系統(tǒng)及代謝化藥1個新批文涉及替戈拉生片,全身用抗感染藥物1個新批文涉及奧木替韋單抗注射液。

2類改良新藥(不含2.4類新適應癥),神經(jīng)系統(tǒng)藥物4個新批文涉及阿立哌唑口溶膜和鹽酸美金剛口溶膜,抗腫瘤和免疫調(diào)節(jié)劑3個新批文涉及阿達木單抗注射液和鹽酸米托蒽醌脂質(zhì)體注射液,生殖泌尿系統(tǒng)和性激素類藥物3個新批文涉及他達拉非口溶膜,全身用抗感染藥物2個新批文涉及左奧硝唑分散片和左奧硝唑膠囊。

仿制藥方面,3類和4類合計有533個批文,高端仿制藥已成為市場主流。神經(jīng)系統(tǒng)藥物依然是熱門大類,按新分類獲批的批文數(shù)量達到107個,全身用抗感染藥物有89個,心腦血管系統(tǒng)藥物有68個。

最后,從劑型來看,584個新的藥品批文涉及片劑、注射劑均超過200個,膠囊劑占67個,這三大劑型依舊是市場主流,然而近幾年國內(nèi)藥企發(fā)力口服液體劑及吸入劑,口服液體劑占32個,氣霧劑、噴霧劑與粉霧劑也有19個。

19個產(chǎn)品受追捧,“神藥”熱度不減,80億大品種添新兵

表1:新批文數(shù)量超過6個的產(chǎn)品情況

注:銷售額低于1億元用*代替

被稱為“流感神藥”的磷酸奧司他韋膠囊曾經(jīng)有過輝煌的戰(zhàn)績,2019年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端銷售額接近20億元。疫情爆發(fā)以來,由于需求下降,產(chǎn)品銷售額大幅下滑,然而報產(chǎn)企業(yè)依然絡繹不絕,截至目前,該產(chǎn)品獲批的國內(nèi)企業(yè)達13家(19個批文)。

舒更葡糖鈉注射液是默沙東的重磅肌松藥,首仿誰屬曾備受市場關注。2018年至今吸引到超過20家企業(yè)申報仿制上市,2022年4月,揚子江率先獲批,隨后科倫、苑東生物等國內(nèi)明星藥企陸續(xù)獲批。原研藥2021年在中國公立醫(yī)療機構終端銷售額在3億元以上,隨著國產(chǎn)仿制藥入局搶食,該產(chǎn)品的市場規(guī)模有望快速提升。

硝苯地平控釋片是拜耳的重磅高血壓用藥,原研藥2021年在中國公立醫(yī)療機構終端銷售額已突破48億元,在中國城市實體藥店終端已有超10億元的成績,是個名副其實的超級大品種。今年再添5家國內(nèi)企業(yè)(6個批文)參與市場競爭,該產(chǎn)品已獲批的國內(nèi)藥企數(shù)量達11家(12個批文)。

利伐沙班片是拜耳的抗血栓重磅產(chǎn)品,原研藥2021在中國公立醫(yī)療機構終端銷售額突破40億元,在中國城市實體藥店終端、網(wǎng)上藥店終端的銷售額分別達到5億元、3億元。今年再添6家國內(nèi)企業(yè)(9個批文),該產(chǎn)品已獲批的國內(nèi)藥企數(shù)量已超過30家(53個批文)。

十強集團出爐!科倫、揚子江、齊魯、石藥、方向藥業(yè)領跑

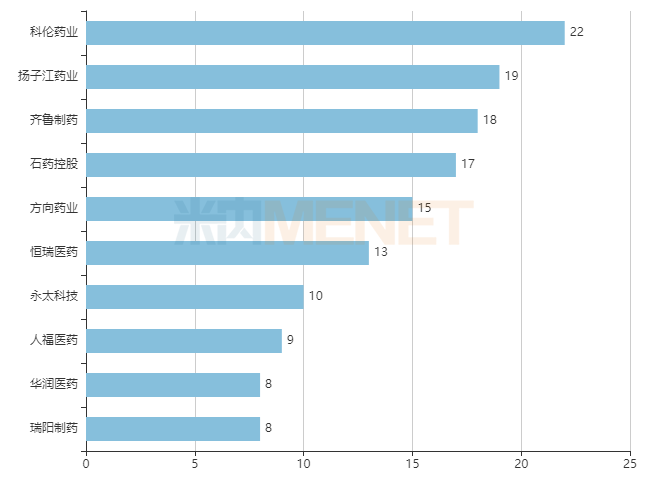

圖2:2022年1-7月獲得新藥品批文數(shù)量TOP10集團

表2:科倫藥業(yè)新批文具體情況

大輸液龍頭科倫藥業(yè)在注射劑領域的實力依然不凡,今年再拿下兩款三腔袋產(chǎn)品,中長鏈脂肪乳/氨基酸(16)/葡萄糖(30%)注射液以及中長鏈脂肪乳/氨基酸(16)/葡萄糖(36%)注射液均為國內(nèi)首仿+獨家產(chǎn)品,釓特醇注射液的國內(nèi)首仿也被納入囊中,舒更葡糖鈉注射液則拿下國產(chǎn)第二家。

口服制劑方面,琥珀酸曲格列汀片為國內(nèi)首仿+獨家產(chǎn)品,枸櫞酸西地那非口崩片為國內(nèi)首仿同時是公司首個口崩片,吸入用異丙托溴銨溶液的獲批標志著科倫入局搶食吸入劑市場。

2022年7月迎來第七批國采開標,科倫藥業(yè)中標了10個產(chǎn)品(按產(chǎn)品名統(tǒng)計),涉及奧硝唑片、磷酸奧司他韋膠囊、羅紅霉素片、馬來酸阿法替尼片、鹽酸厄洛替尼片、鹽酸利多卡因注射液、鹽酸帕洛諾司瓊注射液、鹽酸替羅非班氯化鈉注射液、注射用奧美拉唑鈉、唑來膦酸注射液。七批八輪國采,科倫藥業(yè)合共中標產(chǎn)品數(shù)量為35個(51個品規(guī))。

表2:揚子江藥業(yè)新批文具體情況

作為國內(nèi)頭部藥企之一,揚子江的新品開發(fā)實力一直遙遙領先。2022年拿下了注射用磷酸特地唑胺和舒更葡糖鈉注射液的國內(nèi)首仿,硫酸鎂鈉鉀口服用濃溶液為國產(chǎn)第二家。此外,阿立哌唑口崩片為公司首個獲批的口崩片,而鹽酸左沙丁胺醇吸入溶液則為公司打開了吸入劑市場的大門。

揚子江在第七批國采中標了12個產(chǎn)品,涉及阿立哌唑口崩片、二甲雙胍維格列汀片(Ⅱ)、羅庫溴銨注射液、馬來酸阿法替尼片、米力農(nóng)注射液、硝苯地平緩釋片(Ⅰ)、鹽酸魯拉西酮片、鹽酸帕洛諾司瓊注射液、依達拉奉注射液、注射用替加環(huán)素、注射用唑來膦酸濃溶液、唑來膦酸注射液。七批八輪國采,揚子江合共中標產(chǎn)品數(shù)量為42個(51個品規(guī))。

表3:齊魯制藥新批文具體情況

齊魯制藥自2013年開始布局口溶膜制劑的研發(fā),2021年1月拿下奧氮平口溶膜后開啟豐收模式,同年再獲得孟魯司特鈉口溶膜的新藥批文,2022年一口氣拿下阿立哌唑口溶膜、鹽酸美金剛口溶膜、他達拉非口溶膜,目前齊魯?shù)?個口溶膜制劑中除了奧氮平口溶膜,其余均為國產(chǎn)獨家,公司在口溶膜市場的領軍地位明顯。

仿制藥方面,輝瑞的枸櫞酸托法替布緩釋片于2021年獲批進入國內(nèi)市場,消息指,2022年5月該產(chǎn)品開具了全國首張?zhí)幏?,齊魯制藥在2020年8月報產(chǎn)并于2022年拿下國內(nèi)首仿。此外,公司還拿下了地夸磷索鈉滴眼液的國產(chǎn)第二家。

齊魯是國采中標大戶,第七批國采中標了16個產(chǎn)品,涉及二甲雙胍維格列汀片(Ⅱ)、富馬酸丙酚替諾福韋片、甲磺酸侖伐替尼膠囊、來氟米特片、磷酸奧司他韋膠囊、馬來酸阿法替尼片、蘋果酸舒尼替尼膠囊、頭孢克肟膠囊、鹽酸昂丹司瓊注射液、鹽酸帕洛諾司瓊注射液、鹽酸伊立替康注射液、伊班膦酸鈉注射液、依達拉奉注射液、注射用頭孢米諾鈉、注射用鹽酸頭孢吡肟、注射用唑來膦酸濃溶液。七批八輪國采,齊魯合計中標產(chǎn)品49個(88個品規(guī))。

表4:石藥控股新批文具體情況

石藥是國內(nèi)脂質(zhì)體制劑第一梯隊,公司的首個脂質(zhì)體制劑鹽酸多柔比星脂質(zhì)體注射液2021年在中國公立醫(yī)療機構終端銷售額接近30億元,在中國城市實體藥店終端的銷售額也超過1億元。有了重磅產(chǎn)品在手,公司近幾年在脂質(zhì)體制劑研發(fā)上收獲頗豐,今年拿下了2.2類新藥鹽酸米托蒽醌脂質(zhì)體注射液,該新藥為國產(chǎn)獨家,同時也是全球首個米托蒽醌脂質(zhì)體。

石藥在第七批國采中標了9個產(chǎn)品,涉及甲磺酸侖伐替尼膠囊、拉考沙胺片、磷酸奧司他韋膠囊、蘋果酸舒尼替尼膠囊、硝苯地平控釋片、鹽酸利多卡因注射液、鹽酸替羅非班氯化鈉注射液、注射用美羅培南和唑來膦酸注射液。七批八輪國采,石藥合計中標產(chǎn)品30個(45個品規(guī))。

表5:方向藥業(yè)新批文具體情況

方向藥業(yè)于2012年收購了倍特藥業(yè),同年四川普銳特藥業(yè)成立并歸入倍特藥業(yè)旗下,專致于開發(fā)吸入劑和其他創(chuàng)新劑型。

2022年至今,倍特藥業(yè)拿下磷酸奧司他韋干混懸劑國內(nèi)首仿,頭孢呋辛酯干混懸劑國產(chǎn)第二家,苯溴馬隆片為國產(chǎn)第三家。四川普銳特藥業(yè)在2020年開始進入收獲期,今年再拿下兩個吸入劑,目前公司旗下已獲批的吸入劑達6款(8個批文)。

倍特藥業(yè)在第七批國采中標了3個產(chǎn)品,涉及甲磺酸侖伐替尼膠囊、頭孢克肟顆粒、注射用頭孢美唑鈉,而四川普銳特藥業(yè)中標了硫酸特布他林霧化吸入用溶液。七批八輪國采,方向藥業(yè)合計中標產(chǎn)品23個(30個品規(guī))。

2022年已剩下不到5個月,接下來還將有哪些爆款新藥獲批,哪家企業(yè)又將再添猛將,米內(nèi)網(wǎng)將持續(xù)關注。

數(shù)據(jù)來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫(統(tǒng)計截至8月4日)注:米內(nèi)網(wǎng)《中國三大終端6大市場競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價計算。