進入醫(yī)保新時代,國產(chǎn)PD-1迎來一輪新的商業(yè)化競爭,誰能更勝一籌?

隨著各家藥企三季報的公布,國內(nèi)PD-1產(chǎn)品業(yè)績情況也逐漸浮出水面。從具體銷售額來看,各家企業(yè)之間依然存在較大差距。

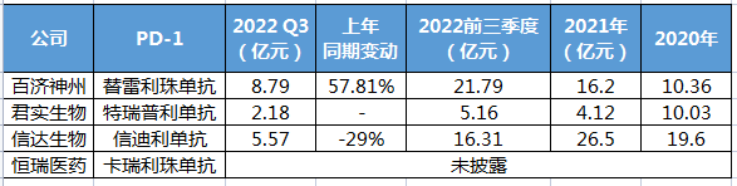

百濟神州的替雷利珠單在國內(nèi)前三季度銷售額達21.79億元,目前處于領先地位;據(jù)信達生物合作伙伴禮來財報推算,前三季信迪利單抗總銷售額約為16.31億元;相比之下,我國首個成功上市的國產(chǎn)PD-1單抗,君實生物的特瑞普利單抗,并沒有保持先發(fā)優(yōu)勢,前三季度共銷售5.16億元。

作為腫瘤免疫治療的“基石”,國產(chǎn)PD-(L)1領域一直是腫瘤市場競爭的“紅海”,也是每年醫(yī)保談判的重要看點。對早已納入醫(yī)保的信達生物、恒瑞醫(yī)藥、百濟神州、君實生物的PD-1單抗“國產(chǎn)四小龍”來說,今年醫(yī)保談判的重頭戲是看新適應癥入醫(yī)保的競爭。

還有一批新“選手”首次入圍,包括來自康方生物、復宏漢霖、康寧杰瑞的3款PD-(L)1產(chǎn)品參與2022年醫(yī)保談判??梢灶A見的是,隨著各家PD-(L)1陸續(xù)進入醫(yī)保,今后市場競爭將越發(fā)激烈。

百濟神州“超車”

“四小龍”差距開始拉大

11月開始,國內(nèi)PD-1企業(yè)紛紛交今年前三季度的成績單,幾家歡喜幾家愁。國內(nèi)擁擠的PD-1賽道上,跑得慢的更慢了,不過依然有企業(yè)能夠獲得不錯的收益。

百濟神州前三季度產(chǎn)品收入60.69億元,同比增長114.6%,增長顯著。尤其值得關注的是,百濟神州的核心自研產(chǎn)品PD-1替雷利珠單抗在第三季度持續(xù)放量。

第三季度,替雷利珠單抗在中國市場的銷售額達到8.79億元,上年同期中國市場銷售額為4.98億元。連續(xù)3個季度連續(xù)增長。百濟神州稱,銷售增長的主要動力今年新增獲批適應癥推動了市場滲透率和市場份額的提升,同時醫(yī)保目錄報銷范圍的擴大帶來了更多的新患者需求。作為國內(nèi)第7款上市的PD-1,替雷利珠單抗后來者居上,成功“彎道超車”,有望進一步帶來更廣闊的商業(yè)化潛力。

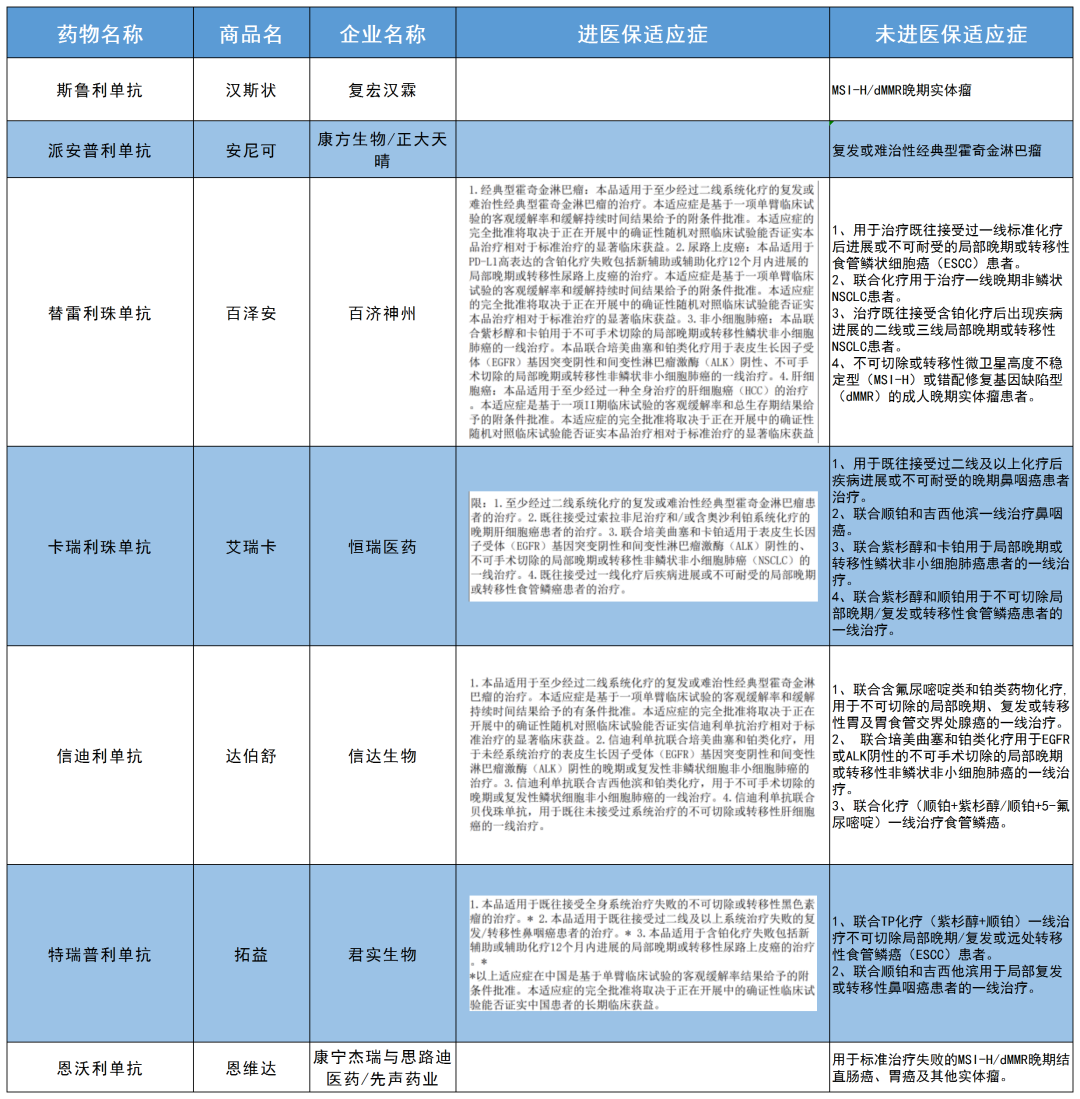

據(jù)悉,百濟神州的替雷利珠單抗已手握9個適應癥。目前復發(fā)/難治經(jīng)典型霍奇金淋巴瘤、二線尿路上皮癌、一線非鱗狀非小細胞肺癌(NSCLC)、一線鱗狀NSCLC和二線或三線肝細胞癌(HCC)的所有5項符合條件的獲批適應癥已全部進入國家醫(yī)保藥品目錄。今年醫(yī)保新增適應癥4項:晚期肺癌二/三線、食管鱗癌二線、鼻咽癌一線、MSI-H/dMMR 實體瘤二線。

在業(yè)內(nèi)看來,適應癥的拓展能夠帶來市場份額的增量,一定程度決定了產(chǎn)品競爭優(yōu)勢。未來誰能拓展更多的適應癥,誰有更合理的價格,誰就能搶占市場份額。

信達生物2022年第三季度共取得總產(chǎn)品收入多于11億元,產(chǎn)品組合呈現(xiàn)銷量及收入雙重季度環(huán)比增長。其中,信迪利單抗銷量因新獲批兩個適應癥(一線胃癌及一線食管癌),實現(xiàn)了環(huán)比增長。前三季度信迪利單抗總銷售額約為16.6億元。從目前情況來看,想要達到去年28億元的銷售額,難度不小。

前三季度恒瑞醫(yī)藥實現(xiàn)營業(yè)收入159.45億元,但是對于卡瑞利珠單抗的銷售數(shù)字,依然秘而不宣。公開資料顯示,卡瑞利珠單抗于2019年正式上市,2020年當年還沒降價,1.98萬/瓶,賣了30.69萬瓶。2021年降價85%,銷售量達到141.43萬瓶,約合41.41億元。至于2022年的銷售額,目前還不得而知。

此外,今年卡瑞利珠單抗醫(yī)保新增4項適應癥:鼻咽癌三線及以上、鼻咽癌一線、食管癌一線以及鱗狀非小細胞肺癌一線。此外,恒瑞醫(yī)藥今年還需進行續(xù)約談判。

而作為我國首個成功上市的國產(chǎn)PD-1單抗,君實生物的特瑞普利單抗占盡先發(fā)優(yōu)勢,銷售卻一直提不起來。2022年三季度報顯示,君實生物的特瑞普利單抗實現(xiàn)銷售收入約2.18億元。與其他三家相比,差距不小。

目前,特瑞普利單抗在中國獲批了6項適應癥,后續(xù)術后輔助/圍手術期治療的數(shù)據(jù)等待讀出,今年醫(yī)保中新增適應癥2項,分別為鼻咽癌一線和食管鱗癌一線。

據(jù)弗若斯特沙利文的報告,全球PD-(L)1單抗市場預計于2025年達到626億美元。其中,中國PD-(L)1市場規(guī)模預計將于2025年達到519億元。從現(xiàn)有銷售規(guī)模來看,仍有市場空間。不過,隨著各家PD-(L)1陸續(xù)進入醫(yī)保,市場競爭將愈發(fā)白熱化,新一輪淘汰賽或可能打響。

醫(yī)保談判大戰(zhàn)在即

“新老玩家”一起“卷”

10月16日,國家醫(yī)保局發(fā)布《關于2022年國家醫(yī)保藥品目錄調(diào)整通過形式審查的申報藥品專家評審階段性結果的公告》,意味著專家評審工作已完成,2022醫(yī)保談判進入“倒計時”。

此次通過形式審查的343種藥品,包括目錄外新增品種西藥183個、中成藥15個;目錄內(nèi)續(xù)約品種西藥111個、中成藥34個。通過梳理發(fā)現(xiàn),本輪醫(yī)保談判依舊看點十足。

從適應癥來看,抗腫瘤和免疫調(diào)節(jié)劑入選初審目錄數(shù)量最多,共89個。回顧歷次醫(yī)保談判,PD-1/L1藥品的競爭格局都備受關注。2022年醫(yī)保談判目錄顯示,跨國藥企旗下PD-(L)1藥品未出現(xiàn)在名單中,相關“廝殺”將在國內(nèi)藥企中展開。

從“卷”產(chǎn)品到“卷”適應證,4個國產(chǎn)PD-1產(chǎn)品在2021年醫(yī)保目錄調(diào)整后,適應證格局已經(jīng)發(fā)生較大變化,今年醫(yī)保談判的重頭戲是看新適應癥入醫(yī)保的競爭。

據(jù)統(tǒng)計,2021年7月1日-2022年6月30日,PD-1單抗“國產(chǎn)四小龍”共增10項新適應癥。其中,百濟神州的替雷利珠單抗新增4項適應癥,排第一;信達生物的信迪利單抗、恒瑞醫(yī)藥的卡瑞利珠單抗和君實生物的特瑞普利單抗分別新增2項適應癥。

除新增適應癥可參與新一輪醫(yī)保談判外,去年未成功談判進入醫(yī)保的適應癥,也成為新一輪醫(yī)保談判參與談判的適應癥。恒瑞醫(yī)藥的卡瑞利珠單抗去年有2項鼻咽癌適應癥未進2021年醫(yī)保目錄,將于新增的2項適應癥一同,參與本輪醫(yī)保談判。算在一起,“國產(chǎn)四小龍”有超10項適應癥醫(yī)保待談。

2022年醫(yī)保談判,除了占據(jù)國產(chǎn)PD1半壁江山的“四小龍”繼續(xù)"卷"適應證之外,還有幾位新晉PD-(L)1者入局,包括復宏漢霖旗下PD-1斯魯利單抗,康寧杰瑞/思路迪/先聲藥業(yè)PD-L1恩沃利單抗,以及康方生物PD-1/CTLA-4雙抗卡度尼利單抗注射液。

康方生物的派安普利單抗目前僅獲批霍奇金淋巴瘤一個適應癥,但銷售收入非常客觀,2022上半年實現(xiàn)營收3億元,目前非小細胞肺癌和鼻咽癌兩項適應癥也已申請上市,預計上市后營收會進一步增長。

今年3月,復宏漢霖的PD-1單抗斯魯利單抗獲批上市,用于經(jīng)過標準治療失敗的、不可切除或轉移性高度微衛(wèi)星不穩(wěn)定型(MSI-H)實體瘤,是首款國產(chǎn)“泛癌種”PD-1。至2022年6月底實現(xiàn)銷售收入約7690萬元。

康寧杰瑞/思路迪/先聲藥業(yè)的恩沃利單抗于2021年11月獲批上市,是國產(chǎn)首款獲批PD-L1單抗,同時也是全球首款PD-L1皮下注射劑。2022年上半年銷售收入為0.54億元。

在新晉者加入后,PD-(L)1的競爭局面將如何?新加入者是否會用“血腥”的降價成功入圍并通過醫(yī)保加速進院實現(xiàn)產(chǎn)品放量?“國產(chǎn)四小龍”PD-1新增適應癥后又將降價至多少?