3月29日,在業(yè)界緊張與期盼下,第八批國(guó)家集采順利開標(biāo)。經(jīng)過一天的奮戰(zhàn),39個(gè)通用名藥品采購成功,左炔諾孕酮口服常釋劑型流標(biāo)。174家企業(yè)的252個(gè)產(chǎn)品獲得擬中選資格,平均降價(jià)56%,按約定采購量測(cè)算,預(yù)計(jì)每年可節(jié)省167億元。對(duì)比最高有效申報(bào)價(jià),26個(gè)產(chǎn)品降幅超過90%,最高降幅達(dá)97%;原研藥企繼續(xù)“陪跑”,僅2個(gè)品種擬中選;國(guó)內(nèi)頭部藥企仍為主角,科倫藥業(yè)、倍特藥業(yè)、齊魯制藥、中國(guó)生物制藥等滿載而歸!

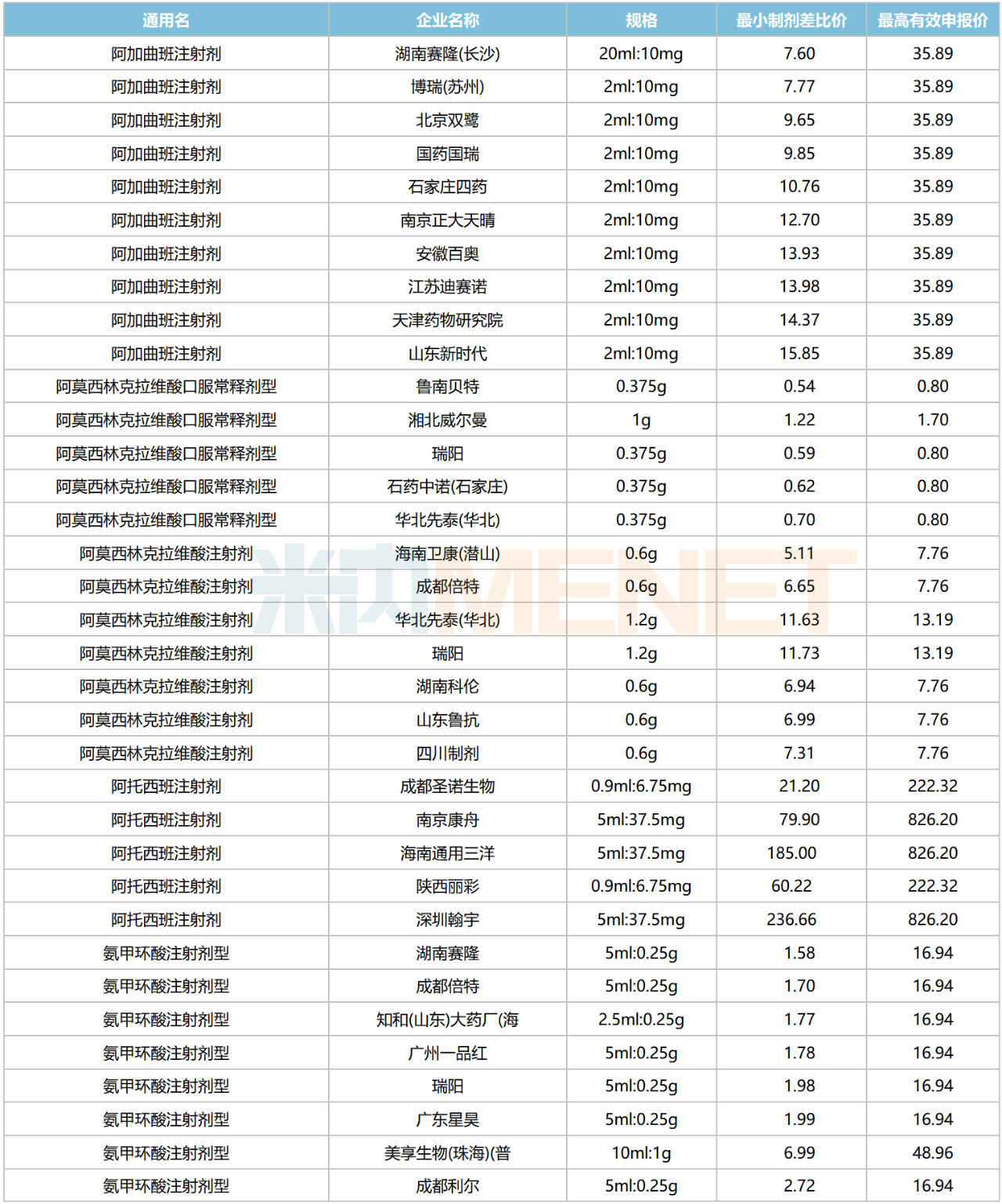

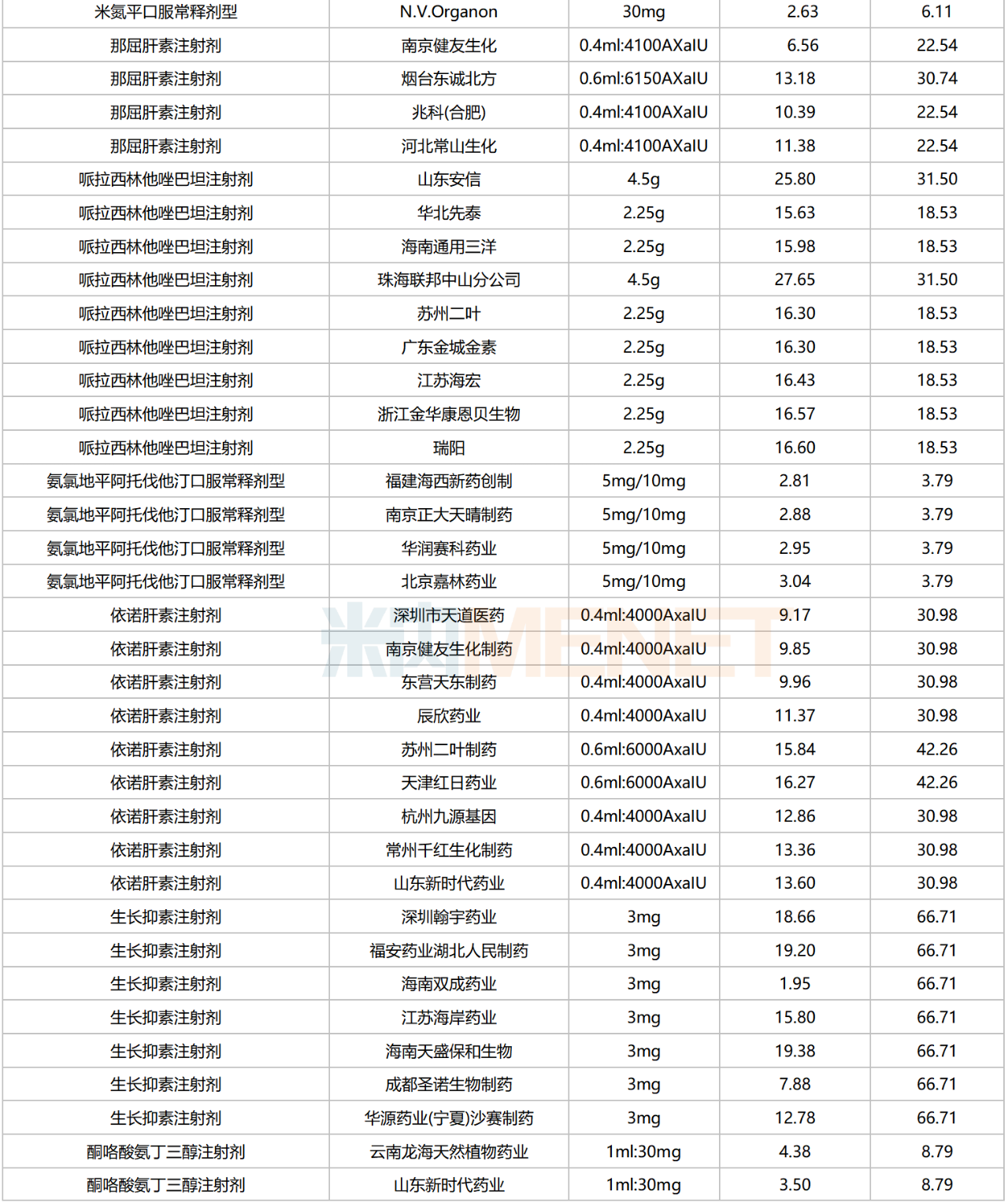

第八批集采擬中選結(jié)果(單位:元/片、支、瓶等)

注:根據(jù)網(wǎng)傳信息手工整理,如有錯(cuò)漏以官方為準(zhǔn)

降幅超過90%!26個(gè)產(chǎn)品“大殺價(jià)”

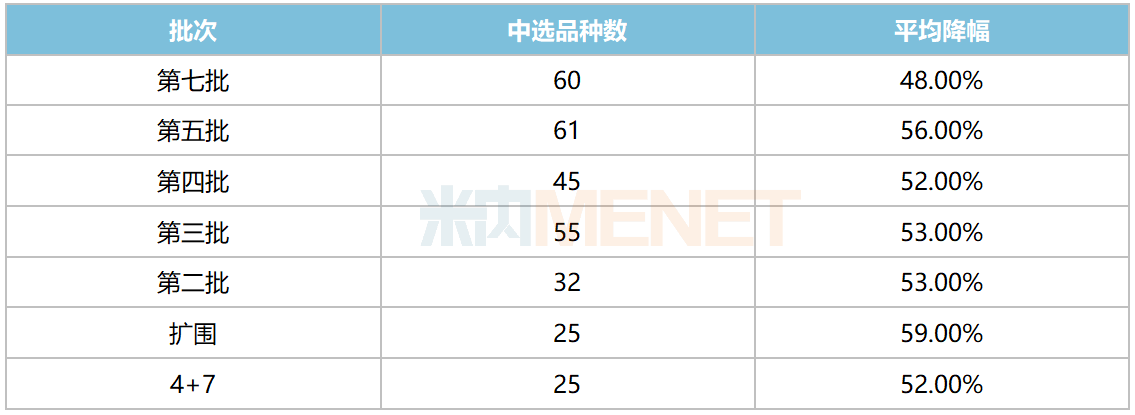

2018年至今,國(guó)家已組織了七批八輪化藥集采。

已落地的六批七輪化藥集采中選情況

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

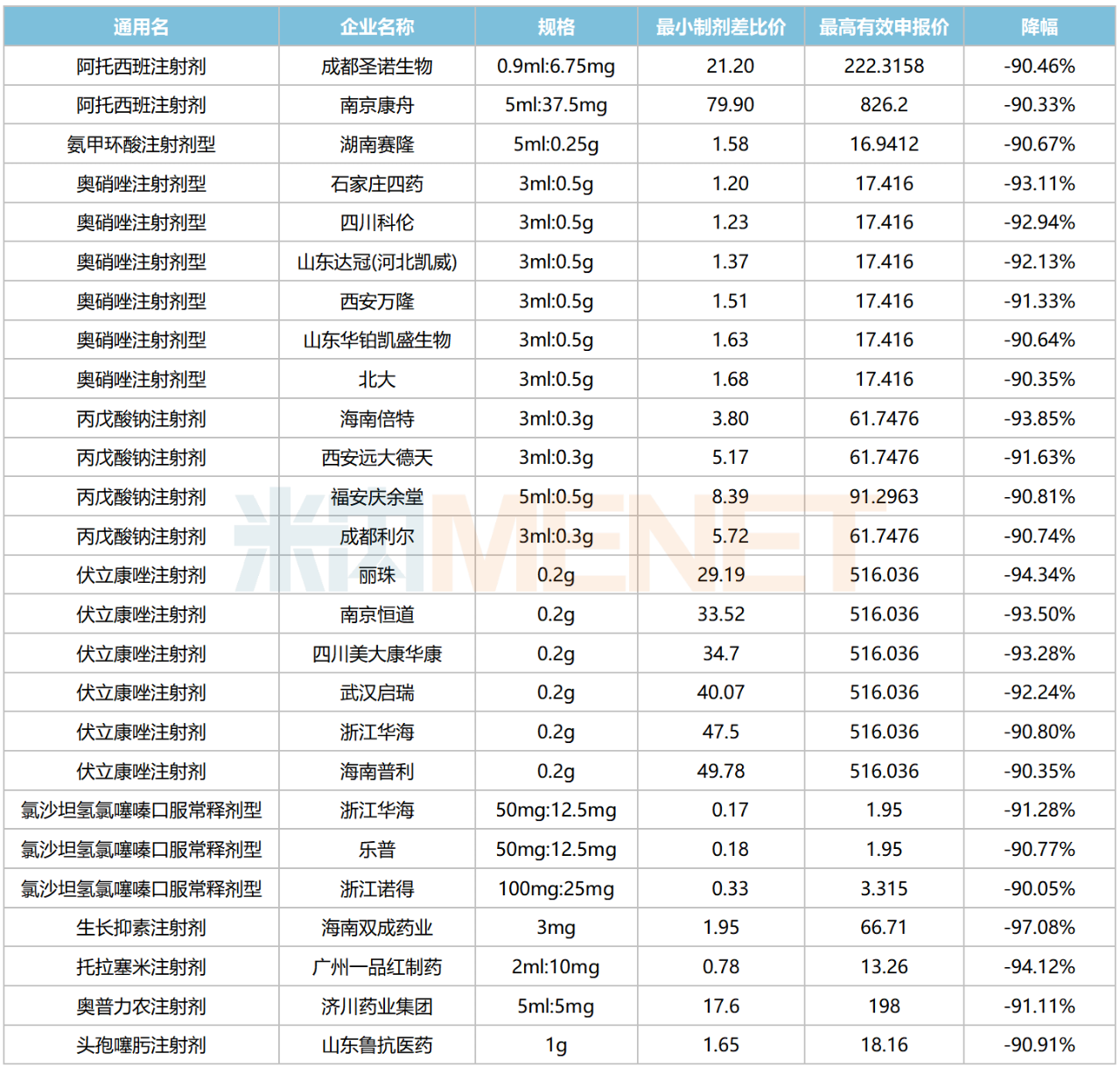

從目前流傳出來的第八批集采的報(bào)價(jià)結(jié)果看,有部分品種的降幅(擬中選最小制劑差比價(jià)VS最高有效申報(bào)價(jià))仍舊驚人。據(jù)不完全統(tǒng)計(jì),26個(gè)產(chǎn)品(以藥品名+企業(yè)名+規(guī)格計(jì))降幅超過90%。

部分降幅超90%的產(chǎn)品(單位:元/片、粒、袋、支)

注:根據(jù)網(wǎng)傳信息手工整理,如有錯(cuò)漏以官方為準(zhǔn)

降幅超過90%的產(chǎn)品主要集中在注射劑,尤其是奧硝唑注射劑型、丙戊酸鈉注射劑、伏立康唑注射劑等品種,其中奧硝唑注射劑型、伏立康唑注射劑均為抗感染藥。注射劑的銷售場(chǎng)所主要在院內(nèi)市場(chǎng),對(duì)這類藥物企業(yè)往往更會(huì)“血拼”。

值得注意的是,集采的目的不是一味降低藥品價(jià)格,而是要實(shí)現(xiàn)患者、醫(yī)?;?、藥企、醫(yī)院的多方共贏??梢灶A(yù)見的是,隨著多輪集采將藥價(jià)虛高的水分?jǐn)D出之后,未來集采的降價(jià)力度將會(huì)減弱,仿制藥生產(chǎn)所需的原料、技術(shù)、人力將成為價(jià)格決定因素,藥品價(jià)格最終將趨于合理,企業(yè)也將獲得合理的盈利和預(yù)期。

科倫、倍特、石四藥、齊魯......大豐收

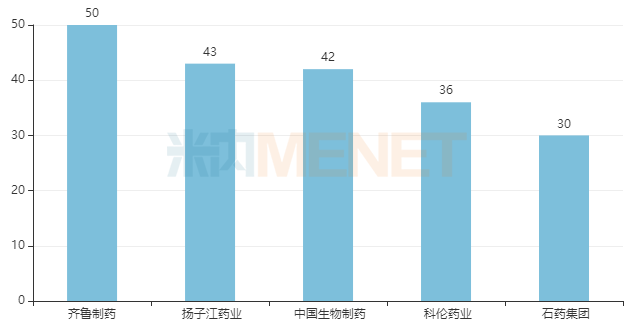

憑借著豐富的過評(píng)品種,頭部企業(yè)成為了“集采中選大戶”。在已落地執(zhí)行的六批七輪化藥國(guó)采中,齊魯制藥、揚(yáng)子江藥業(yè)、中國(guó)生物制藥中選品種數(shù)均超過40個(gè),科倫藥業(yè)、石藥集團(tuán)中選品種數(shù)≥30個(gè)。

已落地的六批化藥集采中選品種數(shù)TOP5企業(yè)(以集團(tuán)計(jì))

注:中標(biāo)品種數(shù)以藥品名稱計(jì),同個(gè)品種不同品規(guī)中選視為同一個(gè)

在第八批集采中,科倫藥業(yè)(7個(gè))、倍特藥業(yè)(6個(gè))、齊魯制藥(6個(gè))、中國(guó)生物制藥(5個(gè))等國(guó)內(nèi)頭部企業(yè)仍為主角,華北制藥(7個(gè))、瑞陽制藥(7個(gè))、復(fù)星醫(yī)藥(6個(gè))、石四藥(5個(gè))也收獲頗豐。

“大輸液龍頭”科倫藥業(yè)大豐收,參與的7款注射劑均全部擬中選,其中丙氨酰谷氨酰胺注射劑、甲硝唑注射劑型和頭孢地嗪注射劑均為第一順位擬中選,最高采購額超20億元的頭孢哌酮舒巴坦注射劑為第六順位擬中選。

華北制藥、瑞陽制藥成為新主力,各有7個(gè)品種參與集采,且全部擬中選。其中,華北制藥在氨曲南注射劑、阿莫西林克拉維酸口服常釋劑型等品種中所占市場(chǎng)份額較低,除了頭孢西丁注射劑型,其余均非第一順位擬中選;瑞陽制藥7個(gè)品種均非第一順位擬中選,其中公司在左布比卡因注射劑、阿莫西林克拉維酸口服常釋劑型、頭孢西丁注射劑型等品種中所占市場(chǎng)份額較低。

得益于仿制藥獲批數(shù)激增、存量品種相繼過評(píng)的“旺盛”狀態(tài),倍特藥業(yè)也收獲滿滿。9個(gè)入圍品種有6個(gè)擬中選,包括丙戊酸鈉注射劑、伏立康唑注射劑、頭孢哌酮舒巴坦注射劑等“光腳”品種(公司所占市場(chǎng)份額低于1%),多個(gè)增量品種中標(biāo),有望為公司貢獻(xiàn)業(yè)績(jī)。

中國(guó)生物制藥參與的5個(gè)品種均全部擬中選,其中公司在阿加曲班注射劑、氨氯地平阿托伐他汀口服常釋劑型、丙氨酰谷氨酰胺注射劑等品種的市場(chǎng)份額較低。

僅2個(gè)擬中選!原研藥繼續(xù)陪跑

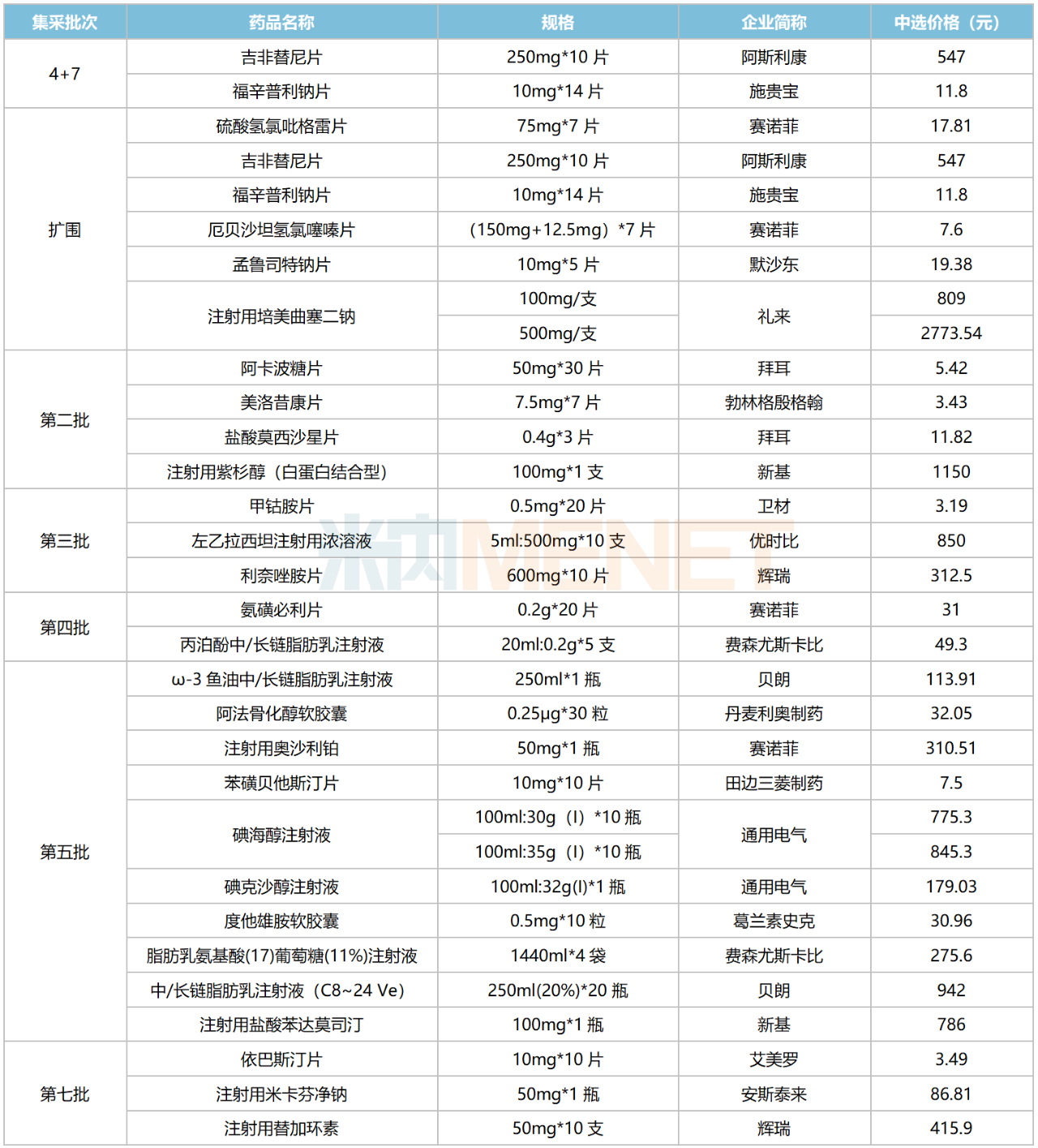

平價(jià)仿制藥替代高價(jià)原研藥是集采的主要目的之一。在已落地執(zhí)行的六批七輪化藥集采中,有28個(gè)原研藥(以藥品名+企業(yè)名計(jì))中選,其中賽諾菲以4個(gè)品種領(lǐng)跑,拜耳、貝朗、費(fèi)森尤斯卡比、輝瑞、通用電氣、新基均有2個(gè)品種中選。

已落地的六批化藥集采原研藥中選情況

來源:上海陽光醫(yī)藥采購網(wǎng),米內(nèi)網(wǎng)整理

對(duì)于原研藥企而言,在品牌效應(yīng)及營(yíng)銷模式的加持下,即使在集采中落標(biāo),也有機(jī)會(huì)另辟蹊徑實(shí)現(xiàn)翻盤。因此,現(xiàn)階段跨國(guó)藥企參與集采的積極性仍不高,以高報(bào)價(jià)及棄標(biāo)進(jìn)行表態(tài),而這主要跟企業(yè)價(jià)格體系維護(hù)、品牌效應(yīng)、營(yíng)銷模式改革、轉(zhuǎn)向零售藥店及基層市場(chǎng)等因素有關(guān)。

而第八批集采中,規(guī)模占比較大的為抗生素和注射劑,并首次納入在臨床應(yīng)用廣泛的肝素類產(chǎn)品,這些類型的藥物無法忽視院內(nèi)市場(chǎng),在這種情況下,原研藥的表現(xiàn)仍不活躍,僅2個(gè)原研藥擬中選,為歐加農(nóng)的米氮平片及阿爾法西格馬的左卡尼汀注射劑。

輝瑞2個(gè)重磅品種均未中選,分別為伏立康唑注射劑、頭孢哌酮舒巴坦注射劑,2個(gè)品種2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額分別超過24億元、69億元,輝瑞的市場(chǎng)份額分別超過40%、80%。

阿斯利康的非洛地平緩釋片(5mg)出價(jià)2.485元/片,高于最高有效申報(bào)價(jià)(1.31元/片)。這是一款慢病口服用藥,原研藥企或想轉(zhuǎn)戰(zhàn)院外市場(chǎng),因此在集采中并不積極。

行業(yè)持續(xù)洗牌!短缺藥/生物藥/中成藥集采全方位推進(jìn)

我國(guó)藥品集中采購制度發(fā)展改革歷程主要分為三個(gè)階段,包括探索期、發(fā)展期、成熟期。

探索期主要在1993-2004年。國(guó)家層面的藥品集中采購政策開始于2000年,從2001-2004年的三年間,國(guó)內(nèi)藥品集中招標(biāo)采購多以地市級(jí)甚至縣級(jí)作為組織平臺(tái),招標(biāo)過程中存在諸多問題,給政策設(shè)計(jì)者和相關(guān)政府部門帶來巨大壓力。

2004-2018年為發(fā)展期。在這十余年間,各省市自主創(chuàng)新并不斷完善藥品集中采購模式、體系和規(guī)則,藥品集中招標(biāo)采購開始向集中掛網(wǎng)采購轉(zhuǎn)型,出現(xiàn)了藥交所模式、GPO模式、帶量采購模式等,藥品集中采購的集采規(guī)則和評(píng)標(biāo)體系也漸趨成熟。

2018年之后進(jìn)入成熟期。2018年3月,國(guó)家醫(yī)保局成立,確立了醫(yī)保在“三醫(yī)聯(lián)動(dòng)”改革中的引領(lǐng)作用;2018年12月,由國(guó)家醫(yī)保局主導(dǎo)的4+7集采中選結(jié)果公布,平均降幅52%,最高降幅超過96%,這一結(jié)果顛覆了行業(yè)認(rèn)知并引發(fā)行業(yè)巨震。

2021年1月,國(guó)務(wù)院辦公廳下發(fā)《關(guān)于推動(dòng)藥品集中帶量采購工作常態(tài)化制度化開展的意見》,正式將帶量采購制度化、常態(tài)化,這也標(biāo)志著我國(guó)的集中采購的制度已經(jīng)成熟。

2021年以來國(guó)家組織藥品帶量采購部分政策

來源:中國(guó)政府網(wǎng)、國(guó)家醫(yī)保局等,米內(nèi)網(wǎng)整理

2023年3月1日,國(guó)家醫(yī)保局發(fā)布通知,部署2023年醫(yī)藥集采和價(jià)格管理相關(guān)事宜,其中重點(diǎn)提到,堅(jiān)定不移地推進(jìn)藥品耗材集中帶量采購,持續(xù)擴(kuò)大藥品集采覆蓋面,扎實(shí)推進(jìn)醫(yī)用耗材集采。

在藥品集采方面,組織推進(jìn)第八批國(guó)采(適時(shí)推進(jìn)第九批);規(guī)范國(guó)采品種協(xié)議期滿接續(xù)工作,上海、河南、江蘇、廣東四大主體牽頭,鼓勵(lì)多家中選,促進(jìn)價(jià)差公允合理,并統(tǒng)一采購周期;重點(diǎn)推進(jìn)湖北牽頭擴(kuò)大中成藥省際聯(lián)盟采購品種和區(qū)域、江西牽頭開展干擾素省際聯(lián)盟采購、廣東牽頭開展易短缺和爭(zhēng)搶救藥品省際聯(lián)盟采購;省級(jí)集采重點(diǎn)針對(duì)未納入國(guó)采以及未過評(píng)品種,,鼓勵(lì)對(duì)已有省份集采、價(jià)格競(jìng)爭(zhēng)充分的品種開展帶量?jī)r(jià)格聯(lián)動(dòng)。到2023年底,每個(gè)省份的國(guó)家和省級(jí)集采藥品數(shù)累計(jì)達(dá)到450種,其中省級(jí)集采藥品應(yīng)達(dá)到130種,化學(xué)藥、中成藥、生物藥均應(yīng)有所覆蓋。

可以預(yù)見的是,2023年集采工作將全方位推開:一是國(guó)采每年兩批常態(tài)化推進(jìn),逐漸實(shí)現(xiàn)臨床大品種的全面覆蓋,由省際聯(lián)盟牽頭的國(guó)采協(xié)議期滿接續(xù)工作如火如荼地開展;二是省級(jí)/聯(lián)盟集采不斷推進(jìn),重點(diǎn)針對(duì)國(guó)采之外、費(fèi)用高、使用面廣、競(jìng)爭(zhēng)充分的品種,中成藥、未過評(píng)仿制藥、生物類似藥、胰島素、干擾素、易短缺藥等特殊品類的帶量采購將呼嘯而至;三是高值醫(yī)用耗材改革速度加快,骨科創(chuàng)傷、藥物球囊等耗材集采將不斷提上日程。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、中國(guó)新聞網(wǎng)等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。