國產(chǎn)1類新藥井噴期!2023年上半年,國內(nèi)有21款國產(chǎn)1類新藥獲批上市,已超過2022年全年;恒瑞、貝達各有2款1類新藥獲批,齊魯、博銳、圣和等多家企業(yè)1類新藥實現(xiàn)零的突破;蛋白激酶抑制劑有4款,抑酸藥、升白藥各有2款,備戰(zhàn)2023年國談。35款國產(chǎn)1類新藥申報上市,4大千億市場獲熱捧,恒瑞5款1類新藥霸屏,正大天晴、石藥各有2款1類新藥報產(chǎn)。

21款1類新藥獲批,恒瑞、齊魯、豪森厲害了

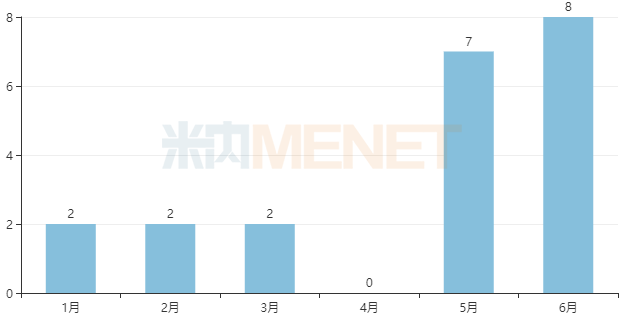

2023年上半年,國內(nèi)共有21款國產(chǎn)1類新藥獲批上市。其中,1-3月均有2款1類新藥獲批上市,4月份國產(chǎn)1類新藥顆粒無收,5月、6月是高峰期,分別有7款、8款1類新藥獲批上市。

2023年1-6月國產(chǎn)1類新藥獲批情況

21款國產(chǎn)1類新藥中,小分子化學創(chuàng)新藥有12個、大分子生物創(chuàng)新藥有8個、中藥創(chuàng)新藥僅有1個。值得一提的是,2023年上半年獲批國產(chǎn)1類新藥數(shù)量已超過2022年全年的15個。

2023H1獲批上市的國產(chǎn)1類新藥

注:不含新增適應(yīng)癥、預(yù)防用生物制品

從企業(yè)層面上看,我武生物有3款1類新藥獲批上市,均為體內(nèi)診斷點刺產(chǎn)品;恒瑞醫(yī)藥、貝達藥業(yè)作為國內(nèi)創(chuàng)新藥領(lǐng)軍企業(yè),均有2款1類新藥獲批上市;而齊魯制藥、軒竹生物、馴鹿生物、圣和藥業(yè)、博銳生物等多家企業(yè)則迎來了公司首款獲批上市的1類新藥,標志著公司步入了創(chuàng)新藥商業(yè)化階段。

恒瑞醫(yī)藥的阿得貝利單抗注射液是國內(nèi)首個獲批廣泛期小細胞肺癌(ES-SCLC)適應(yīng)癥的PD-L1抑制劑,同類產(chǎn)品阿替利珠單抗(商品名:Tecentriq)2022年全球銷售額為44.93億美元;磷酸瑞格列汀片是國內(nèi)首個自主研發(fā)DPP-4抑制劑創(chuàng)新藥,用于改善成人2型糖尿病患者的血糖控制,全球首個DPP-4抑制劑——磷酸西格列汀片2022年全球銷售額為28.13億美元。目前,恒瑞醫(yī)藥獲批上市的自研創(chuàng)新藥達13款、合作引進創(chuàng)新藥達兩款,其中糖尿病領(lǐng)域獲批的自研創(chuàng)新藥增至兩款。

齊魯制藥的伊魯阿克片是首個國產(chǎn)ALK/ROS1抑制劑,可抑制不同融合類型的野生型以及ALK抑制劑耐藥突變的ALK激酶活性,同時可有效抑制不同融合類型ROS1激酶的活性。伊魯阿克片獲批的首個適應(yīng)癥為ALK陽性非小細胞肺癌,第2項適應(yīng)癥治療ROS1陽性非小細胞肺癌已于2023年4月提交上市申請。

豪森藥業(yè)的培莫沙肽注射液是全球唯一EPO受體高特異性小多肽月激動劑,用于治療因慢性腎臟病(CKD)引起的貧血,包括未接受紅細胞生成刺激劑(ESA)治療的成人非透析患者,及正在接受短效促紅細胞生成素(EPO)治療的成人透析患者。值得一提的是,培莫沙肽注射液是豪森藥業(yè)獲批上市的第7款創(chuàng)新藥。

我武生物獲批上市的3項點刺液品種黃花蒿花粉變應(yīng)原皮膚點刺液、白樺花粉變應(yīng)原皮膚點刺液、葎草花粉變應(yīng)原皮膚點刺液與公司已上市的粉塵螨皮膚點刺診斷試劑盒、屋塵螨皮膚點刺診斷試劑盒產(chǎn)品互為補充,可以滿足更多過敏性疾病患者的過敏原檢測需求。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端過敏原銷售額超過10億元,同比增長17.81%,其中我武生物占據(jù)77.91%的市場份額。

4大新藥搶食290億市場,抑酸藥、升白藥對戰(zhàn)國談?

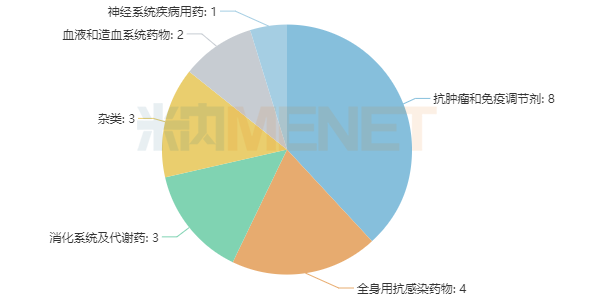

今年上半年獲批的21款1類新藥中,抗腫瘤和免疫調(diào)節(jié)劑仍是新藥研發(fā)最熱門領(lǐng)域,獲批1類新藥多達8個,全身用抗感染藥物有4個,消化系統(tǒng)及代謝藥、雜類(過敏原)各有3個。而上半年獲批的2款抑酸藥安奈拉唑鈉腸溶片、鹽酸凱普拉生片,2款長效升白藥艾貝格司亭α注射液、拓培非格司亭注射液或為2023年國談增添看點。

2023H1獲批上市的國產(chǎn)1類新藥治療領(lǐng)域分布

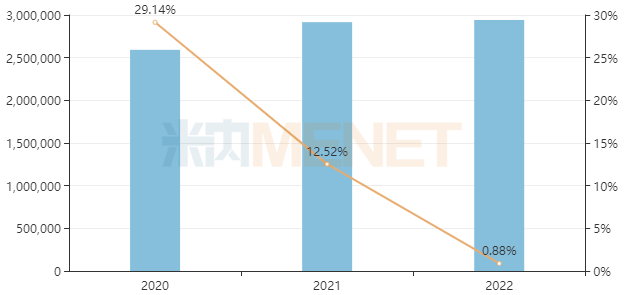

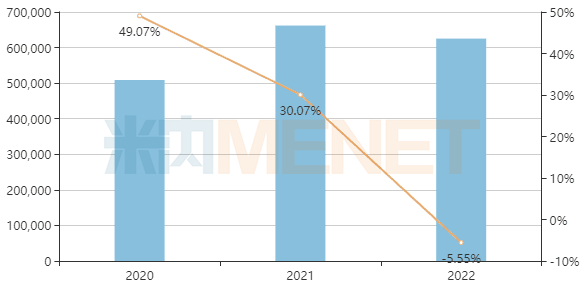

值得關(guān)注的是,8款抗腫瘤和免疫調(diào)節(jié)劑中,僅蛋白激酶抑制劑便占了4款,包括齊魯制藥的伊魯阿克片、海和藥物的谷美替尼片、貝達藥業(yè)的甲磺酸貝福替尼膠囊和伏羅尼布片。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國公立醫(yī)療機構(gòu)終端蛋白激酶抑制劑銷售額超過290億元,同比增長0.88%。

中國公立醫(yī)療機構(gòu)終端蛋白激酶抑制劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

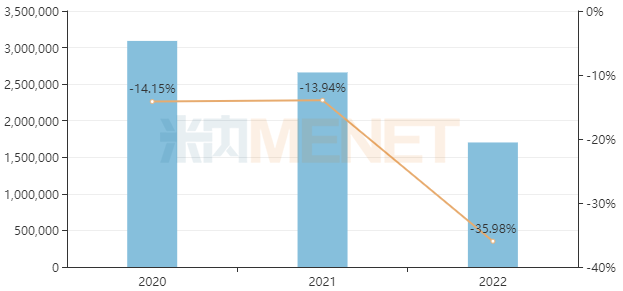

軒竹生物的安奈拉唑鈉腸溶片用于治療十二指腸潰瘍,是目前首個且唯一中國完全自主研發(fā)的質(zhì)子泵抑制劑(PPI),也是公司首個獲批上市的1類新藥??路破降柠}酸凱普拉生片是中國自主研發(fā)的首款鉀離子競爭性酸阻滯劑(P-CAB),用于治療十二指腸潰瘍和反流性食管炎。受重點監(jiān)控、集采影響,2022年中國公立醫(yī)療機構(gòu)終端PPI銷售額超過170億元,同比下滑35.98%??刭M、降價后節(jié)約的醫(yī)?;?,可為創(chuàng)新藥支付“騰籠換鳥”。

中國公立醫(yī)療機構(gòu)終端質(zhì)子泵抑制劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

億一生物/正大天晴的艾貝格司亭α注射液是全球首個第三代長效粒細胞集落刺激因子(G-CSF),用于預(yù)防和治療腫瘤患者在接受化療藥物后出現(xiàn)的中性粒細胞減少癥。特寶生物的拓培非格司亭注射液是新一代長效重組人粒細胞集落刺激因子,江蘇復(fù)星醫(yī)藥已獲得其在中國大陸地區(qū)的獨家推廣及銷售權(quán)利。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國公立醫(yī)療機構(gòu)終端國產(chǎn)長效升白藥銷售額超過62億元。

中國公立醫(yī)療機構(gòu)終端國產(chǎn)長效升白藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

4大千億市場火熱、恒瑞大爆發(fā),重磅利好來襲

2023年上半年,國內(nèi)共有35款國產(chǎn)1類新藥提交上市申請,涉及23個小分子化學創(chuàng)新藥、9個大分子生物創(chuàng)新藥、3個中藥創(chuàng)新藥。其中,1月有10款1類新藥申報上市,2月有7款1類新藥申報上市,3月和6月各有5款,4月和5月各有4款。

2023H1申請上市的國產(chǎn)1類新藥

35款1類新藥主要集中在抗腫瘤和免疫調(diào)節(jié)劑(14個),消化系統(tǒng)及代謝藥(6個),全身用抗感染藥物(4個)、心腦血管系統(tǒng)藥物(4個)。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國公立醫(yī)療機構(gòu)化學藥終端抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、全身用抗感染藥物銷售額均超過1500億元,心腦血管系統(tǒng)藥物銷售額則超過1000億元。

國內(nèi)龍頭藥企創(chuàng)新藥管線步入密集兌現(xiàn)期。創(chuàng)新藥“一哥”恒瑞醫(yī)藥有5款1類新藥申報上市,包括干眼癥新藥SHR8058滴眼液、復(fù)方降糖藥瑞格列汀二甲雙胍片、IL-17A單抗夫那奇珠單抗注射液、JAK1抑制劑硫酸艾瑪昔替尼片、PCSK9單抗注射用瑞卡西單抗,創(chuàng)新藥管線遍地開花。

此外,正大天晴有2款1類新藥TQ-B3525片、TQB2450注射液申報上市,石藥集團也有2款1類新藥普盧格列汀片、恩朗蘇拜單抗注射液申報上市。

伴隨國產(chǎn)1類新藥成果“井噴”之勢,創(chuàng)新藥產(chǎn)業(yè)發(fā)展也迎來了重磅利好。7月4日,國家醫(yī)保局發(fā)布《談判藥品續(xù)約規(guī)則》及《非獨家藥品競價規(guī)則》公開征求意見稿,對談判藥品續(xù)約規(guī)則等方面做出了新的規(guī)定。

在利好刺激下,國內(nèi)多家創(chuàng)新藥上市公司迎來股價上漲。業(yè)內(nèi)人士認為,從規(guī)則調(diào)整來看,藥品在多個階段的降幅都將會更小,本次續(xù)約規(guī)則的調(diào)整從多個方面降幅更加合理溫和,利好創(chuàng)新藥產(chǎn)業(yè)長期健康發(fā)展。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。