今年下半年醫(yī)藥界翹首以盼的兩件大事最近有了新進(jìn)展,2023年醫(yī)保目錄調(diào)整通過形式審查的藥品名單對外發(fā)布、第九批國采進(jìn)入藥品信息填報工作階段,新一輪市場洗牌如箭在弦。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國公立醫(yī)療機(jī)構(gòu)終端治療與胃酸分泌相關(guān)疾病的藥物市場規(guī)模跌破300億,多個國采品種銷售暴跌,TOP1品牌首次花落濟(jì)川藥業(yè)。近幾年越來越多國產(chǎn)的治療與胃酸分泌相關(guān)疾病的新產(chǎn)品獲批上市,5個國產(chǎn)新藥即將闖關(guān)2023年醫(yī)保談判。國采壓縮仿制藥的空間,醫(yī)保則為新藥護(hù)航,雙拳之下百億市場風(fēng)起云涌。

麗珠超10億注射劑再獲紅利,5款新藥首次闖關(guān)醫(yī)保

9月1日,2023年醫(yī)保目錄調(diào)整通過形式審查的藥品名單對外發(fā)布,對比初審名單,刪除了4個產(chǎn)品,最終目錄內(nèi)164個藥品,目錄外222個藥品,共計386個藥品通過形式審查。治療與胃酸分泌相關(guān)疾病的藥物有1個超10億注射劑進(jìn)入目錄內(nèi)藥品名單,7個新品進(jìn)入目錄外藥品名單。

表1:2023年醫(yī)保目錄調(diào)整通過形式審查的治療與胃酸分泌相關(guān)疾病藥物

目錄內(nèi)條件2即2018年至2023年6月30日期間獲批新適應(yīng)癥,申請調(diào)整醫(yī)保支付范圍的藥品,麗珠集團(tuán)的超10億注射劑即將迎來新的爆發(fā)期。

圖1:艾普拉唑相關(guān)制劑的獲批情況來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

來源:米內(nèi)網(wǎng)中國申報進(jìn)度(MED)數(shù)據(jù)庫

艾普拉唑是麗珠集團(tuán)的1.1類新藥,是不經(jīng)CYP2C19酶代謝的新一代PPI。艾普拉唑腸溶片于2007年獲批,現(xiàn)為國家醫(yī)保目錄常規(guī)品種,限有十二指腸潰瘍、反流性食管炎診斷患者的二線用藥,而注射用艾普拉唑鈉在2017年獲批,現(xiàn)為國家醫(yī)保談判目錄品種,限制使用范圍為消化性潰瘍出血。

2023年4月,注射用艾普拉唑鈉新適應(yīng)“預(yù)防重癥患者應(yīng)激性潰瘍出血”獲批,本次順利通過形式審查,若新適應(yīng)癥進(jìn)入醫(yī)保目錄,將有望拓展患者群體,進(jìn)一步提高產(chǎn)品整體的銷售額。此外,公司還布局了改良新藥艾普拉唑微丸腸溶片,在2022年拿下了臨床批件。

目錄外條件1即2018年至2023年6月30日期間獲批的新通用名藥品,本次有兩款1類新藥和三款2類新藥通過形式審查。

江蘇柯菲平醫(yī)藥的1類新藥鹽酸凱普拉生片是一種新型鉀離子競爭性酸阻滯劑(P-CAB),在今年2月首次獲批,適應(yīng)癥為用于十二指腸潰瘍和反流性食管炎的治療,米內(nèi)網(wǎng)數(shù)據(jù)顯示,該新藥的四聯(lián)療法根除幽門螺桿菌的III期臨床在今年1月已完成。

四環(huán)醫(yī)藥的1類新藥安奈拉唑鈉腸溶片是一款質(zhì)子泵抑制劑(PPI),在今年6月首次獲批,“壓線沖刺”今年的醫(yī)保談判,已獲批的適應(yīng)癥為用于治療十二指腸潰瘍,而反流性食管炎的II期臨床正在進(jìn)行中。

蘭索拉唑碳酸氫鈉膠囊和注射用右蘭索拉唑?yàn)樘m索拉唑的改良新藥,2022年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端治療與胃酸分泌相關(guān)疾病的藥物品種排名中,蘭索拉唑排在TOP8,銷售額超過10億元。

艾司奧美拉唑鎂碳酸氫鈉膠囊是艾司奧美拉唑的改良新藥,2022年在中國公立醫(yī)療機(jī)構(gòu)終端治療與胃酸分泌相關(guān)疾病的藥物品種排名中,艾司奧美拉唑排在TOP6,也是一款超10億大品種。

蘭索拉唑碳酸氫鈉膠囊和艾司奧美拉唑鎂碳酸氫鈉膠囊均在2022年9月獲批,而注射用右蘭索拉唑則在2022年12月獲批,三款改良新藥沒能趕上去年的醫(yī)保談判,期望今年能拿下好成績。

羅欣、奧賽康中標(biāo)產(chǎn)品份額飛升,第九批國采“襲擊”50億品種

米內(nèi)網(wǎng)數(shù)據(jù)顯示,從第二批國采到第七批國采(不含胰島素專項(xiàng),第八批沒有產(chǎn)品納入),治療與胃酸分泌相關(guān)疾病的藥物共有10個產(chǎn)品納入了國采,近40家企業(yè)集團(tuán)成功中標(biāo)。羅欣藥業(yè)和江蘇奧賽康藥業(yè)各有3個產(chǎn)品中標(biāo),排在第一梯隊,揚(yáng)子江藥業(yè)和正大制藥各有2個產(chǎn)品中標(biāo),排在第二梯隊。

表2:中標(biāo)產(chǎn)品在2個以上的企業(yè)集團(tuán)

注:同一產(chǎn)品名多個子公司獲批不分開統(tǒng)計

來源:米內(nèi)網(wǎng)中國上市藥品(MID)數(shù)據(jù)庫

隨著各批次國采落地執(zhí)行,羅欣藥業(yè)的奧美拉唑腸溶膠囊和注射用艾司奧美拉唑鈉,江蘇奧賽康藥業(yè)的注射用泮托拉唑鈉和注射用蘭索拉唑,正大制藥旗下正大天晴藥業(yè)集團(tuán)的艾司奧美拉唑鎂腸溶膠囊在中國公立醫(yī)療機(jī)構(gòu)終端的市場份額均有較大提升。

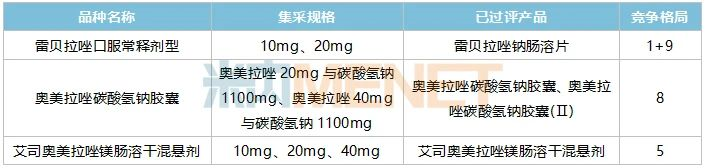

表3:第九批國采擬納入的治療與胃酸分泌相關(guān)疾病藥物

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

2022年在中國公立醫(yī)療機(jī)構(gòu)終端,雷貝拉唑是治療與胃酸分泌相關(guān)疾病藥物TOP1品種,整體銷售規(guī)模超過了50億元,口服常釋劑型銷售額在38億元以上。前八批國采未有納入雷貝拉唑相關(guān)產(chǎn)品,目前僅有雷貝拉唑鈉腸溶片有企業(yè)過評,競爭格局為“1(原研)+9(國產(chǎn))”,濟(jì)川藥業(yè)集團(tuán)、石藥集團(tuán)歐意藥業(yè)、江蘇豪森藥業(yè)集團(tuán)等國內(nèi)明星藥企將參與激戰(zhàn)。

奧美拉唑碳酸氫鈉膠囊2022年在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額也超過了1億元,魯南貝特制藥、中美華東、華潤三九等近幾年新獲批的“光腳產(chǎn)品”能否突圍,值得期待。

艾司奧美拉唑鎂腸溶干混懸劑是今年上市的新產(chǎn)品,浙江爾嬰藥品在1月份首家拿下生產(chǎn)批文,隨后成都苑東生物制藥、江蘇奧賽康藥業(yè)等國內(nèi)藥企陸續(xù)加入戰(zhàn)局,該產(chǎn)品將借助國采之力,打開市場新局面。

300億市場超10億品牌僅剩4個,濟(jì)川首次奪得“銷冠”

在中國公立醫(yī)療機(jī)構(gòu)終端,治療與胃酸分泌相關(guān)疾病的藥物市場規(guī)模在2019年達(dá)到峰值424億元,2020年第二批國采納入了首個產(chǎn)品鋁碳酸鎂咀嚼片,隨后經(jīng)過第三批、第四批、第五批、第七批國采的疊加影響,該藥物市場的整體規(guī)模出現(xiàn)“三年跌”,2022年跌破300億元水平。

表4:2022年治療與胃酸分泌相關(guān)疾病藥物TOP10品種

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

2022年TOP10品種已有4個納入了國采目錄并已落地執(zhí)行,奧美拉唑、艾司奧美拉唑、蘭索拉唑、泮托拉唑的銷售額呈現(xiàn)暴跌態(tài)勢。

艾普拉唑由于注射劑在2021年醫(yī)保談判的價格大幅下調(diào),由156元(10mg/支)降至71元(10mg/支),影響了該品種的整體銷售規(guī)模,但麗珠集團(tuán)表示,降價后能使更多患者受益,也更適合在二級以下醫(yī)院推廣,產(chǎn)品的潛力依然可期。

值得關(guān)注的是,注射用鹽酸羅沙替丁醋酸酯目前已有揚(yáng)子江、奧賽康等4家企業(yè)過評/視同過評,后續(xù)或?qū)⒊蔀榈谑鷩傻哪繕?biāo)產(chǎn)品。

表5:2022年治療與胃酸分泌相關(guān)疾病藥物TOP10品牌

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

2021年TOP20品牌門檻為4.6億元,超10億品牌有7個;2022年TOP20品牌門檻降至3.9億元,超10億品牌僅剩4個,北京軒升制藥的注射用鹽酸羅沙替丁醋酸酯、阿斯利康的艾司奧美拉唑鎂腸溶片以及注射用艾司奧美拉唑鈉均跌出了10億元梯隊。

濟(jì)川藥業(yè)集團(tuán)的雷貝拉唑鈉腸溶膠囊2013年在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額為8.3億元,在治療與胃酸分泌相關(guān)疾病藥物市場排在TOP8品牌,2018年以16億元的銷售額沖進(jìn)TOP4品牌,2022年首次登上TOP1品牌。

哈藥生物的注射用鹽酸羅沙替丁醋酸酯是新上榜品牌,且一舉拿下TOP10席位,成績驚人。該品牌2018在中國公立醫(yī)療及終端的銷售額僅為6000萬元水平,2022年漲至4.86億元。

結(jié)語

近幾年在“國采+醫(yī)保”雙拳之下,治療與胃酸分泌相關(guān)疾病的藥物市場風(fēng)起云涌,TOP10品種、TOP10品牌洗牌頻繁。今年2月再有1類新藥提交了上市申請,信諾拉生酯膠囊是新一代鉀離子競爭性酸阻斷劑(P-CAB),隨著越來越多國產(chǎn)新藥入局,這個百億市場將激發(fā)出新的活力。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、國家醫(yī)保局官網(wǎng)、上海陽光醫(yī)藥采購網(wǎng)

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至9月11日,如有疏漏,歡迎指正!