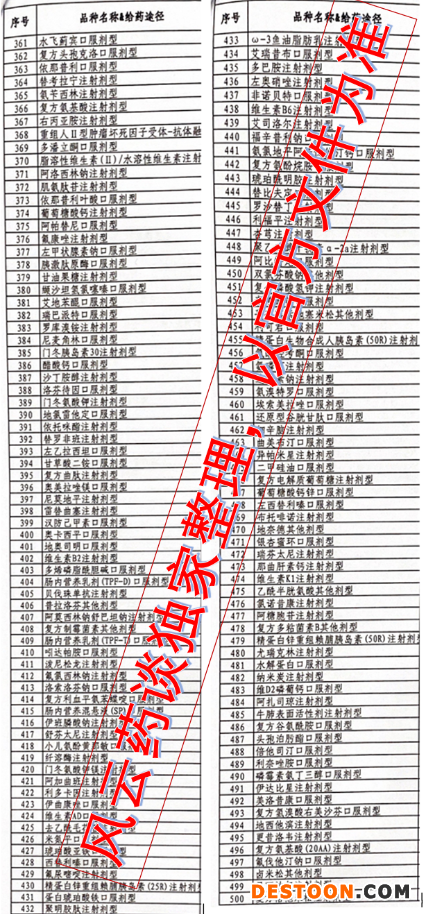

根據(jù)業(yè)內(nèi)消息,7月24日國家集采會議的核心內(nèi)容包括:國家集采已開展三批,后續(xù)由上海牽頭常態(tài)化開展;所有省份都要開展藥品帶量采購,目前只有19 個省,其他省也要抓緊動起來;按照采購金額排序,將覆蓋前80%的藥品約500個(各地根據(jù)具體情況確定數(shù)量),到2021年覆蓋250個,2022年要全覆蓋。國家沒有開展的,由各省組織開展。此外,化藥、生物制劑、中成藥都要納入集采。

萬億市場重構(gòu)

從會議透露的消息顯示,帶量采購將實現(xiàn)國家、省級、市級全覆蓋,以及品種、品類的擴(kuò)容覆蓋。國家醫(yī)保局也強(qiáng)調(diào),各省不要擔(dān)心流標(biāo),流標(biāo)的產(chǎn)品及時上報國家醫(yī)保局,進(jìn)一步研究原因。

截至目前,國采第一批25個品種、第二批32個品種,第三批雖尚未正式發(fā)布目錄,但從各省報量目錄與日前發(fā)布的摸底名單來看,共56個品種,總計已達(dá)113個品種。有聲音指出,現(xiàn)在開展帶量采購的品種還比較少,招采規(guī)模、體量很難對行業(yè)頑疾“帶金銷售”造成根本性的改變。所以,加大帶量采購的覆蓋面成為大勢所趨。按照2021年覆蓋250個品種的目標(biāo),還有137個品種,預(yù)計今明兩年將成為國家、各省市帶量采購的關(guān)鍵節(jié)點。

上述名單上的500個藥品主要為采購金額前80%的品種。名單中除了大量化學(xué)藥,還涉及多個生物藥,包括重組人Ⅱ型腫瘤壞死因子受體-抗體融合蛋白、利妥昔單抗、曲妥珠單抗、貝伐珠單抗等,以及多個胰島素品種。

米內(nèi)網(wǎng)數(shù)據(jù)顯示:2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端藥品銷售額為13759.4億元,同比增長4.14%,市場逐年擴(kuò)容,但增速持續(xù)放緩。其中化學(xué)藥銷售額10929.22億元,同比增長5.77%;中成藥銷售額2830.18億元,同比下滑1.7%。粗略估算,覆蓋前80%或涉及11000億的市場,在帶量采購影響下,市場格局將發(fā)生顛覆性改變,尤其對原研品種影響深遠(yuǎn)。

省級規(guī)則如何統(tǒng)籌?

據(jù)悉,第三批帶量采購規(guī)則基本敲定,預(yù)計8月18日開標(biāo),7月底將發(fā)布實施方案和細(xì)則。關(guān)于中選規(guī)則,與第二批國采的規(guī)則基本相同,采用1.8倍熔斷機(jī)制和降價50%。在國家集采火速推進(jìn)的同時,省級、市級帶量采購也在加速落地。不過,各省進(jìn)度不一,有一些進(jìn)度快的省份,方案、目錄都已下發(fā),有一些則尚未啟動。

隨著帶量采購常態(tài)化,國采以過評企業(yè)數(shù)多的品種為主,其余品種則交由省采、市采進(jìn)行。而對于所強(qiáng)調(diào)的“各省不要擔(dān)心流標(biāo)”的問題,目前來看,省級流標(biāo)的情況不多,市級帶量采購出現(xiàn)流標(biāo)的情況或較為普遍。

在業(yè)界看來,比起國家集采,地方集采更加頻繁,不時出現(xiàn)“靈魂談價”。例如,山西21個注射劑的帶量采購,企業(yè)全部降價應(yīng)標(biāo)。青海省第一批帶量采購藥品共納入59個品種,涉及抗菌藥、PPI、呼吸類、心腦血管類藥品,涵蓋了化藥、中成藥、生物制品。還有一些獨家品種,例如丁苯酞、痰熱清注射液、腎康注射液等,另有布地奈德、奧司他韋等臨床熱門品種。根據(jù)公示結(jié)果,140個品規(guī)擬中選(其中:55個品規(guī)不帶量限價掛網(wǎng)、6個品規(guī)帶量采購,一些熱門品種大多納入不帶量限價掛網(wǎng)),78個品規(guī)擬備選。

對于接下來的各省市的帶量采購,有觀點認(rèn)為,剩余387個品種,各省可以各自安排帶量采購,未被納入帶量采購的品種,各省之間可以直接價格聯(lián)動,如果重復(fù)帶量、議價,或增加行政成本。

此外,各省獨自帶量采購,是否獨家中標(biāo)也引發(fā)思考。如果獨家中標(biāo),降價力度自然非常之大,但原料、產(chǎn)能、供應(yīng)將成為挑戰(zhàn)。如果按照國家集采思路,可以多家企業(yè)中選,每個企業(yè)分得幾個省份的市場,企業(yè)間品種價格或許會存在一定的價格差距。

所以后續(xù)還要看各省政策,以及企業(yè)在各省的市場情況。據(jù)了解,目前已公布帶量采購中選結(jié)果省份中,山西21個注射劑為獨家中標(biāo),青海則規(guī)定擬中選和擬備選的廠家。

市級量采流標(biāo)問題更突出

而對于市級帶量采購,曾有消息稱官方層面不建議地市級開展帶量采購。隨后,有觀點釋出,不是禁止地市帶量采購,而是要規(guī)范報備。

確實,如果地市采購規(guī)模小,用量對企業(yè)吸引力不足,企業(yè)應(yīng)標(biāo)率低,帶量采購效果也不甚理想。例如不久前浙江省金華市發(fā)布《關(guān)于開展金華市第二批藥品帶量采購的公告》,帶量采購品規(guī)數(shù)量多達(dá)274個,采購規(guī)??涨?,囊括了許多原研品種,和中藥獨家大品種。但是從最終結(jié)果來看,僅93個品規(guī)應(yīng)標(biāo),應(yīng)標(biāo)率僅有3成,原研藥更是集體棄標(biāo)。

在業(yè)界看來,地市帶量采購過多,企業(yè)往往疲于應(yīng)對,再加上會增加行政、組織成本都會轉(zhuǎn)變成藥價。對于是否降價應(yīng)標(biāo),企業(yè)擔(dān)憂的問題主要集中在用量能否保證。

對于帶量采購加速推進(jìn),有企業(yè)人士認(rèn)為,企業(yè)要對帶量采購有清醒的認(rèn)識,例如今后一個產(chǎn)品的市場要做到多大,如果銷售額超過3億元,未來可能都很危險,不僅被競爭對手盯上,也可能在醫(yī)保層面會有所限制。所以建議企業(yè)在細(xì)分領(lǐng)域打造幾款具有技術(shù)含量高的小品種,這樣或許可以保持產(chǎn)品一段時間的生存期。

來源:醫(yī)藥網(wǎng)

110102000668(1)號

110102000668(1)號