1月7日訊 2021年,帶量采購和地方醫(yī)保增補出清雙雙倒計時(2022年結束),DRG/DIP同時廣泛試點,合理用藥考核提上日程,醫(yī)藥市場仍面臨巨大挑戰(zhàn)。同時,醫(yī)保談判每年一次制度化、創(chuàng)新提速、中藥審評審批制度改革、基藥目錄調整等,又將給行業(yè)帶來新的機遇,仿制藥、原研藥和中藥份額將不斷下降,創(chuàng)新藥市場份額則大幅上升。

1、控費仍是主旋律,帶量采購倒計時

仿制藥

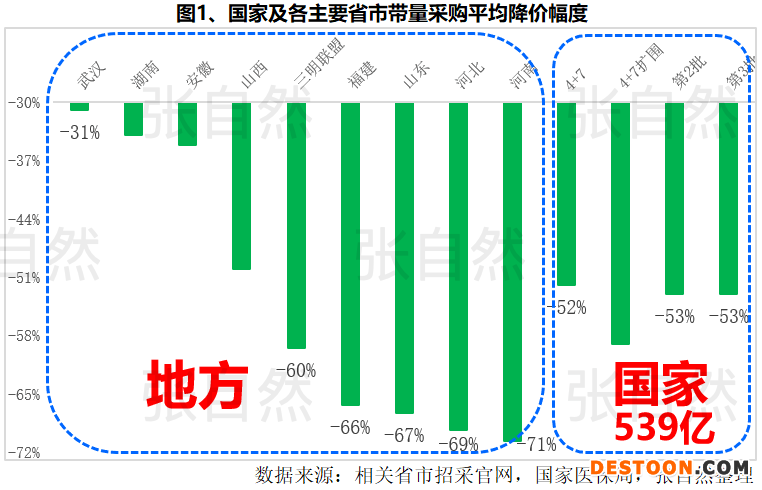

過評費用高企、集采降幅不減,仿制藥量升額(銷售額)降乃大勢所趨,僅前4次國家?guī)Я坎少徏聪麥缌?39億元的市場規(guī)模,還不包括地方集采和價格聯(lián)動造成的損失,過評的由國家采、未過評的地方采,每年2次,到明年結束戰(zhàn)斗,2021年無疑是帶量采購的最關鍵之年。(圖1)

原研藥

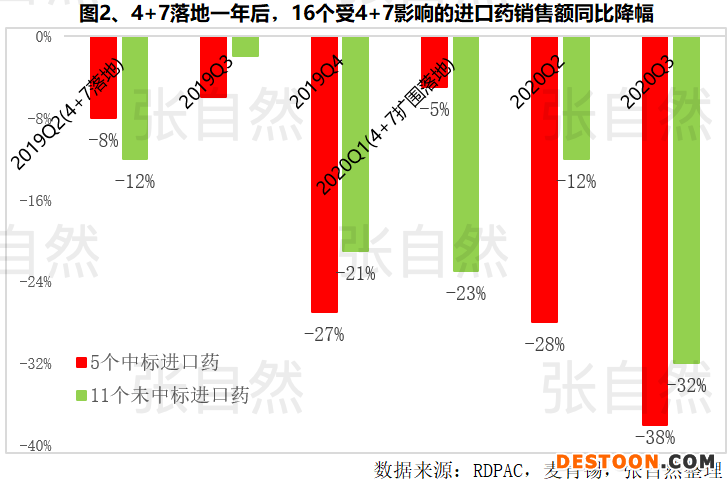

仿制藥替代原研本就是帶量采購的初衷之一,集采中選價已成為價格天花板,不管是否直接參與帶量采購,與集采同一通用名的原研藥都將受到集采影響而現(xiàn)專利懸崖,就以其中16個原研藥為例,有5個參加了4+7、11個沒有參加4+7,但在4+7執(zhí)行一年之后的銷售較之前一年的同比都出現(xiàn)了大幅下降,銷售額共下降了15億美元之巨。(圖2)

中藥

醫(yī)保限制、臨床歧視、西醫(yī)不開中藥、不斷被地方版重點監(jiān)控目錄納入及即將來臨的帶量采購,使中藥銷售頻頻受阻,中藥注射劑影響尤甚。年前剛結束的醫(yī)保談判,使醫(yī)保目錄內8大中藥品種的價格被腰斬,250多億的市場規(guī)模頓失過半。

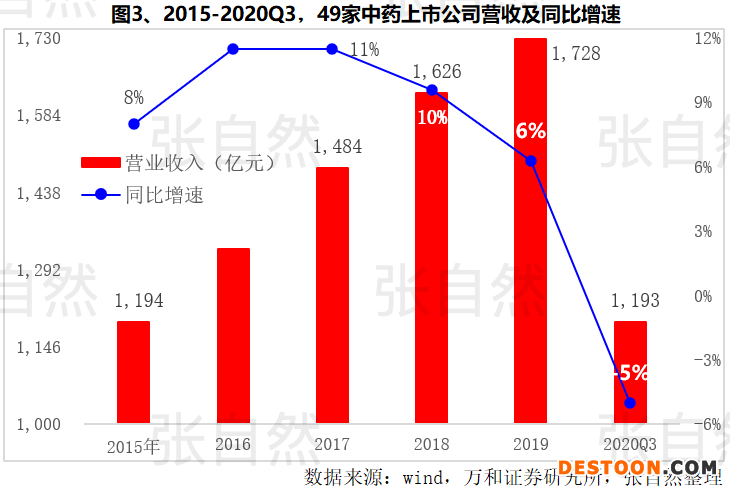

49家中藥上市公司的銷售增速已由2016年的12%下降到了2019年的6%,2020年第三季度不但不增長,反而首次出現(xiàn)了下降,降幅高達5%,除受新冠疫情影響外,前面所提也是重要原因。(圖3)

2、臨床價值是根本,創(chuàng)新再提速

創(chuàng)新藥

審評審批及醫(yī)保調整提速、海歸加盟及資本助力等,醫(yī)藥創(chuàng)新環(huán)境日臻完善,創(chuàng)新藥市場規(guī)模迅速增長。

醫(yī)保加持

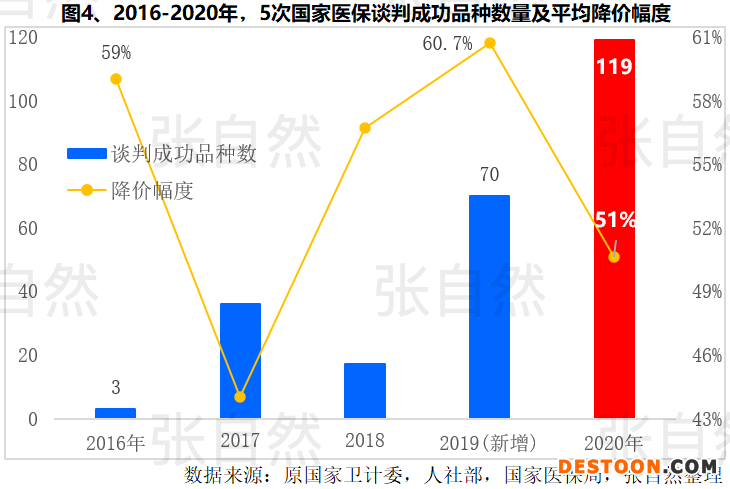

因一年一度的醫(yī)保談判而受益的新藥越來越多,由2016年(首次醫(yī)保談判)的3個、猛增到2020年(第五次)的119個,其中,去年底進行的第五次醫(yī)保談判納入的藥品數(shù)量就幾乎相當于前4次談判的總和,且僅2020年當年新獲批上市的新藥就有16個,先聲藥業(yè)2020年7月才剛獲批的依達拉奉右莰醇注射用濃溶液當年即被納入醫(yī)保,這在此前是不可想象的,以往最長時相隔8年(2009-2017年)才調整一次目錄(圖4)

資本助力

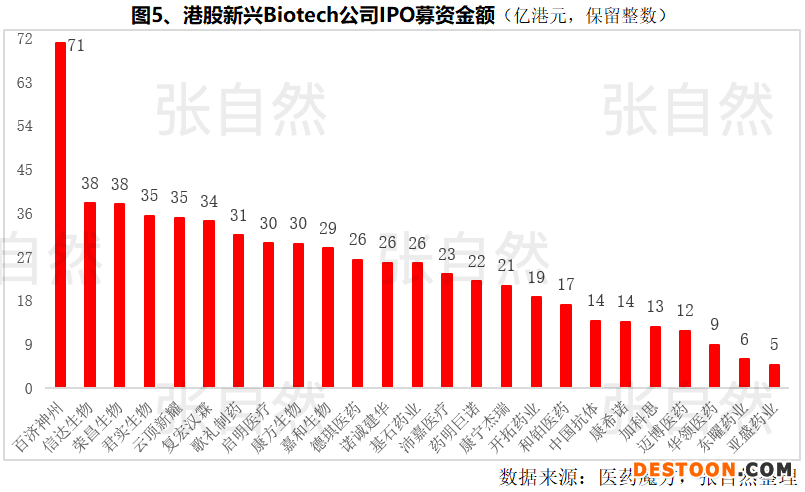

自2018年4月底,港交所修改規(guī)則,允許未通過主板財務資格測試的生物科技企業(yè)上市以來,已有25家未盈利的Biotech公司赴港上市,最高的融資高達70.9億港元(百濟神州),大幅推進了關鍵臨床項目、生產(chǎn)基地建設、研發(fā)管線補充以及商業(yè)化團隊建設等的進展(圖5)。在科創(chuàng)版IPO成功的創(chuàng)新藥企則更多。

3、市場格局生變

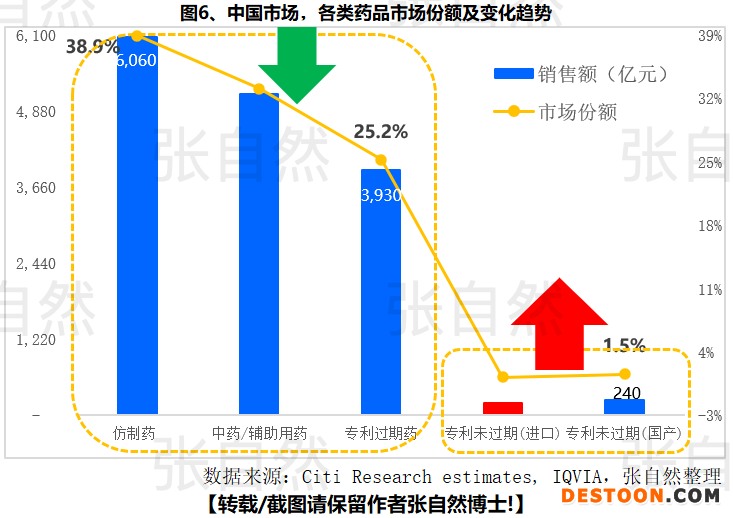

2018年,仿制藥、中藥/輔助用藥和原研藥占據(jù)全國97%的市場,而專利保護期內的新藥只占不到3%。其中仿制藥6060億元,占全國的近四成(38.9%)、專利過期原研藥3930億元,占全國的1/4(25.2%),隨著帶量采購覆蓋范圍的不斷擴大,仿制藥大幅降價,原研藥受被替代和降價的雙重打擊,仿制藥和原研藥的市場規(guī)模都將大幅降低,而中藥盡管政策利好空前,但在臨床終端仍不受待見,而輔助用藥更是飽受醫(yī)保踢出和合理用藥考核的夾擊而繼續(xù)下降。

2018年專利期內的國產(chǎn)創(chuàng)新藥和進口藥的市場規(guī)模分別為240億元和190億元,隨著醫(yī)保調整等利好政策的不斷落地,創(chuàng)新藥的市場規(guī)模將快速提升提升。(圖6)

在醫(yī)??刭M、臨床價值為先的背景下,舊的醫(yī)藥市場格局正在被打破、新的格局正在逐漸建立。中國醫(yī)療衛(wèi)生總費用占GDP的比重只有美國的1/4,中國已是全球第二大醫(yī)藥市場,隨著老齡化的加劇,中國醫(yī)藥市場將繼續(xù)擴容,也為能滿足未滿足臨床需求和性價比高的藥品提供了巨大的發(fā)展空間。

?;?、以臨床價值為根據(jù)、以人民健康為中心是醫(yī)保的核心,也是藥企研發(fā)立項的指揮棒。仿制藥雖然銷售額下降,但銷售數(shù)量大幅上升,中藥向基層醫(yī)療、院外及上下游產(chǎn)業(yè)鏈延伸大有可為,創(chuàng)新藥成色不斷提高,也在加速與國際接軌。

2021年,是“十四五”計劃的開局之年,更是我國醫(yī)藥市場格局巨變的轉折點。

110102000668(1)號

110102000668(1)號