1月18日訊 1月15日,上海陽光醫(yī)藥采購網(wǎng)發(fā)布公告,第四批集采正式啟動,2月3日開標(biāo)。45個品種80個品規(guī)納入此次集采,其中注射劑8個,滴眼劑3個,其余均為口服制劑。米內(nèi)網(wǎng)數(shù)據(jù)顯示,45個通用名藥品在2019年中國公立醫(yī)療機構(gòu)終端合計銷售額550億元,涉及最高采購規(guī)模超過250億元,有9大品種采購額均超10億元;超過120家企業(yè)可參與競爭,14個藥品可參與競爭企業(yè)數(shù)達5家及以上,注射劑競爭激烈;齊魯、揚子江領(lǐng)跑,12家企業(yè)可競標(biāo)品種數(shù)達3個及以上,勃林格殷格翰、諾華各有5個品種被盯上。

第四批集采45個通用名藥品競爭格局

注:銷售額低于3000萬用*代表

此前流傳版本納入44個品種90個品規(guī),正式文件為45個品種80個品規(guī)。經(jīng)比對,玻璃酸鈉滴眼劑5ml:5mg (0.1%)、10ml:10mg (0.1%)與玻璃酸鈉滴眼劑0.4ml:1.2mg (0.3%)分列為兩個品種。此外,多索茶堿注射劑少了10ml:0.2g、20ml:0.3g兩個規(guī)格、氯雷他定少了5mg規(guī)格、那格列奈口服常釋劑型少了30mg規(guī)格、培哚普利少了2mg規(guī)格、羥苯磺酸少了0.25g規(guī)格、吸入用硫酸沙丁胺醇少了0.1g/20ml規(guī)格、替米沙坦少了20mg規(guī)格、頭孢丙烯少了0.125g、0.5g兩個規(guī)格。

與第三批集采相比,第四批集采規(guī)則上沒有太大變化,但是入圍企業(yè)最多增加到10家;采購規(guī)模較大,第四批集采45個藥品合計最高采購額超過250億元,其中9個品種均超過10億元,而第三批集采55個藥品合計最高采購額226億元,其中6個品種均超過10億元;競爭情況相對緩和,第四批集采14個藥品競爭企業(yè)數(shù)達5家及以上,第三批集采有22個藥品競爭企業(yè)數(shù)達5家及以上。

550億市場大地震,21個藥品年銷超10億

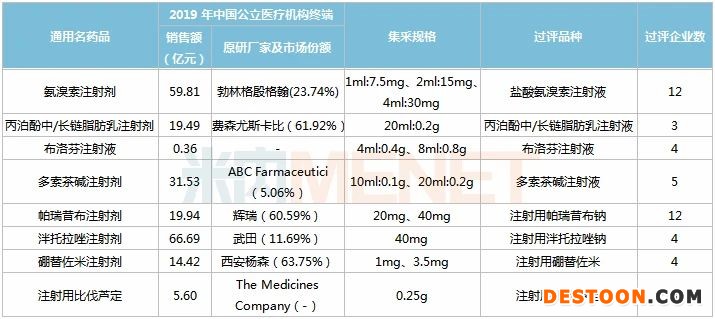

米內(nèi)網(wǎng)數(shù)據(jù)顯示,45個通用名藥品在2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端合計銷售額550億元,其中有21個藥品銷售額超過10億元,泮托拉唑注射劑以66.7億元領(lǐng)跑,氨溴索注射劑以59.8億元緊接其后。

布洛芬注射液、恩格列凈口服常釋劑型、恩曲他濱替諾福韋口服常釋劑型、卡格列凈口服常釋劑型等藥品因為上市時間比較晚,銷售額較低,這也充分體現(xiàn)了國家集采對具備競爭條件的品種應(yīng)采盡采的原則,藥品銷售額不再成為是否納入集采的主要指標(biāo)。

銷售額超過10億元的品種

21個銷售額超過10億元的集采藥品中,20個藥品的原研廠家已獲批進口。在2019年中國公立醫(yī)療機構(gòu)終端競爭格局中,11個藥品的原研廠家市場份額超過50%,其中纈沙坦氨氯地平Ⅰ口服常釋劑型、索拉非尼口服常釋劑型兩個藥品由原研廠家獨占市場。這些品種銷售基數(shù)大,仿制替代原研的效應(yīng)將更加明顯。

在正式文件中,45個藥品的采購規(guī)則、各地首年約定采購量、各采購品種首年約定采購量等內(nèi)容均明確。根據(jù)各采購品種首年約定采購量及最高有效申報價,此次集采的45個藥品涉及的最高采購規(guī)模超過250億元,是這幾次集采中采購規(guī)模比較大的一次。

從各個藥品的采購規(guī)??矗?個藥品采購規(guī)模均超過10億元,其中帕瑞昔布注射劑、氨溴索注射劑、多索茶堿注射劑、泮托拉唑注射劑競爭最為激烈,過評企業(yè)數(shù)量分別為12、12、5、4家。伏立康唑口服常釋劑型、纈沙坦氨氯地平Ⅰ口服常釋劑型過評企業(yè)數(shù)達3家,埃索美拉唑(艾司奧美拉唑)口服常釋劑型、恩曲他濱替諾福韋口服常釋劑型、替莫唑胺口服常釋劑型過評企業(yè)數(shù)只有2家。

14個藥品競爭激烈,3大千億市場洗牌

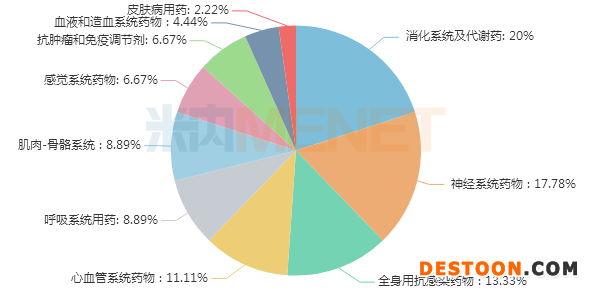

第四批集采品種治療領(lǐng)域分布情況

45個藥品涵蓋10個治療類別,涉及藥品數(shù)量TOP3類別分別為神經(jīng)系統(tǒng)藥物、全身用抗感染藥物、消化系統(tǒng)及代謝藥,涉及的藥品數(shù)量分別有9、8、6個。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)化學(xué)藥終端神經(jīng)系統(tǒng)藥物、全身用抗感染藥物、消化系統(tǒng)及代謝藥三大治療領(lǐng)域銷售規(guī)模均超過1000億元。三大治療領(lǐng)域多個品種被納入此次集采,將對其用藥格局帶來影響。

從藥品競爭情況看,45個藥品均滿足3家及以上的充分競爭條件,其中31個藥品過評企業(yè)數(shù)達3家及以上(26個原研廠家已獲批進口),14個藥品過評企業(yè)數(shù)滿2家,原研廠家均已獲批進口。

滿足條件企業(yè)數(shù)達5家及以上的藥品

與第三批集采相比,第四批集采競爭程度相對緩和。14個藥品可參與競爭的企業(yè)數(shù)達5家及以上,氨溴索注射劑、帕瑞昔布注射劑競爭最激烈,滿足門檻企業(yè)數(shù)達10家以上。隨著注射劑一致性評價正式啟動,過評企業(yè)數(shù)與日俱增,未來或成為集采的“主角”。

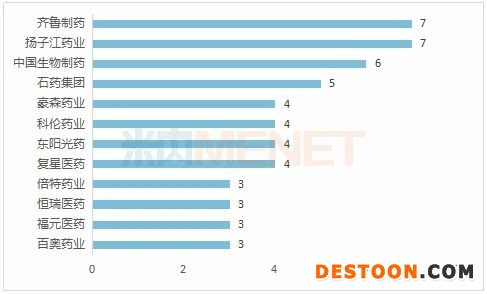

齊魯、揚子江、石藥……大展身手,BI、諾華5個品種被盯上

過評品種達3個及以上的企業(yè)(按集團計)(單位:個)

第四批集采涉及45個品種,相比第三批集采56個品種,數(shù)量有所減少。據(jù)米內(nèi)網(wǎng)統(tǒng)計,過評品種達3個及以上的企業(yè)有12家,齊魯制藥、揚子江藥業(yè)均以7個過評品種領(lǐng)跑,中國生物制藥、石藥集團涉及的過評品種分別有6個、5個,豪森藥業(yè)、科倫藥業(yè)、東陽光藥及復(fù)星醫(yī)藥均有4個過評品種在列,倍特藥業(yè)、百奧藥業(yè)、福元醫(yī)藥及恒瑞醫(yī)藥各有3個品種涉及。

齊魯制藥素有“價格殺手”之稱,在前面開展的三批四輪集采中,合計17個品種中標(biāo)。值得一提的是,第三批集采齊魯制藥涉及的8個品種均中標(biāo)。第四批集采齊魯制藥涉及的7個品種分別為氨磺必利片、注射用帕瑞昔布鈉、注射用硼替佐米、普瑞巴林膠囊、鹽酸特比萘芬片及注射用比伐蘆定、鹽酸普拉克索片,過評企業(yè)均達3家及以上,競爭的激烈可想而知。

多家企業(yè)的品種是在2020年獲批上市,市場尚待開拓。比如齊魯制藥的鹽酸普拉克索片、普瑞巴林膠囊及注射用比伐蘆定均于2020年獲批上市;揚子江涉及的多索茶堿注射液、玻璃酸鈉滴眼液于2020年獲批上市,丙泊酚中/長鏈脂肪乳注射液于2021年獲批;石藥集團、中國生物制藥等均有涉及品種是近幾年剛獲批上市,一旦中標(biāo)集采將迅速打開市場,企業(yè)必然會積極參與競標(biāo)。

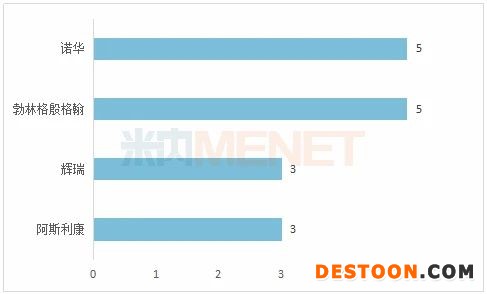

據(jù)米內(nèi)網(wǎng)統(tǒng)計,諾華和勃林格殷格翰均有5個品種被納入第四批集采,輝瑞和阿斯利康均有3個品種涉及。45個品種中,21個品種的原研藥企2019年在中國公立醫(yī)療機構(gòu)終端占據(jù)的市場份額超過50%,其中7個品種由原研藥企獨占市場,且索拉非尼口服常釋劑型、纈沙坦氨氯地平Ⅰ口服常釋劑型銷售額超過10億元,原研藥企會否積極競標(biāo)值得關(guān)注。

入選品種達3個及以上的原研藥企(單位:個)

8款注射劑集采!6款注射劑年銷超10億

注射劑是第四批集采的一大關(guān)注點。2020年5月,國家藥監(jiān)局發(fā)布《關(guān)于開展化學(xué)藥品注射劑仿制藥質(zhì)量和療效一致性評價工作的公告》,標(biāo)志著化藥注射劑一致性評價工作正式啟動。2020年9月,國家集采將逐步注射劑比重的消息在業(yè)內(nèi)流傳。2020年10月,CDE發(fā)布《關(guān)于注射劑一致性評價補充資料相關(guān)事宜的通知》,意在提高注射劑一致性評價工作效率、優(yōu)化審評審批流程。

2020年是注射劑一致性評價的爆發(fā)年,注射劑過評數(shù)量與速度較以往大幅提升,為第四批集采提升注射劑比重做了鋪墊。據(jù)米內(nèi)網(wǎng)統(tǒng)計,2020年過評的注射劑有73個品種,不僅數(shù)量較前三年大幅增加,一致性評價補充申請也大開閘,以新注冊分類報產(chǎn)不再是注射劑過評的主要方式,早期布局注射劑一致性評價的企業(yè)獲益顯著。

第四批集采注射劑品種競爭格局

第一、二、三批集采涉及的注射劑品種分別有3個、1個、3個。相較前三批集采,第四批集采涉及的注射劑品種多達8個,數(shù)量創(chuàng)新高。8個注射劑分別為鹽酸氨溴索注射液、丙泊酚中/長鏈脂肪乳注射液、布洛芬注射液、多索茶堿注射液、注射用帕瑞昔布鈉、注射用泮托拉唑鈉、注射用硼替佐米及注射用比伐蘆定。其中6個注射劑2019年在中國公立醫(yī)療機構(gòu)終端銷售額超過10億元,且氨溴索注射劑、泮托拉唑注射劑銷售額分別超過50億元、60億元。

8款注射劑過評企業(yè)均達3家及以上,鹽酸氨溴索注射液、注射用帕瑞昔布鈉這2款注射劑的過評企業(yè)高達12家,價格激戰(zhàn)不可避免。多索茶堿注射液過評企業(yè)達5家,注射用泮托拉唑鈉、布洛芬注射液、注射用硼替佐米過評企業(yè)均有4家。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

注:數(shù)據(jù)統(tǒng)計截至1月15日,如有疏漏,歡迎指正!