2月24日訊 如果從2016年6月6日作為試點(diǎn)日開(kāi)始計(jì)算,藥品上市許可持有人制度在國(guó)內(nèi)已經(jīng)試點(diǎn)將近五年了,2017年底醫(yī)療器械MAH制度在上海試點(diǎn)開(kāi)始,至今也有三年多時(shí)間。藥品和醫(yī)療器械MAH制度也分別在2019年和2020年全國(guó)范圍內(nèi)推廣實(shí)行。

一、MAH制度的背景和優(yōu)勢(shì)

在美國(guó)和歐洲各國(guó),藥品注冊(cè)一開(kāi)始就是MAH制度;日本跟我們國(guó)家類(lèi)似,是2004年開(kāi)始MAH制度,以前也是上市和生產(chǎn)許可捆綁式管理。在這種“捆綁式”模式下,我國(guó)研發(fā)缺乏創(chuàng)新力,藥品安全無(wú)法全面保障,與此同時(shí),廠建設(shè)施過(guò)剩,大量僵尸文號(hào),研發(fā)機(jī)構(gòu)“賣(mài)青苗”等現(xiàn)象屢見(jiàn)不鮮,這大大影響了我國(guó)制藥行業(yè)的創(chuàng)新發(fā)展。

而實(shí)行MAH制度之后,一些優(yōu)勢(shì)顯而易見(jiàn):

1.促進(jìn)藥物創(chuàng)新,提升競(jìng)爭(zhēng)能力:鼓勵(lì)研發(fā)機(jī)構(gòu)和科研人員從事藥物創(chuàng)新,取得藥品上市許可,將改變?cè)贫认驴蒲腥藛T只能“賣(mài)青苗”的局面。同時(shí),研發(fā)單位或者科研人員可以通過(guò)委托生產(chǎn)將藥品迅速產(chǎn)業(yè)化,而避免投資建廠成本高、周期長(zhǎng)等痛點(diǎn)。

2.落實(shí)企業(yè)責(zé)任,強(qiáng)化全程管理:持有人對(duì)藥品質(zhì)量的全生命周期負(fù)責(zé),這種明確而嚴(yán)格的責(zé)任制度將有效強(qiáng)化持有人“從實(shí)驗(yàn)室到醫(yī)院”管理責(zé)任的全面落實(shí),而非只關(guān)注研發(fā)環(huán)節(jié)。

3.優(yōu)化資源配置和產(chǎn)業(yè)分工:眾多藥品生產(chǎn)廠家中,生產(chǎn)規(guī)模5000萬(wàn)元以下的企業(yè)占60%以上。因缺乏研發(fā)創(chuàng)新能力,導(dǎo)致產(chǎn)能過(guò)剩、資源浪費(fèi)的情況。持有人制度下,缺乏創(chuàng)新能力的生產(chǎn)企業(yè)和研發(fā)機(jī)構(gòu)可以共贏發(fā)展,從而解決大量小企業(yè)的困境,藥品產(chǎn)業(yè)將快速進(jìn)入分化與重組的時(shí)期,藥品產(chǎn)業(yè)集中、創(chuàng)新集聚的步伐將進(jìn)一步加快。

二、MAH政策對(duì)CMO廠商的影響

以往在藥品委托生產(chǎn)未被允許的情況下,國(guó)內(nèi)部分CMO承接跨國(guó)藥企未在我國(guó)上市藥品的生產(chǎn)訂單,另一部分則與委托方合作生產(chǎn)內(nèi)銷(xiāo)藥品,而國(guó)內(nèi)巨大的制藥需求難以利用?,F(xiàn)在門(mén)打開(kāi)了,MAH制度使得國(guó)內(nèi)的CMO合法化、規(guī)范化,持有人的利益能得到保障,代工企業(yè)得到更大的發(fā)展,也更有利于保障藥品質(zhì)量和民眾用藥安全。

另外,促使CMO行業(yè)不斷向上游CRO領(lǐng)域延伸。傳統(tǒng)CMO行業(yè)依靠制藥企業(yè)提供的生產(chǎn)工藝及技術(shù)支持進(jìn)行單一代工生產(chǎn)服務(wù),市場(chǎng)競(jìng)爭(zhēng)促使CMO行業(yè)逐漸向上游CRO領(lǐng)域擴(kuò)張,形成“CRO+CMO”一體化運(yùn)作模式,即在新藥發(fā)現(xiàn)早期介入,同步藥企研發(fā)各階段,實(shí)現(xiàn)各環(huán)節(jié)研究、工藝流程整體布局,增強(qiáng)客戶黏性。CDMO模式是CMO行業(yè)最終戰(zhàn)略方向。在激烈的市場(chǎng)競(jìng)爭(zhēng)中,CDMO應(yīng)運(yùn)而生,即在基礎(chǔ)工藝流程及技術(shù)水準(zhǔn)上,提供創(chuàng)新性的藥物配備、工藝路線開(kāi)發(fā)、生產(chǎn)流程優(yōu)化。相比于CMO,高技術(shù)附加的CDMO服務(wù)獲取可持續(xù)性商業(yè)訂單的能力更強(qiáng),盈利空間更大,在項(xiàng)目執(zhí)行中能夠更快速地延伸和擴(kuò)充專(zhuān)業(yè)技術(shù)儲(chǔ)備,據(jù)分析,傳統(tǒng)CMO廠商中會(huì)逐漸涌現(xiàn)一批高端藥物定制生產(chǎn)商(CDMO)。

三、CMO市場(chǎng)的機(jī)遇

1.全球醫(yī)藥行業(yè)飛速發(fā)展。

2.研發(fā)難度加大,企業(yè)會(huì)更傾向于專(zhuān)業(yè)的外包服務(wù)。

3.“專(zhuān)利懸崖”促使原研藥企業(yè)為擴(kuò)充新藥管道的同時(shí)將專(zhuān)利到期藥物進(jìn)行生產(chǎn)外包。

4.歐美等高成本地區(qū)CMO市場(chǎng)占有率下降,以中國(guó)、印度為首的亞洲新興市場(chǎng),憑借成本優(yōu)勢(shì)及日益完善的體制迅速崛起,逐漸擠占?xì)W美CMO市場(chǎng)份額。

5.高技術(shù)難度的特殊劑型和生物制劑企業(yè)對(duì)生產(chǎn)外包的需求強(qiáng)烈。

初步預(yù)計(jì)2021-2025年我國(guó)的CMO市場(chǎng)將保持18%以上的復(fù)合平均增速,到2025年市場(chǎng)規(guī)模超過(guò)1200億元。從CMO行業(yè)市場(chǎng)增速來(lái)看,將遠(yuǎn)遠(yuǎn)高于同期醫(yī)藥消費(fèi)市場(chǎng)約4%左右的復(fù)合增速,未來(lái)幾年CMO將是醫(yī)藥生物行業(yè)中十分景氣的子行業(yè)。

四、CMO企業(yè)的瓶頸

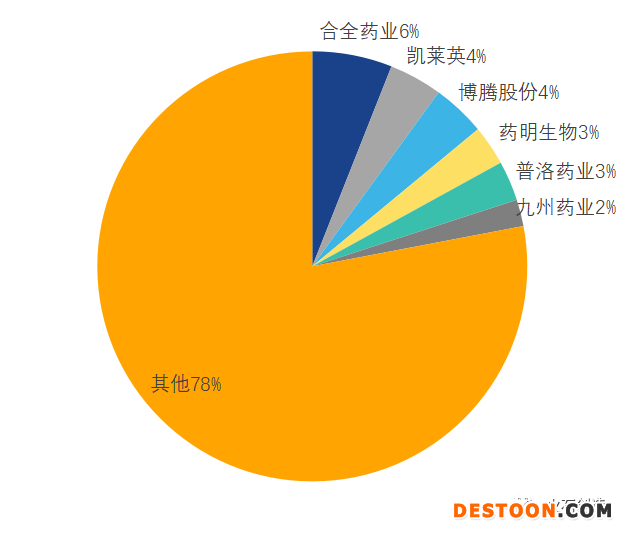

圖1 CMO市場(chǎng)分布概況

圖片來(lái)源:火石創(chuàng)造

?。?)行業(yè)集中度較低,行業(yè)TOP5企業(yè)市場(chǎng)份額僅占據(jù)整個(gè)國(guó)內(nèi)CMO市場(chǎng)的20%,絕大部分市場(chǎng)被行業(yè)少數(shù)CDMO頭部企業(yè)占據(jù)。而據(jù)不完全統(tǒng)計(jì),國(guó)內(nèi)近五百家涉及CMO業(yè)務(wù)的企業(yè),其中有大量的新興中小企業(yè),還有因無(wú)法進(jìn)行產(chǎn)品更新迭代造成產(chǎn)能過(guò)剩,從而轉(zhuǎn)型CMO的傳統(tǒng)仿制藥企業(yè),這部分企業(yè)還大都處于饑腸轆轆的狀態(tài)。

?。?)傳統(tǒng)仿制藥CMO企業(yè)數(shù)量龐大,產(chǎn)能豐富,但存在產(chǎn)線同質(zhì)化的問(wèn)題,大都是普通片劑、膠囊、注射液的生產(chǎn)線,而且免不了會(huì)有產(chǎn)線老化、質(zhì)控體系不完善等問(wèn)題。

(3)具備高技術(shù)壁壘劑型生產(chǎn)能力的企業(yè)較少,委托方可選擇范圍較小,而且往往產(chǎn)能受限。

?。?)市場(chǎng)信息匹配過(guò)程冗雜。對(duì)供應(yīng)商的發(fā)現(xiàn)、篩選、審計(jì)、談判的過(guò)程非常耗費(fèi)精力。

委托方所關(guān)注內(nèi)容相比CRO企業(yè)要復(fù)雜,比如:

圖2 委托方關(guān)注內(nèi)容

圖片來(lái)源:火石創(chuàng)造

五、CMO廠商迎合市場(chǎng)的方式

1.質(zhì)量體系升級(jí)、進(jìn)行人才和技術(shù)儲(chǔ)備,以優(yōu)化工藝,降本增效的方式增強(qiáng)競(jìng)爭(zhēng)力和客戶粘性。

2.逐漸向CDMO模式發(fā)展。強(qiáng)化自身技術(shù)能力,將業(yè)務(wù)由簡(jiǎn)單的“技術(shù)轉(zhuǎn)移+定制生產(chǎn)”提升為“定制研發(fā)+定制生產(chǎn)”。

3.進(jìn)行產(chǎn)線升級(jí),要有一定的特色化產(chǎn)線,從而避免陷入同質(zhì)化的泥潭。

4.并購(gòu)整合上下游企業(yè)或者具有特色技術(shù)的公司。

六、關(guān)于如何高效運(yùn)轉(zhuǎn)的思考

企業(yè)旱澇分化,頭部企業(yè)訂單接到手軟,中小企業(yè)艱難前行。國(guó)內(nèi)市場(chǎng)容量巨大,眾多CMO廠商中也不乏出色的供應(yīng)商可以完美滿足委托方的需求,但無(wú)奈信息不匹配,推廣不到位。目前,CMO廠商主要通過(guò)BD和媒體廣告的方式進(jìn)行信息推介,奈何“新、小”企業(yè)受限于成本和周期,效果并不理想。

市場(chǎng)逐漸火熱,也有非常多的資源整合方不斷涌現(xiàn),除去傳統(tǒng)的藥械媒體公司(如前途匯、藥智網(wǎng)、藥融圈等)會(huì)做一些資源收集、廠商展示之外,官方、第三方的信息平臺(tái)也層出不窮,比如浙江省藥品上市許可持有人轉(zhuǎn)化平臺(tái)、“藥成”MAH信息平臺(tái)(江蘇泰州)、藥方舟MAH藥企信息交互平臺(tái)、允咨CDMO聯(lián)盟等。

媒體公司和一些信息平臺(tái),不光匯聚了CMO/CDMO信息,部分還涵蓋了CRO、CSO、行業(yè)大會(huì)、政策信息、金融保險(xiǎn)等內(nèi)容,一定程度上便利了市場(chǎng)的信息獲取,但是還沒(méi)有真正意義上成為百度、天貓那樣的常備工具。原因是官方平臺(tái)具有一定的區(qū)域?qū)傩裕谌狡脚_(tái)依賴于媒體行業(yè)的客戶來(lái)源,多為信息展示,目前還沒(méi)有成為企業(yè)熟知,行業(yè)公認(rèn)統(tǒng)一可用的平臺(tái)。

個(gè)人認(rèn)為,要成為一個(gè)成熟的平臺(tái)工具,必須具備以下幾個(gè)特點(diǎn):

①具有大批量資源整合的渠道,以集群的方式獲取信息和推廣

②具有專(zhuān)業(yè)的線下運(yùn)營(yíng)團(tuán)隊(duì),深入企業(yè)

?、劬邆湔Y源的加持,相關(guān)政策的推動(dòng)

?、芫哂刑摂M展示和線上溝通乃至交易的工具,實(shí)現(xiàn)供需兩方即時(shí)的聯(lián)動(dòng)

⑤具有撮合交易的機(jī)制和惠及兩方的福利

結(jié)語(yǔ)

MAH政策大樹(shù)之下,國(guó)內(nèi)傳統(tǒng)CMO企業(yè)必將蓬勃前進(jìn)。而在產(chǎn)業(yè)互聯(lián)網(wǎng)的熱潮中,隨著各種各樣的信息化遍布到生活和工作的各個(gè)場(chǎng)景,從業(yè)人員的觀念和習(xí)慣也會(huì)在慢慢改變,未來(lái)MAH市場(chǎng)信息化、平臺(tái)化也會(huì)實(shí)現(xiàn),進(jìn)一步降低信息獲取、專(zhuān)業(yè)溝通的成本,可能業(yè)務(wù)中全世界“飛來(lái)飛去”的煩惱也會(huì)逐漸減少。