備受矚目的新一輪國談結果公布后,被點燃的市場仍在持續(xù)發(fā)酵。尤其是在抗病毒治療領域,艾諾韋林片、拉米夫定多替拉韋片、索磷維伏片、達諾瑞韋鈉片、艾米替諾福韋片等創(chuàng)新產(chǎn)品成為本次談判成功的大戶,若再算上康替唑胺片等3個抗感染藥物,總數(shù)約占到談判新增藥品的1/6。

抗病毒感染作為我國重大公共衛(wèi)生問題之一,如此高比重談判成功進醫(yī)保,在新冠病毒變異株全球蔓延的語境下顯得更具特殊意義,同時也表明競爭自然也將格外激烈。特別是國內企業(yè)多款新產(chǎn)品參賽攪動了整個抗病毒治療領域的格局,這一市場將重新定義可能性。

丙肝藥市場發(fā)起總攻

在67個談判新增藥品中,丙肝藥物很耀眼。吉利德的索磷維伏片、歌禮制藥的達諾瑞韋鈉片、鹽酸拉維達韋片及東陽光的磷酸依米他韋膠囊4款藥物談判成功。

其中,“吉四代”索磷維伏片上市補齊了消除丙肝目標的最后缺口。據(jù)悉,該藥用于既往接受過含直接抗病毒藥物(DAA)治療失敗、無肝硬化或伴代償性肝硬化的成人慢性丙型肝炎病毒(HCV)感染的治療。研究表明,其有效率達97%以上。2017年后相繼有多個DAA藥物獲批上市,但少部分患者會發(fā)生治療失敗,這款藥就是對此推出的解救方案。

吉利德對其寄予厚望。當年,索非布韋上市迅速引爆市場,2013年全球年銷量高達102.83億美元,吉利德也借勢在次年成功擠入全球藥企前十位,風光無限。但好景不長,隨著競爭對手的到來與患者減少,其丙肝藥受到明顯沖擊。自2016年開始其營收連續(xù)3年下滑也與之有關。發(fā)展到“吉四代”索磷維伏片接棒,能否扳回局面有待市場檢驗。

米內網(wǎng)數(shù)據(jù)顯示,目前索磷布韋片在國內市場尚未打開,2020年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)及中國城市實體藥店終端合計銷售額不足500萬元。

國內有7家企業(yè)以仿制3類或4類提交索磷布韋片上市申請,凱因科技的產(chǎn)品于2020年3月獲批上市,為國內首仿;南京正大天晴的產(chǎn)品已于近日步入行政審批階段,有望拿下國產(chǎn)第2家。

索磷布韋片申報情況

機會與挑戰(zhàn)并存。2019年國家醫(yī)保談判,吉利德和默沙東的3款丙肝藥談判成功,藥價平均降幅超85%。三款丙肝DAA藥物的覆蓋范圍和使用人群增多,治療失敗的患者也會增多。國內企業(yè)也不甘示弱,2018年歌禮自主研發(fā)的國內首個抗丙肝1類新藥戈諾衛(wèi)上市,當年即產(chǎn)生7000萬元的銷售收入。不過,次年因醫(yī)保談判遺憾出局,直接影響了其丙肝藥物的銷售規(guī)模。歌禮制藥2020年業(yè)績報告顯示,由戈諾衛(wèi)、羅欣及新力萊三種已商業(yè)化的產(chǎn)品帶來的全年收益為3500萬元,同比下降79.8%。原因是終止了戈諾衛(wèi)加長效干擾素及利巴韋林(戈諾衛(wèi)治療方案),同時全口服治療方案在國內成為丙肝治療標準。為了打好翻身戰(zhàn),這次歌禮推出鹽酸拉維達韋聯(lián)合達諾瑞韋鈉的全口服直接抗丙肝病毒方案進醫(yī)保,它對于基因1型非肝硬化HCV感染者的治愈率高達99%。同時,這兩款新藥還在渠道策略上選擇與九州通合作進一步擴大丙肝藥物的市場。

東陽光更是步步緊跟,2020年底獲批的自主研發(fā)的1類新藥磷酸依米他韋膠囊也談判進入醫(yī)保,該藥與索磷布韋片聯(lián)用,針對基因1型無肝硬化丙肝患者療效顯著,12周持續(xù)病毒應答率達99.8%,也是實力選手。據(jù)悉,東陽光還有4款丙肝藥在布局,艾爾巴韋格拉瑞韋片、來迪派韋索磷布韋片、索磷布韋維帕他韋片等已在醫(yī)保目錄中。

凱因科技等企業(yè)也在奮起直追,今年國家剛印發(fā)了《消除丙型肝炎公共衛(wèi)生危害行動工作方案(2021-2030年)》。業(yè)界認為,作為極少數(shù)可實現(xiàn)臨床治愈的疾病,丙肝患者將越來越少,進而影響新藥上量,然而這一有違商業(yè)邏輯的使命并未讓各大企業(yè)停止腳步,反倒競爭更加白熱化。

乙肝藥市場博弈最激烈

相對于丙肝而言,我國乙肝治療面臨的臨床未被滿足的需求更迫切。近年,乙肝防控已取得顯著成效,但由于基數(shù)龐大,乙肝仍是我國一大嚴峻的公共衛(wèi)生問題。目前,我國慢性乙肝病毒(HBV)感染者約7000萬,其中慢性乙型肝炎患者約為2000萬~3000萬?!?020中國衛(wèi)生健康統(tǒng)計年鑒》顯示,2019年我國乙型肝炎新報告病人數(shù)超過100萬。

這次談判成功的抗病毒藥物中,新增的乙肝藥最大的特點就是均為本土產(chǎn)品。其中用于治療慢性乙型肝炎的艾米替諾福韋片是翰森制藥自主研發(fā)的1類新藥,今年6月才獲批,其作為首個國產(chǎn)口服抗乙肝病毒創(chuàng)新藥,將使國內乙肝市場格局生變。

根據(jù)公開報道數(shù)據(jù):該藥不考慮贈藥等因素零售價為1051.33元/盒,對于長期需要服用該藥的慢性病患者而言,價格仍是問題。對標替諾福韋二代,2018年進入我國時售價1180元/瓶(25mg*30片),次年醫(yī)保談判后降至約540元/月。進口一代替諾福韋價格約290元/月,而國產(chǎn)一代替諾福韋價格約20~40元/月。此次艾米替諾福韋片通過醫(yī)保談判,國產(chǎn)二代替諾福韋將極大提高可及性和可負擔性。

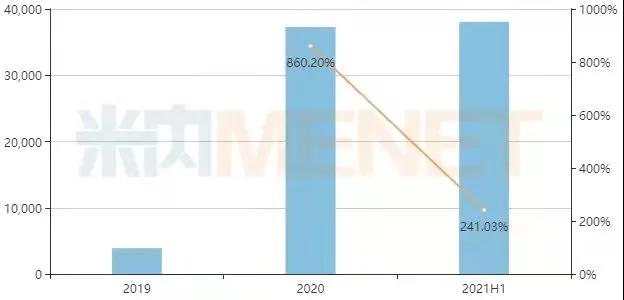

米內網(wǎng)數(shù)據(jù)顯示,受集采等因素影響,乙肝抗病毒藥物常用品種市場萎縮之際,創(chuàng)新藥銷售額卻一路上漲。2020年中國公立醫(yī)療機構終端丙酚替諾福韋銷售額超過3.7億元,同比增長860.20%;2021年上半年其銷售額已超過2020年全年,同比增長241.03%。

中國公立醫(yī)療機構終端丙酚替諾福韋銷售情況(單位:萬元)

?。▉碓矗好變染W(wǎng)中國公立醫(yī)療機構終端競爭格局)

然而,富馬酸丙酚替諾福韋片的藥品化合物等主要專利已于2021年7月21日失效。目前,國內已有12家藥企的富馬酸丙酚替諾福韋片批產(chǎn)并視同過評,包括倍特藥業(yè)、齊魯制藥、正大天晴、科倫藥業(yè)等。由此判斷,新的乙肝創(chuàng)新藥有望成為乙肝用藥市場的接捧者。

目前國內乙肝抗病毒市場仍由吉利德、BMS主導,正大天晴、揚子江等火力全開,在醫(yī)保的加持下,乙肝藥物市場風云再起,尤其是在BMS的恩替卡韋和吉利徳的富馬酸替諾福韋酯專利到期后。

據(jù)不完全統(tǒng)計,2018年1月-2021年7月,我國乙肝相關臨床試驗193個,其中恩替卡韋相關試驗共29個,95%為生物等效性試驗,涉及正大天晴等23家藥企。目前,已上市的有正大天晴、成都倍特、齊魯制藥等。而替諾福韋酯相關的試驗共61個,涉及東陽光等38家藥企,其中東陽光8個,正大天晴6個。算上通過談判進醫(yī)保的新藥,及已在目錄中的重組細胞因子基因衍生蛋白注射液,如此多的后來者,乙肝藥物國產(chǎn)替代加速大勢已定。

抗艾藥物市場跌宕起伏

在我國抗病毒治療領域,除乙肝、丙肝外,抗艾滋病病毒也面臨著嚴峻挑戰(zhàn)。

據(jù)米內網(wǎng)數(shù)據(jù)庫顯示,今年上半年重點省市公立醫(yī)院終端抗HIV/AIDS治療藥物TOP 10產(chǎn)品排行榜中,包括替諾福韋二吡呋酯片、艾考恩丙替片、多替拉韋片、注射用艾博韋泰、利匹韋林片、拉替拉韋片、比克恩丙諾片等,其中7款為獨家品種。而傳統(tǒng)的抗艾藥物齊多夫定、司他夫定、阿巴卡韋、恩曲他濱、齊多拉米夫定漸漸淡出市場。

值得一提的是,艾諾韋林片是艾迪藥業(yè)開發(fā)的國內首個治療HIV-1感染者的全新一代非核苷類逆轉錄酶抑制劑口服藥,今年6月正式獲批上市。而GSK的拉米夫定多替拉韋片也是今年年初在中國上市,是國內首個完整的、每日一次一片劑的AIDS復合方案,吉利德的比克恩丙諾片也通過談判納入醫(yī)保,抗艾藥物得到了極大的補充。

事實上,抗艾治療領域一直暗潮涌動。

GSK在早期HIV藥物市場占霸主地位,但頭把交椅沒坐很久,2006年吉利德推出Atripla強勢崛起新晉為HIV市場的龍頭。2018年Biktarvy上市后的第二年就席卷全球并實現(xiàn)73億美元銷售額,該藥幫吉利德一度占據(jù)了全球HIV藥物市場份額的60%以上。據(jù)2021年第一季度財報顯示,Biktarvy仍保持著高增長率,目前還沒有藥物能撼動其地位。

但也并非可以高枕無憂,在丙肝藥物下滑的背景下,艾滋病產(chǎn)品逐漸成為吉利德最核心的業(yè)務板塊,借以彌補其他產(chǎn)品的全線下滑,但也不能把寶都壓在這一領域。2020年9月,吉利德以210億美元收購抗體藥公司Immunomedics。其早于2017年120億美元收購CAR-T廠家Kite,但CAR-T藥物銷售進展偏慢加重了吉利德進入腫瘤領域的決心和緊迫感。

而GSK盡管擁有年銷售額近30億美元的Triumeq,但其增長率在放緩,今年第一季度銷售額同比下跌不少。這次GSK顯然準備了更新的武器來證明自己的實力。只不過,在長效療法上,吉利德、默沙東都有布局。

此外,中國本土HIV新藥全面開花。艾諾韋林片是第三代NNRTIs,Ⅲ期臨床試驗結果顯示,其抗病毒有效性與對照組的依非韋倫相當,艾迪藥業(yè)也向前面的巨頭發(fā)起了沖擊。國產(chǎn)新藥中,前沿生物的艾博衛(wèi)泰在2018年獲批上市,去年納入到醫(yī)保。此外,還有艾考恩丙替片、奈韋拉平、齊多拉米雙夫定片等3個產(chǎn)品已談判進醫(yī)保。歌禮制藥研發(fā)支出雖由2019年的1.26億元減至1.091億元,同比減少13.4%,但從2021年起,歌禮將聚焦NASH、腫瘤脂質代謝與口服檢查點抑制劑、乙肝臨床治療和艾滋病毒/艾滋病四大治療領域,近期其宣布新項目正在向功能性治愈HIV沖鋒。最終鹿死誰手?還得看市場表現(xiàn)。