近日,降脂藥領域迎新進展,諾華長效降脂藥在美國上市,3款新藥進入國家醫(yī)保目錄,魯抗醫(yī)藥的瑞舒伐他汀鈣片獲批上市。集采掀起降脂藥市場大洗牌,2020年中國公立醫(yī)療機構終端血脂調(diào)節(jié)劑銷售額超過160億元,大跌38.52%;他汀類藥物銷售額普降,依折麥布片首次闖進前三,獨家品種阿昔莫司分散片猛漲105%。12款過評的血脂調(diào)節(jié)劑中,4款他汀藥集采后市場份額下滑,折麥布片、氨氯地平阿托伐他汀鈣片已滿足集采條件。

長效降脂藥再下一城!3款降脂新藥進醫(yī)保

12月22日,諾華宣布PCSK9 siRNA藥物Leqvio (Inclisiran) 獲美國FDA批準上市。Inclisiran是一款First-in-class降脂藥,是首個也是唯一一款小干擾核酸(siRNA)療法,半年一次給藥即可實現(xiàn)長效降脂。Inclisiran最早于2020年12月11日獲歐盟(EC)上市批準,在中國已處于III期臨床階段。

近年來,降脂藥領域新藥研發(fā)進展不斷,而作為降脂治療的基石,他汀類藥物面臨的競爭愈發(fā)激烈。

2018年7月31日,安進的依洛尤單抗注射液在中國獲批上市,成為國內(nèi)首個用于治療成人或12歲以上青少年純合子型家族性高膽固醇血癥(HoFH)的PCSK9抑制劑。

2019年12月26日,賽諾菲的阿利西尤單抗注射液在中國獲批上市,該產(chǎn)品通過阻斷PCSK9,可以更快地將低密度脂蛋白膽固醇(LDL-C)從血液中清除,進而降低膽固醇水平。

2021年6月25日,海正藥業(yè)的1類新藥海博麥布片在中國獲批上市,成為國內(nèi)首個、全球第二個口服腸道膽固醇吸收抑制劑。

值得關注的是,最新公布的2021版國家醫(yī)保目錄顯示,依洛尤單抗注射液、阿利西尤單抗注射液、海博麥布片等3款降脂新藥通過醫(yī)保談判,成功進入國家醫(yī)保目錄。其中,海博麥布片醫(yī)保支付價為6.7元(10mg/片)、11.39元(20mg/片)。

降血脂藥市場“滑鐵盧”!TOP10排位生變

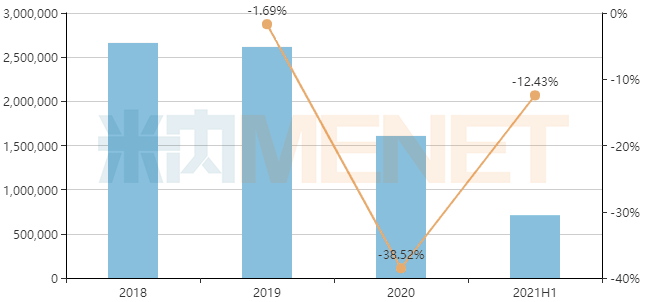

自國家集采落地執(zhí)行后,國內(nèi)血脂調(diào)節(jié)劑市場便開啟“滑鐵盧”模式,市場規(guī)模持續(xù)萎縮。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端血脂調(diào)節(jié)劑銷售額超過160億元,大幅下滑38.52%; 2021上半年其銷售額超過70億元,同比下滑12.43%。

中國公立醫(yī)療機構終端血脂調(diào)節(jié)劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

產(chǎn)品TOP10中,阿托伐他汀鈣片、瑞舒伐他汀鈣片兩大王牌產(chǎn)品長期盤踞榜首,膽固醇吸收抑制劑依折麥布片從2018年的第十名上升至2021上半年的第三名,曾經(jīng)的“千年老四”辛伐他汀片已下滑至第十名。

2021上半年阿托伐他汀鈣片、瑞舒伐他汀鈣片銷售額均超過10億元,其余8個產(chǎn)品銷售額均超1億元。從增長率來看,阿昔莫司分散片、非諾貝特膠囊、依折麥布片等3款產(chǎn)品增長強勁,增幅均超過50%。他汀類藥物普跌,辛伐他汀片大跌61%、匹伐他汀鈣片大跌59%。

2021H1中國公立醫(yī)療機構終端血脂調(diào)節(jié)劑產(chǎn)品TOP10

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

品牌TOP10中,外資企業(yè)占據(jù)六席,輝瑞的阿托伐他汀鈣片、阿斯利康的瑞舒伐他汀鈣片、默沙東的依折麥布片位列前三。6個品牌銷售額實現(xiàn)正增長,魯南貝特的獨家產(chǎn)品阿昔莫司分散片增幅高達105%,雅培的非諾貝特膠囊增長68.9%,默沙東的依折麥布片增長46.36%。

2021H1中國公立醫(yī)療機構終端血脂調(diào)節(jié)劑品牌TOP10

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

四大他汀進集采,百億大品種“腰斬”

截至目前,血脂調(diào)節(jié)劑已有12個品種(118個受理號)通過/視同通過一致性評價。其中,6個品種為獨家過評,包括國為制藥的ω-3脂肪酸乙酯90軟膠囊、天士力帝益的苯扎貝特緩釋片、京新藥業(yè)的匹伐他汀鈣分散片、九瑞健康的阿托伐他汀鈣分散片、通用三洋的瑞舒伐他汀鈣膠囊、世橋生物的氟伐他汀鈉緩釋片。

阿托伐他汀、瑞舒伐他汀、辛伐他汀、匹伐他汀等4款他汀類藥物過評企業(yè)數(shù)領先,瑞舒伐他汀鈣片過評企業(yè)多達23家、阿托伐他汀鈣片過評企業(yè)達18家。第一批集采便率先將阿托伐他汀、瑞舒伐他汀兩大他汀藥主力納入,辛伐他汀、匹伐他汀也隨后納入第二、第三批集采。

血脂調(diào)節(jié)劑過評情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

作為血脂調(diào)節(jié)劑市場的成熟品種,阿托伐他汀、瑞舒伐他汀集采后銷售額下滑明顯。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年中國公立醫(yī)療機構終端阿托伐他汀、瑞舒伐他汀銷售額分別下滑56.12%、54.19%,阿托伐他汀銷售額從2018年的137億元下滑至2020年的56.59億元,瑞舒伐他汀銷售額也從2018年的68.62億元下滑至2020年的30億元。

值得關注的是,盡管阿托伐他汀鈣片、瑞舒伐他汀鈣片已于2018年納入集采,近年來市場規(guī)模大幅萎縮,但依然降低不了國內(nèi)藥企的仿制熱情。在2019-2021這三年時間,阿托伐他汀鈣片仿制報產(chǎn)企業(yè)有15家、獲批生產(chǎn)企業(yè)有16家,瑞舒伐他汀鈣片仿制報產(chǎn)與獲批生產(chǎn)企業(yè)均有17家。

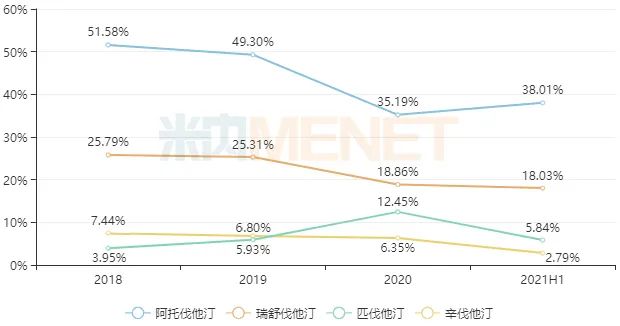

4款他汀類藥物中,匹伐他汀曾一度被視為他汀藥市場的接力品種,在阿托伐他汀、瑞舒伐他汀市場份額下滑之際,匹伐他汀的市場份額從2018年的3.95%上升至2020年的12.45%,反超排名第三的辛伐他汀。然而,納入第三批集采后,匹伐他汀的漲勢被扭轉,2021上半年銷售額同比下滑59.80%,市場份額回落至5.84%。

中國公立醫(yī)療機構終端四大他汀市場份額變化

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

目前,12個過評的血脂調(diào)節(jié)劑中,未集采且滿足集采條件的品種有2個,包括依折麥布片、氨氯地平阿托伐他汀鈣片。其中,依折麥布片過評企業(yè)有5家,包括山德士、方盛制藥、重慶圣華曦、福元醫(yī)藥、吳中醫(yī)藥;氨氯地平阿托伐他汀鈣片過評企業(yè)有3家,包括南京正大天晴、華潤賽科、嘉林藥業(yè)。

隨著第七批集采腳步的臨近,依折麥布片、氨氯地平阿托伐他汀鈣片會否納入集采值得關注。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:數(shù)據(jù)統(tǒng)計截至12月27日,如有疏漏,歡迎指正!