近期,糖尿病領(lǐng)域相關(guān)藥物消息不斷。3月29日,諾和諾德的高劑量Ozempic(司美格魯肽)2mg注射劑獲得美國(guó)FDA批準(zhǔn)上市。3月14日,禮來(lái)長(zhǎng)效胰島素LY3209590注射液臨床試驗(yàn)申請(qǐng)獲受理。無(wú)論是全球還是國(guó)內(nèi),糖尿病用藥市場(chǎng)一直由諾和諾德、禮來(lái)、賽諾菲三大跨國(guó)巨頭領(lǐng)軍。單看胰島素及其類(lèi)似物,行業(yè)集中度更高,2021年三大巨頭11個(gè)主要產(chǎn)品銷(xiāo)售額超117億美元,在中國(guó)市場(chǎng)胰島素集采之后,跨國(guó)藥企壓力不減。GLP-1受體激動(dòng)劑近年異軍突起,司美格魯肽在短短4年銷(xiāo)售額就翻了30倍,度拉糖肽2021年以64.72億美元銷(xiāo)售額艱難地守住了榜首位置。

三大巨頭搶下$900億市場(chǎng),諾和諾德穩(wěn)守“全球一哥”

近期,糖尿病領(lǐng)域相關(guān)藥物消息不斷。3月29日,諾和諾德宣布,美國(guó)FDA已批準(zhǔn)Ozempic(司美格魯肽)2mg注射劑上市。Ozempic是一款GLP-1類(lèi)似物,用于治療2型糖尿病,此前Ozempic已有0.5mg和1mg治療劑量獲批上市。3月14日,CDE官網(wǎng)顯示,禮來(lái)的長(zhǎng)效胰島素LY3209590注射液臨床試驗(yàn)申請(qǐng)獲受理。

據(jù)統(tǒng)計(jì),2022年全球糖尿病用藥市場(chǎng)規(guī)模將超過(guò)900億美元,無(wú)論是全球還是國(guó)內(nèi),糖尿病用藥市場(chǎng)一直由諾和諾德、禮來(lái)、賽諾菲三大跨國(guó)巨頭領(lǐng)軍。

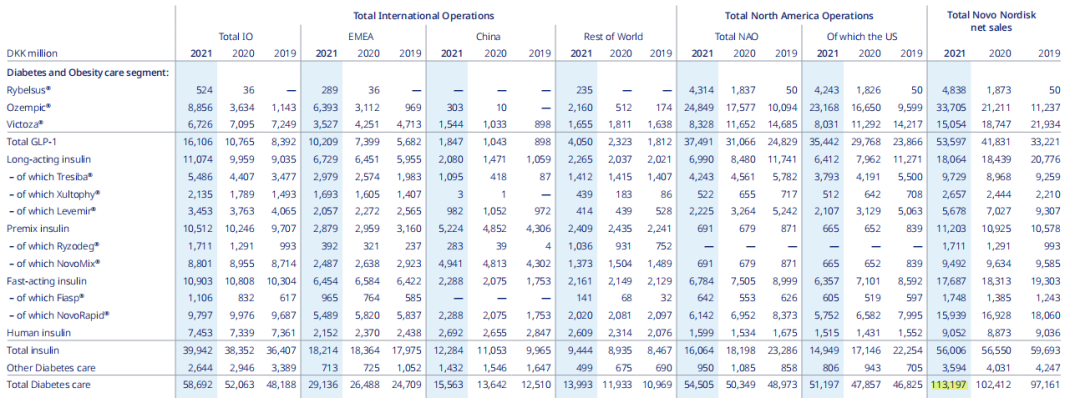

諾和諾德專注于糖尿病、肥胖藥物的研發(fā),多年來(lái)占領(lǐng)糖尿病領(lǐng)域的霸主位置。2021年諾和諾德的糖尿病業(yè)務(wù)營(yíng)收達(dá)179.96億美元(1131.97億丹麥克朗),占公司總營(yíng)收的80%,穩(wěn)守糖尿病領(lǐng)域“全球一哥”的位置。其中,胰島素收入為89.04億美元(560.06億丹麥克朗),GLP-1藥物收入為85.21億美元(535.97億丹麥克朗),其他藥物收入為5.71億美元(35.94億丹麥克朗)。在近日舉行的資本市場(chǎng)日活動(dòng)中,諾和諾德對(duì)外透露,公司對(duì)于糖尿病領(lǐng)域的目標(biāo)是在商業(yè)化方面強(qiáng)化領(lǐng)導(dǎo)力,搶占全球三分之一的市場(chǎng)份額。

2021年諾和諾德糖尿病業(yè)務(wù)營(yíng)收情況(單位:百萬(wàn)丹麥克朗)

而作為與諾和諾德長(zhǎng)期爭(zhēng)奪龍頭位置的禮來(lái),目前還在奮力追趕。

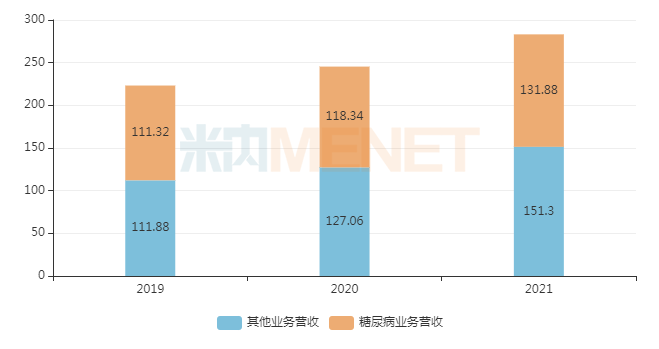

2021年,禮來(lái)的糖尿病業(yè)務(wù)營(yíng)收為131.88億美元,占公司總營(yíng)收的47%,在全球糖尿病領(lǐng)域營(yíng)收排名第二。近三年,禮來(lái)的糖尿病業(yè)務(wù)營(yíng)收占公司總營(yíng)收比例有微降的趨勢(shì),2021年的占比與2019年相比下滑了3%。

禮來(lái)近三年總營(yíng)收分布情況(單位:億美元)

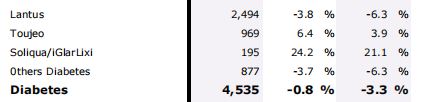

賽諾菲的糖尿病藥物管線與諾和諾德、禮來(lái)相比則薄弱了一些,其糖尿病主打產(chǎn)品僅有3款。甘精胰島素(Lantus)是賽諾菲最重磅、也是最能與諾和諾德、禮來(lái)較量的胰島素藥物。賽諾菲的Lantus在2000年上市后銷(xiāo)售額一路飆升,在2015年達(dá)到銷(xiāo)售峰值76億美元(63.90億歐元),但隨著禮來(lái)的甘精胰島素類(lèi)似物的上市,Lantus銷(xiāo)售額開(kāi)始迅速下跌,2021年銷(xiāo)售額僅有29.6億美元(24.94億歐元)。

賽諾菲2021年糖尿病業(yè)務(wù)營(yíng)收情況(單位:百萬(wàn)歐元)

在國(guó)內(nèi),糖尿病用藥市場(chǎng)目前也是由跨國(guó)藥企主導(dǎo),諾和諾德、禮來(lái)、賽諾菲三大玩家占據(jù)TOP3位置。米內(nèi)網(wǎng)中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端數(shù)據(jù)顯示,2021上半年諾和諾德在糖尿病用藥的市場(chǎng)份額接近30%,是名副其實(shí)的霸主。賽諾菲憑借甘精胰島素(Lantus)排在第二位,市場(chǎng)份額為8.33%。禮來(lái)糖尿病用藥的市場(chǎng)份額為6.27%,排名第三。

11個(gè)暢銷(xiāo)產(chǎn)品霸屏,集采加持壓力不減

胰島素及其類(lèi)似物是治療糖尿病患者的重要藥物類(lèi)型,據(jù)諾和諾德公布的數(shù)據(jù),胰島素及其類(lèi)似物的市場(chǎng)份額占全球糖尿病藥物的40%左右。從全球來(lái)看,胰島素及其類(lèi)似物的行業(yè)集中度高,諾和諾德、禮來(lái)、賽諾菲的領(lǐng)導(dǎo)地位明顯,2021年三大巨頭的11個(gè)暢銷(xiāo)產(chǎn)品銷(xiāo)售額共計(jì)達(dá)117.65億美元。

諾和諾德的胰島素及其類(lèi)似物管線豐富,二代、三代、四代胰島素均有布局。2021年,速效門(mén)冬胰島素(NovoRapid/NovoLog)收益最佳,營(yíng)收達(dá)到25.34億美元。重組賴脯胰島素(Humalog)是禮來(lái)胰島素及其類(lèi)似物中頭牌產(chǎn)品,其起效快、作用持續(xù)時(shí)間更短,2021年全球銷(xiāo)售額達(dá)24.53億美元。

賽諾菲在胰島素及其類(lèi)似物的布局更傾向于少而精,三代胰島素甘精胰島素(Lantus)寶刀未老,2021年銷(xiāo)售額為29.6億美元,力壓諾和諾德的速效門(mén)冬胰島素(NovoRapid/NovoLog)。

從增速上來(lái)看,受到目前新型降糖藥物的沖擊,以及藥物之間的激烈競(jìng)爭(zhēng),除了諾和諾德的Ryzodeg、Fiasp、Tresiba,三大巨頭其余胰島素及類(lèi)似物的增速放緩,有的產(chǎn)品甚至出現(xiàn)了增速下降的情況。

三大巨頭胰島素主要產(chǎn)品

2022年對(duì)于諾和諾德、禮來(lái)、賽諾菲在胰島素及其類(lèi)似物的業(yè)績(jī)壓力依舊不減,主要因?yàn)橹袊?guó)市場(chǎng)胰島素集采帶來(lái)了價(jià)格下降。

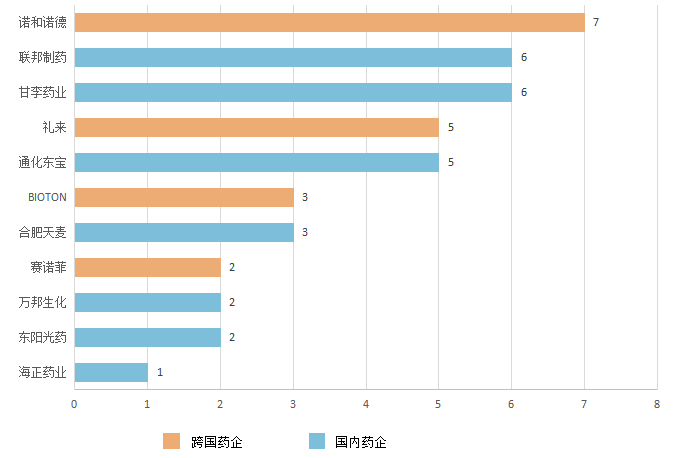

今年5月,第六批國(guó)家集采胰島素專項(xiàng)將正式落地執(zhí)行,在此前的競(jìng)標(biāo)中,國(guó)內(nèi)外藥企積極參戰(zhàn),共有11家藥企的42個(gè)產(chǎn)品中選。跨國(guó)藥企一改化學(xué)藥集采時(shí)的高冷態(tài)度,諾和諾德、禮來(lái)、賽諾菲、BIOTON等4家跨國(guó)藥企中選17個(gè)產(chǎn)品。這次集采從價(jià)降幅來(lái)看,諾和諾德降價(jià)約46%、禮來(lái)約10%、賽諾菲約8%。

第六批國(guó)采(胰島素專項(xiàng))藥企中選情況

據(jù)米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端數(shù)據(jù),目前在國(guó)內(nèi)胰島素及其類(lèi)似物市場(chǎng),僅諾和諾德一家企業(yè)就占據(jù)了約46%的市場(chǎng)份額,賽諾菲占據(jù)約15%,禮來(lái)占據(jù)約11%,三大跨國(guó)巨頭合計(jì)占據(jù)了超過(guò)七成市場(chǎng)份額,剩余多家國(guó)內(nèi)藥企僅能分羹余下不足三成的市場(chǎng)。但第六批國(guó)家集采胰島素專項(xiàng)落地后,國(guó)內(nèi)胰島素及其類(lèi)似物的格局有可能發(fā)生改變,在甘李藥業(yè)等國(guó)內(nèi)藥企的積極進(jìn)攻下,國(guó)內(nèi)企業(yè)的市場(chǎng)份額有望進(jìn)一步擴(kuò)大,跨國(guó)藥企的市場(chǎng)份額被搶食在所難免。

中國(guó)市場(chǎng)是諾和諾德全球的第二大市場(chǎng),在近日舉行的資本市場(chǎng)日活動(dòng)中,諾和諾德再次提到“中國(guó)仍是一個(gè)關(guān)鍵的戰(zhàn)略機(jī)遇”。在集采落地實(shí)施之后,諾和諾德胰島素的降價(jià)必將會(huì)對(duì)公司2022年全球營(yíng)收及增速產(chǎn)生影響,資源重新分配以找到新的增長(zhǎng)點(diǎn)是公司當(dāng)前重要的思考。而禮來(lái)和賽諾菲做到了“以價(jià)換量”,或許可以保持甚至拉升原本增速不高的胰島素及其類(lèi)似物的銷(xiāo)售額。

兩大“重磅炸彈”銷(xiāo)售飆升,寡頭競(jìng)爭(zhēng)還在繼續(xù)

與胰島素及其類(lèi)似物狀況不同,近幾年GLP-1受體激動(dòng)劑市場(chǎng)異軍突起,已成為全球糖尿病用藥市場(chǎng)增長(zhǎng)的主要推力。目前全球共有8款GLP-1藥物獲批上市,包括阿斯利康的艾塞那肽(Exenatide)、葛蘭素史克的阿必魯肽(Albiglutide)、仁會(huì)生物的貝那魯肽、江蘇豪森的聚乙二醇洛塞那肽、賽諾菲的利司那肽(Lixisenatide)、諾和諾德的利拉魯肽(Liraglutide)和司美格魯肽(Semaglutide)和禮來(lái)的度拉糖肽(Dulaglutide)。

在諾和諾德和禮來(lái)的長(zhǎng)效GLP-1藥物面前,賽諾菲的短效藥物利司那肽已被甩出了幾條街,GLP-1藥物市場(chǎng)主要是諾和諾德、禮來(lái)兩大寡頭之爭(zhēng)。

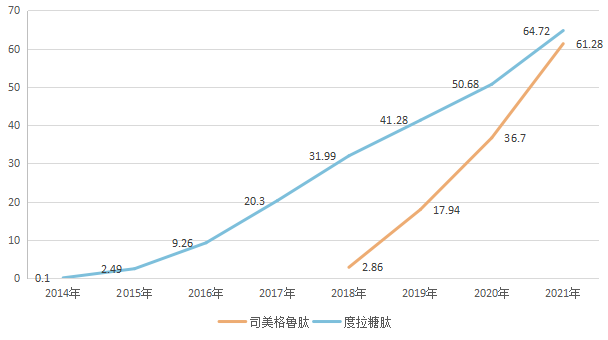

禮來(lái)的度拉糖肽在2014年上市后,一躍成為GLP-1類(lèi)藥物的最強(qiáng)者,成功超越諾和諾德的利拉魯肽。但諾和諾德不甘示弱,其重磅藥物司美格魯肽注射劑2017年成功上市,更被譽(yù)為“全球最好的糖尿病藥物”,2019年諾和諾德還成功研發(fā)了口服的司美格魯肽。

2021年,禮來(lái)的度拉糖肽全球銷(xiāo)售額為64.72億美元,諾和諾德的司美格魯肽(含注射、口服)合計(jì)全球銷(xiāo)售額達(dá)到61.28億美元,禮來(lái)暫時(shí)領(lǐng)先。從增速上看,司美格魯肽上市4年間一直保持高速增長(zhǎng)。2021年這兩種重磅藥物之間的差距僅為3億美元,如無(wú)意外,2022年司美格魯肽將超越度拉糖肽成為新一代GLP-1類(lèi)藥物銷(xiāo)售冠軍。

度拉糖肽和司美格魯肽全球銷(xiāo)售額(單位:億美元)

諾和諾德和禮來(lái)在GLP-1藥物的競(jìng)爭(zhēng)遠(yuǎn)未停止。

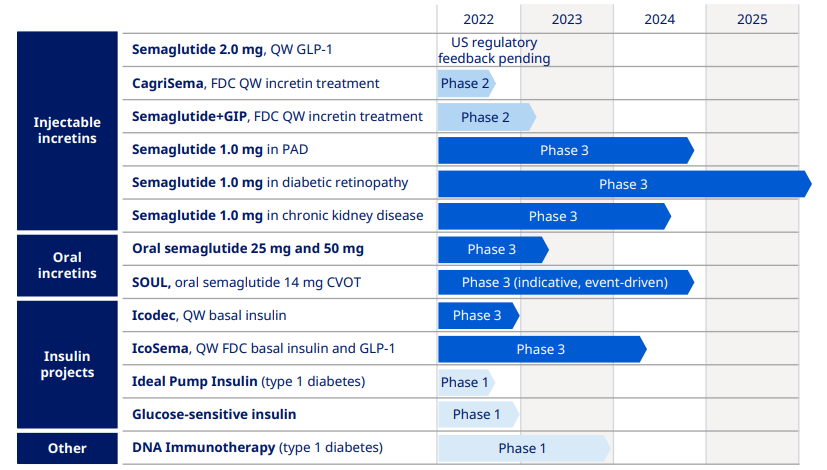

諾和諾德對(duì)司美格魯肽有一系列的開(kāi)發(fā)計(jì)劃,多適應(yīng)癥擴(kuò)展和多劑量研究雙管齊下。目前,司美格魯肽針對(duì)外周動(dòng)脈疾病、糖尿病性視網(wǎng)膜病變、慢性腎病等適應(yīng)癥的研究已處于臨床III期階段,同時(shí)口服司美格魯肽25mg和50mg劑量產(chǎn)品也在臨床III期階段。

諾和諾德的糖尿病藥物研發(fā)管線

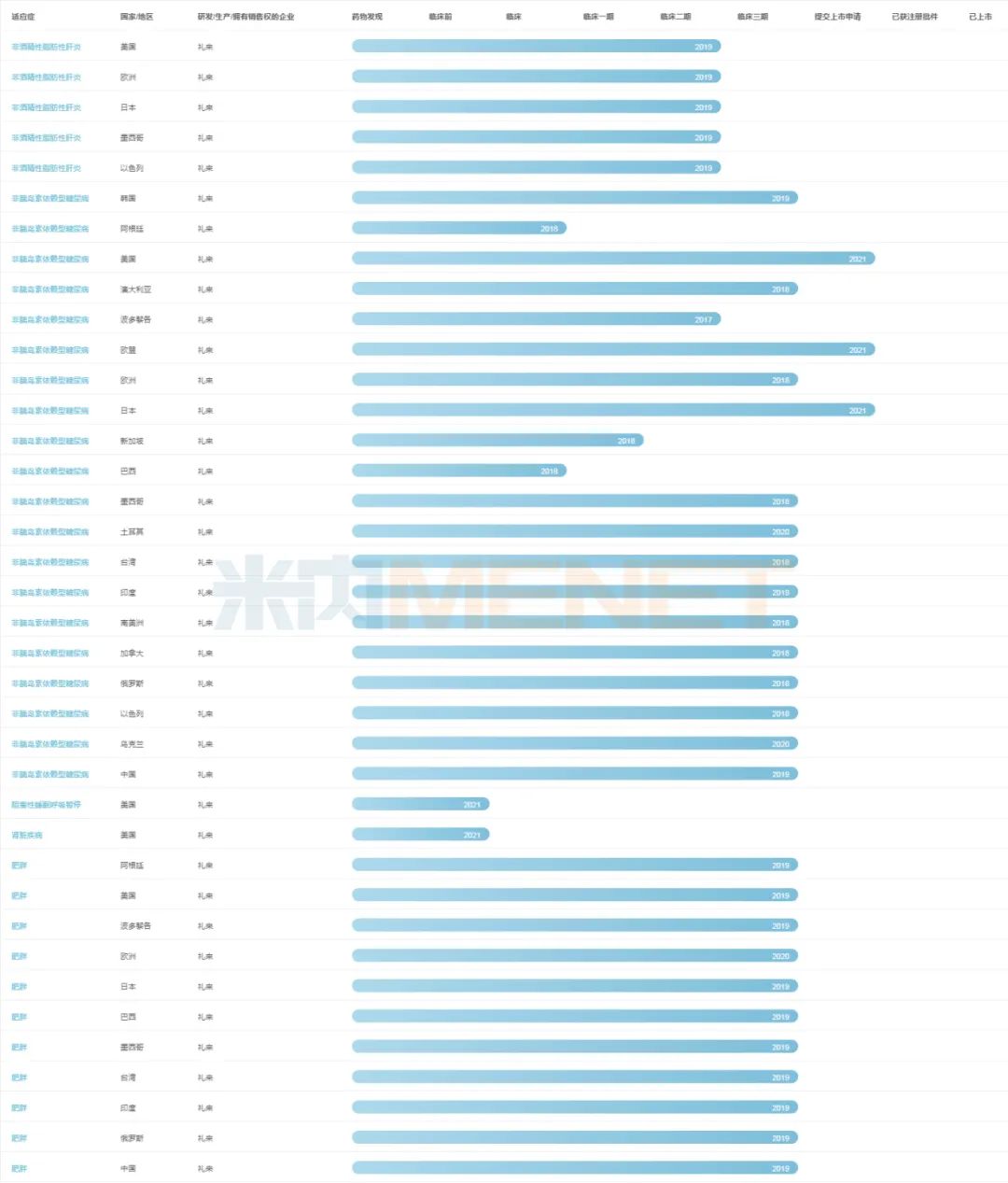

應(yīng)對(duì)諾和諾德的強(qiáng)大攻勢(shì),禮來(lái)著重開(kāi)發(fā)GLP-R/GIPR雙靶點(diǎn)激動(dòng)劑Tirzepatide以之抗衡。目前,Tirzepatide正被開(kāi)發(fā)用于治療2型糖尿病和肥胖癥,從臨床試驗(yàn)數(shù)據(jù)看,Tirzepatide的降糖減重效果優(yōu)于司美格魯肽。禮來(lái)已在去年10月向美國(guó)FDA提交了Tirzepatide治療2型糖尿病的新藥上市申請(qǐng)。Tirzepatide若能成功上市,將會(huì)成為禮來(lái)的又一張王牌,據(jù)預(yù)測(cè),Tirzepatide在2026年的銷(xiāo)售額將接近50億美元。

Tirzepatide全球研發(fā)狀態(tài)

數(shù)據(jù)來(lái)源:企業(yè)官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

如有疏漏,歡迎指正!