心腦血管疾病是50歲以上中老年人的常見(jiàn)病,具有高患病率、高致殘率和高死亡率的特點(diǎn)。心血管疾病如冠心病等需要長(zhǎng)期服藥,超過(guò)一半的腦血管意外幸存者生活不能完全自理,嚴(yán)重影響患者的生存質(zhì)量。

01、心腦血管疾病,中成藥占比變化趨勢(shì)

國(guó)家心血管中心的最新數(shù)據(jù)顯示,中國(guó)心血管病患病人數(shù)約3.3億,隨著人口老齡化趨勢(shì)的加深,心腦血管患病人群數(shù)量還將持續(xù)攀升,存在廣闊的用藥需求。

中醫(yī)對(duì)心腦血管疾病有獨(dú)特的理解,中醫(yī)藥在心腦血管疾病早期診斷、康復(fù)領(lǐng)域富有優(yōu)勢(shì)。

國(guó)家藥品監(jiān)督管理局(NMPA)發(fā)布的《2022年度藥品審評(píng)報(bào)告》顯示,2022年已審結(jié)的需技術(shù)審評(píng)的中藥注冊(cè)申請(qǐng)(IND)中,以心血管適應(yīng)癥遞交申請(qǐng)的有4件,企業(yè)研發(fā)熱情較高。

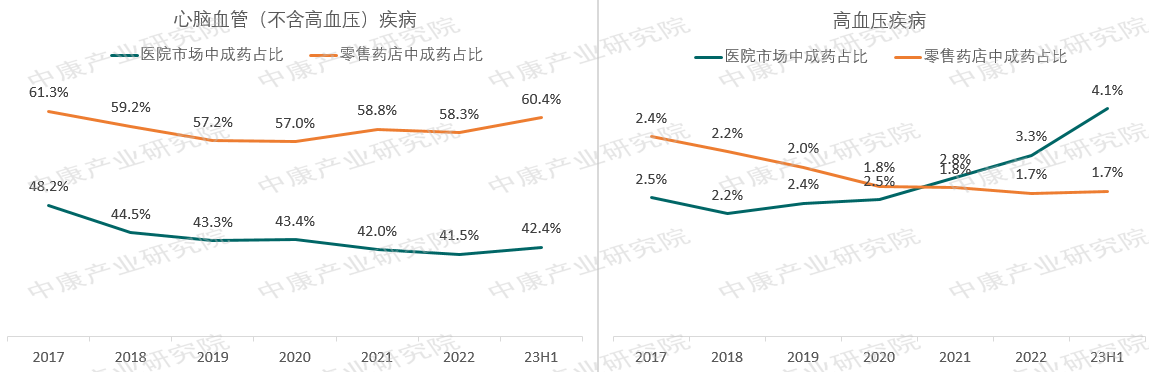

在銷售終端,近幾年心腦血管疾病中成藥的銷售額占比發(fā)生一些變化。中成藥治療除高血壓之外其他的心腦血管疾病在終端渠道中的占比相對(duì)較高,2023年上半年在零售藥店中的占比已經(jīng)達(dá)到60.4%,在醫(yī)院市場(chǎng)中的占比也維持在40%以上。

從趨勢(shì)看,中成藥治療心腦血管(不含高血壓)疾病在醫(yī)院市場(chǎng)的占比不斷下滑,但在零售藥店渠道的占比自2020年起有所回升;中成藥治療高血壓疾病在醫(yī)院市場(chǎng)的占比自2018年起逐年提升,但在零售藥店渠道的占比出現(xiàn)下滑(圖1)。

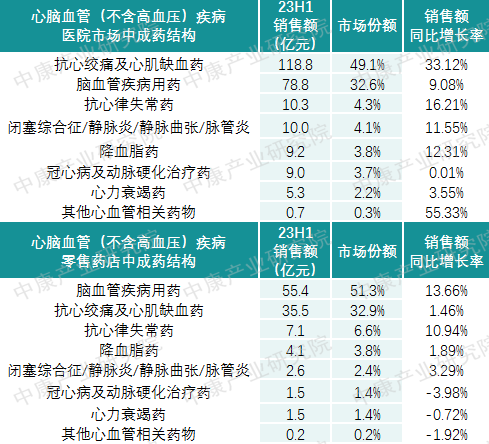

在心腦血管(不含高血壓)疾病中,不同渠道的中成藥細(xì)分分類也發(fā)生了變化。醫(yī)院市場(chǎng)占比最大的是抗心絞痛及心肌缺血藥,2023年上半年市場(chǎng)份額占49.1%,同比增長(zhǎng)率仍高達(dá)33.12%;零售藥店占比最大的是腦血管疾病用藥,2023年上半年市場(chǎng)份額占51.3%,同比增長(zhǎng)率13.66%(表1)。

圖1:2017-2023H1不同渠道心腦血管疾病中成藥占比變化

表1:2023H1心腦血管(不含高血壓)疾病中成藥在不同渠道的結(jié)構(gòu)分布

02、通用名TOP10競(jìng)爭(zhēng)格局逐漸穩(wěn)定,“大廠”終端銷售實(shí)力雄厚

通用名表現(xiàn)中,回溯過(guò)往三年的心腦血管疾病中成藥銷售情況:

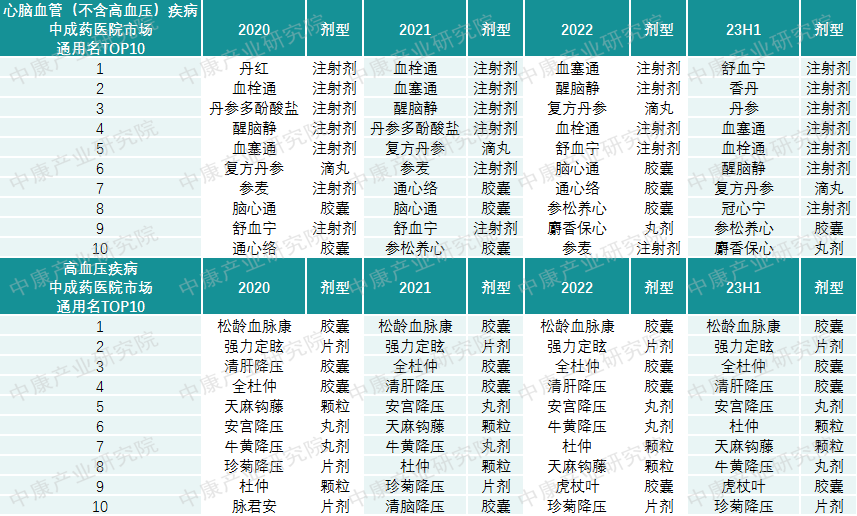

醫(yī)院市場(chǎng)中,心腦血管(不含高血壓)通用名排名靠前的大品種基本由血塞通、醒腦靜、血栓通等注射劑包攬,高血壓疾病通用名排名TOP10基本穩(wěn)定,劑型以膠囊劑和丸劑為主(表2)。

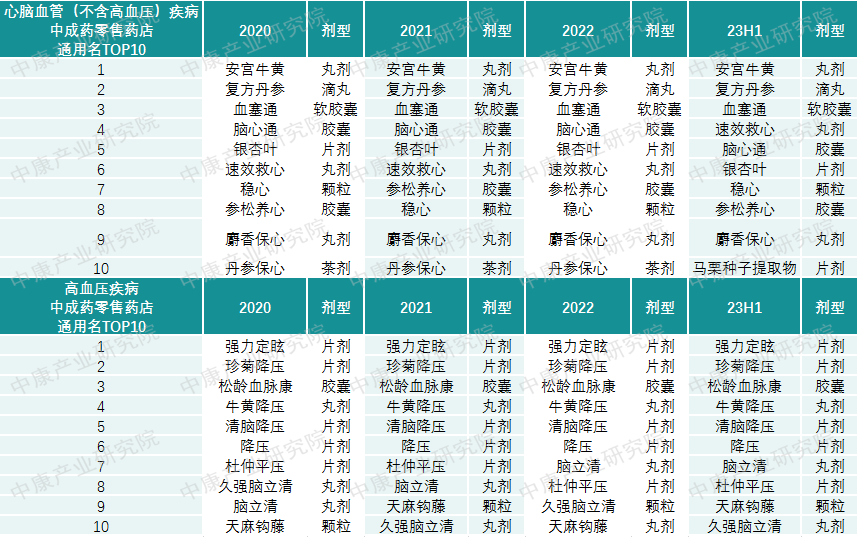

零售藥店中,心腦血管疾病的TOP10格局也基本穩(wěn)定,其中安宮牛黃、復(fù)方丹參、血塞通(軟膠囊)穩(wěn)坐心腦血管(不含高血壓)通用名前三大品種,強(qiáng)力定眩、珍菊降壓、松齡血脈康穩(wěn)坐高血壓疾病通用名前三大品種(表3)。

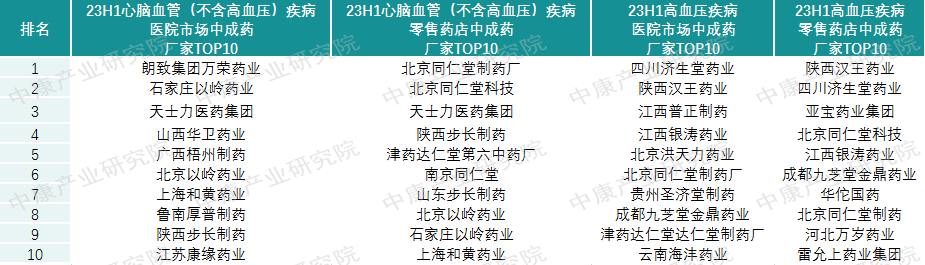

2023年上半年廠商TOP10中,北京同仁堂多個(gè)廠家、以嶺藥業(yè)多個(gè)廠家、津藥達(dá)仁堂多個(gè)廠家、天士力醫(yī)藥集團(tuán)等多次上榜,在心腦血管疾病終端銷售領(lǐng)域?qū)嵙π酆瘢ū?)。

表2:2020-2023H1醫(yī)院市場(chǎng)心腦血管疾病中成藥通用名TOP10變化

表3:2020-2023H1零售藥店心腦血管疾病中成藥通用名TOP10變化

表4:2023H1心腦血管疾病不同渠道中成藥廠家TOP10

03、結(jié)語(yǔ)

國(guó)務(wù)院“健康中國(guó)行動(dòng)”建設(shè)中明確提出,要從“以治病為中心”轉(zhuǎn)向“以健康為中心”,從“治已病”轉(zhuǎn)向“治未病”,未來(lái)心腦血管疾病治療方法也將向著生活方式干預(yù)和健康管理的方向延伸,這正契合中醫(yī)藥治療疾病的傳統(tǒng)優(yōu)勢(shì)。

隨著中西醫(yī)結(jié)合臨床實(shí)踐和中藥循證醫(yī)學(xué)的推進(jìn),中醫(yī)的辨證論治體系將更加系統(tǒng)科學(xué)、規(guī)范標(biāo)準(zhǔn),未來(lái)中醫(yī)藥在心腦血管疾病治療領(lǐng)域還有很大發(fā)展空間。