本文對(duì)中成藥在各營(yíng)銷(xiāo)渠道、治療領(lǐng)域的分布做一分析。

銷(xiāo)售渠道分布:

基層醫(yī)療機(jī)構(gòu)份額提升

據(jù)米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)統(tǒng)計(jì),2019年,全國(guó)公立醫(yī)療機(jī)構(gòu)【包括公立醫(yī)院(城市公立醫(yī)院、縣級(jí)公立醫(yī)院)和基層醫(yī)療機(jī)構(gòu)(城市社區(qū)衛(wèi)生服務(wù)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院)】終端銷(xiāo)售共計(jì)13759億元,其中,城市公立醫(yī)院的規(guī)模最大(8739億元),城市社區(qū)衛(wèi)生服務(wù)中心的規(guī)模最小(696億元),中成藥占全國(guó)公立機(jī)構(gòu)銷(xiāo)售總額的約1/4。

從中成藥銷(xiāo)售分布來(lái)看,公立醫(yī)院占比遠(yuǎn)高于基層醫(yī)療機(jī)構(gòu)。在2019年的中成藥銷(xiāo)售額中,城市公立醫(yī)院的占比高達(dá)53.8%,縣級(jí)公立醫(yī)院的占比為22.5%,而鄉(xiāng)鎮(zhèn)衛(wèi)生院只有14.4%,城市社區(qū)衛(wèi)生服務(wù)中心則最低,僅9.3%。

但就增長(zhǎng)趨勢(shì)而言,基層醫(yī)療機(jī)構(gòu)的表現(xiàn)遠(yuǎn)好于公立醫(yī)院。在中成藥的銷(xiāo)售分布上,鄉(xiāng)鎮(zhèn)衛(wèi)生院的占比由2013年的12.2%增長(zhǎng)到了2019年的14.4%,城市社區(qū)衛(wèi)生中心的占比由2013年的5.9%增長(zhǎng)到了2019年的9.3%。公立醫(yī)院的占比不增反降,城市公立醫(yī)院的占比由2013年的61.8%,一路下滑至2019年的53.8%,6年下降了8個(gè)百分點(diǎn)。(圖1)

實(shí)際情況也是如此,輔助用藥目錄等對(duì)中成藥不利的政策都是率先在公立醫(yī)院開(kāi)始執(zhí)行,且越往基層,醫(yī)生越習(xí)慣處方中藥,患者對(duì)中藥的感情也越深。這也與醫(yī)改政策導(dǎo)向有關(guān),如作為新醫(yī)改標(biāo)志的《醫(yī)藥衛(wèi)生體制改革近期重點(diǎn)實(shí)施方案(2009-2011年)》就要求大力推廣包括民族醫(yī)藥在內(nèi)的中醫(yī)藥,為城鄉(xiāng)居民提供安全有效和低成本服務(wù);已施行3年的《中醫(yī)藥法》則倡導(dǎo)中醫(yī)診所實(shí)行備案制,民間傳承可獲得合法執(zhí)業(yè)資格等,都從不同角度激發(fā)了基層醫(yī)療機(jī)構(gòu)對(duì)中醫(yī)藥的需求。

治療領(lǐng)域分布:

心腦血管中成藥銷(xiāo)售增速降至-6.8%

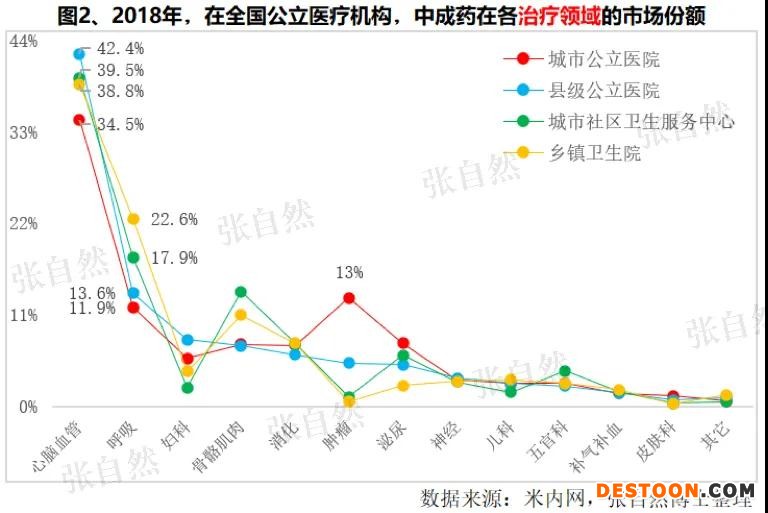

除在不同營(yíng)銷(xiāo)渠道間分布差異很大外,中成藥在不同治療領(lǐng)域間的分布差異更大,圖2列出了2018年全國(guó)公立醫(yī)療機(jī)構(gòu),中成藥在各營(yíng)銷(xiāo)渠道13個(gè)治療領(lǐng)域的市場(chǎng)份額。從中可見(jiàn),不管在哪個(gè)營(yíng)銷(xiāo)渠道,心腦血管中成藥的占比都是最大的,其中在縣級(jí)公立醫(yī)院的占比最高,達(dá)42.2%,其次分別是城市社區(qū)衛(wèi)生服務(wù)中心39.5%、鄉(xiāng)鎮(zhèn)衛(wèi)生院38.8%和城市公立醫(yī)院34.5%。城市公立醫(yī)院心腦血管中成藥的占比之所以最低,是因中藥注射劑受限所致,中藥注射劑大品種多在高級(jí)別醫(yī)院使用。

中成藥市場(chǎng)份額較大的另一治療領(lǐng)域是呼吸系統(tǒng),中成藥占比依次是鄉(xiāng)鎮(zhèn)衛(wèi)生院22.6%、城市社區(qū)衛(wèi)生服務(wù)中心17.9%、縣級(jí)公立醫(yī)院13.6%和城市公立醫(yī)院11.9%。城市公立醫(yī)院治療腫瘤的中成藥占比最高,是因腫瘤患者多流向大型醫(yī)院所致。

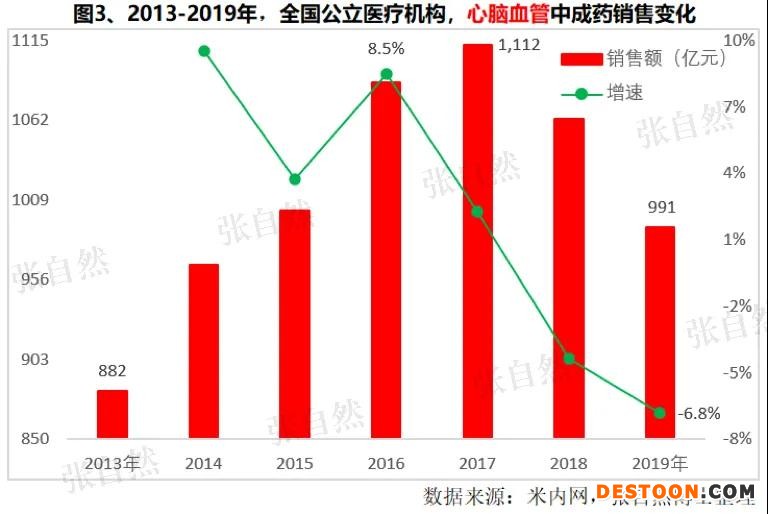

如圖3所示,中成藥在治療心腦血管疾病領(lǐng)域舉足輕重,年銷(xiāo)售早已過(guò)千億。但在心腦血管疾病領(lǐng)域的中成藥大品種中,中藥注射劑占有很大比重,近年來(lái)輔助用藥目錄、重點(diǎn)監(jiān)控及新版醫(yī)保目錄等都對(duì)中藥注射劑的使用進(jìn)行了限制,且盡管?chē)?guó)家版重點(diǎn)監(jiān)控目錄沒(méi)有收錄中藥,但很多地方版重點(diǎn)監(jiān)控目錄都納入了中藥,尤其中藥注射劑,如山東威海、內(nèi)蒙興安盟等地,所以近年來(lái)心腦血管領(lǐng)域的中成藥銷(xiāo)售已跌破千億,由2017年的1112億下降到2019年的991億元,增速也由2016年高峰時(shí)的8.5%下降到2019年的-6.8%。

隨著分級(jí)診療政策力度的不斷加大、相關(guān)中醫(yī)政策對(duì)基層的傾斜,在中成藥的銷(xiāo)售分布上,基層醫(yī)療機(jī)構(gòu)的份額將進(jìn)一步提高。同時(shí),中成藥在不同治療領(lǐng)域也表現(xiàn)出非常大的差異,作為中藥企業(yè),在研發(fā)立項(xiàng)、營(yíng)銷(xiāo)策略及企業(yè)戰(zhàn)略制定時(shí)除要多關(guān)注基層醫(yī)療機(jī)構(gòu)的需求外,還要適應(yīng)治療領(lǐng)域的分布規(guī)律。

【本文由張自然博士原創(chuàng),轉(zhuǎn)載務(wù)請(qǐng)注明作者,違者必究!

110102000668(1)號(hào)

110102000668(1)號(hào)