繼首個胰島素獲批后,東陽光藥再拿下利格列汀片首仿。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端口服降糖藥銷售額超過285億元,同比增長15.01%。主力品種阿卡波糖、格列美脲已納入集采,DPP-4抑制劑市場正在強勁增長,口服降糖藥市場將迎來洗牌。目前在審評中的DPP-4抑制劑有57個受理號,涉及石藥、揚子江、齊魯?shù)榷嗉移髽I(yè),科倫獨家報產(chǎn)氫溴酸替格列汀片,有望拿下首仿。

東陽光藥拿下首仿,利格列汀銷售增長超100%

7月13日,NMPA官網(wǎng)顯示,東陽光藥按仿制4類申報的利格列汀片獲批并視同過評,批準文號為國藥準字H20203294,成功拿下利格列汀片國內(nèi)首仿。

東陽光藥在糖尿病治療領(lǐng)域布局了完整的產(chǎn)品線,今年6月公司獲批首個生物藥——重組人胰島素注射液,此前已獲批格列吡嗪膠囊,后續(xù)將有西格列汀、阿格列汀、榮格列凈、利拉魯肽及三四代胰島素等產(chǎn)品上市,糖尿病管線進入收獲期。

利格列汀是一種強效、高選擇性的二肽基肽酶-4(DPP-4)抑制劑類口服降糖藥,與二甲雙胍和磺脲類藥物聯(lián)合使用,配合飲食控制和運動,用于改善2型糖尿病患者的血糖控制。利格列汀是目前腎臟排泄率最低的DPP-4抑制劑,是首個獲批的無需根據(jù)腎功能降低劑量的DPP-4抑制劑。

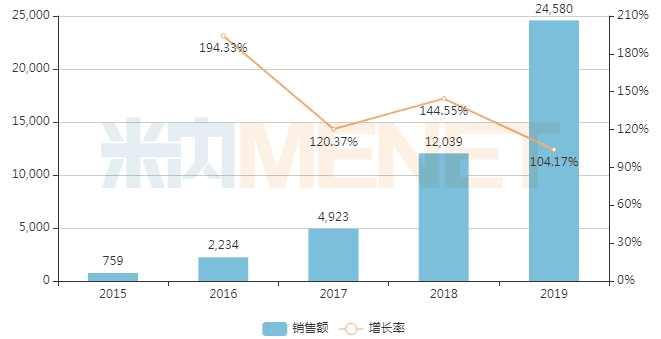

利格列汀片由勃林格殷格翰研發(fā),2011年獲FDA批準上市,2013年獲國家藥監(jiān)局批準進口。財報顯示,2019年利格列汀及其復方全球銷售額為15.59億歐元。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端利格列汀片銷售額為2.46億元。值得一提的是,利格列汀片在國內(nèi)上市銷售以來,年增長率均超過100%。

中國公立醫(yī)療機構(gòu)終端利格列汀片銷售情況(單位:萬元)

集采殺價、DPP4崛起!285億市場洗牌

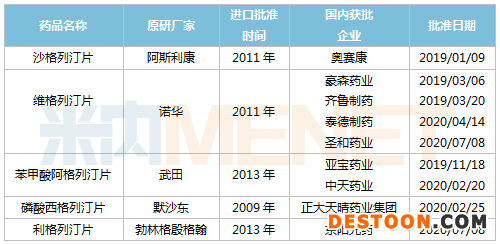

目前國內(nèi)已獲批上市的DPP-4抑制劑有5款,分別為西格列汀、沙格列汀、維格列汀、利格列汀和阿格列汀。總體上,5款DPP-4抑制劑原研藥均已獲批進口多年,首仿則相繼在2019年、2020年獲批上市。

國內(nèi)首個DPP4抑制劑仿制藥為奧賽康的沙格列汀片,該產(chǎn)品研發(fā)歷經(jīng)7年,緊接著豪森藥業(yè)拿下維格列汀片首仿,亞寶藥業(yè)拿下苯甲酸阿格列汀片首仿,正大天晴藥業(yè)集團拿下磷酸西格列汀片首仿,東陽光藥拿下利格列汀片首仿后,5大DPP-4抑制劑首仿大戰(zhàn)終結(jié)。

國內(nèi)已獲批上市的DPP4抑制劑

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端口服降糖藥銷售額超過285億元,同比增長15.01%??诜堤撬庝N售TOP3品種分別為阿卡波糖、二甲雙胍、格列美脲,2019年銷售增長率分別為13.81%、19.22%、12.34%。

中國公立醫(yī)療機構(gòu)終端口服降糖藥銷售情況(單位:萬元)

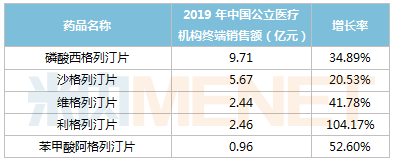

相比其它口服降糖藥,DPP-4抑制劑因口服吸收迅速、不易誘發(fā)低血糖和增加體重等優(yōu)點,得到市場的歡迎。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端5款DPP-4抑制劑銷售表現(xiàn)均不俗!利格列汀片以104.17%的銷售增長率領(lǐng)跑,磷酸西格列汀片年銷售額逼近10億元,苯甲酸阿格列汀片銷售額即將邁過億元大關(guān)。

國內(nèi)市場DPP4抑制劑銷售情況

口服降糖藥是慢性病治療領(lǐng)域的重要品類,糖尿病患者需要終身服藥,因此降糖藥成為國家及省級帶量采購的重點對象之一。第二批集采品種將阿卡波糖、格列美脲兩大暢銷的口服降糖藥納入,神藥二甲雙胍、DPP-4抑制劑維格列汀則為第三批擬集采品種。隨著口服降糖藥主力品種集采大降價,DPP-4抑制劑仿制藥相繼獲批搶食市場,口服降糖藥市場勢將迎來洗牌。

57個新品在路上,科倫沖刺首仿

DPP-4抑制劑是治療2型糖尿病的新靶點,在口服降糖藥市場有著舉足輕重的地位,國內(nèi)多家藥企爭相仿制。米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前DPP-4抑制劑仍有57個受理號的仿制申請在審評中。

在審評中的DPP-4抑制劑仿制藥上市申請

磷酸西格列汀片在審評的仿制申請受理號有18個,涉及石藥歐意、東陽光藥、南京正大天晴、揚子江藥業(yè)集團、科倫藥業(yè)、通化東寶等9家企業(yè)。苯甲酸阿格列汀片在審評的仿制申請受理號有16個,涉及石藥歐意、東陽光藥、千金湘江、亞寶藥業(yè)等10家企業(yè)。維格列汀片已有4家藥企獲批生產(chǎn),在審評的仿制申請受理號有10個,涉及揚子江藥業(yè)集團、華潤賽科、裕欣藥業(yè)等10家企業(yè)。

沙格列汀片、利格列汀片布局企業(yè)較少。沙格列汀片在審評的仿制申請受理號有5個,涉及企業(yè)有齊魯制藥、豪森藥業(yè)、正大天晴藥業(yè)集團。利格列汀片仿制申請在審評的企業(yè)僅有石藥歐意、揚子江藥業(yè)集團。

氫溴酸替格列汀片上市申請在審企業(yè)

值得一提的是,氫溴酸替格列汀片國內(nèi)未有原研和仿制獲批上市。原研廠家田邊三菱制藥提交的氫溴酸替格列汀片進口申請于2019年9月28日獲得CDE承辦受理,科倫藥業(yè)獨家申請仿制,大概率拿下氫溴酸替格列汀片首仿。

在國內(nèi)多家企業(yè)的積極布局下,越來越多的仿制藥將相繼獲批上市,DPP-4抑制劑市場也將進一步擴容。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

注:數(shù)據(jù)統(tǒng)計截至7月16日,如有疏漏,歡迎指正!

110102000668(1)號

110102000668(1)號