9月29日訊 9月以來,胰島素市場迎來了兩個重磅新品的動態(tài):通化東寶的2.1類新藥“超速效賴脯胰島素注射液”申報臨床,諾和諾德在中國提交了Icodec胰島素注射液的臨床申請……近幾年,隨著發(fā)病群體數(shù)量的增加,糖尿病用藥的市場規(guī)模逐年攀升,在國家集采光環(huán)的加持下,口服降糖藥越來越受關注,新獲批的仿制藥如雨后春筍般涌現(xiàn)。對于1型糖尿病患者而言,必須用胰島素治療才能獲得滿意療效,雖然近年來被跨國藥企牢牢占據(jù)市場領軍地位,但國內(nèi)藥企在新品研發(fā)上依然不遺余力,2020年這7個國產(chǎn)新品有望加入戰(zhàn)局。

跨國藥企盤踞榜首,三大國產(chǎn)品牌閃耀TOP榜

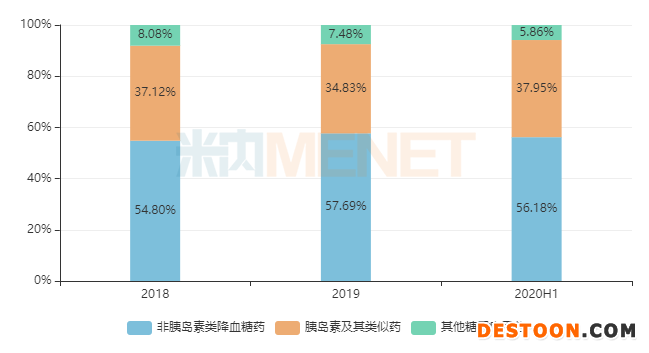

圖1:糖尿病用藥各小類的份額變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,最近幾年在重點省市公立醫(yī)院終端,非胰島素類降血糖藥依然是糖尿病用藥的主力,但胰島素及類似藥的市場份額也在逐漸上漲。2020上半年受疫情影響,患者到醫(yī)院就診的頻率下滑,但該小類的市場份額依然樂觀,占比上漲至38%左右。

糖尿病屬于“藥不能停”的常見疾病,患者減少了去醫(yī)院的頻率轉(zhuǎn)而到藥店購買,從而刺激了胰島素類產(chǎn)品在零售終端的銷售。米內(nèi)網(wǎng)26個省會及直轄市約5000家門店收集的數(shù)據(jù)顯示,2020上半年甘精胰島素、地特胰島素銷售額增長率超過5%,而門冬胰島素、精蛋白鋅重組賴脯胰島素同樣也有正增長。

表1:胰島素及類似藥TOP5企業(yè)的份額變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

一直以來,跨國藥企牢牢把控著胰島素及類似藥的市場領軍地位,諾和諾德、賽諾菲、禮來合計市場份額超過八成,但近年來國內(nèi)龍頭甘李藥業(yè)、通化東寶藥業(yè)持續(xù)發(fā)力,合計市場份額逐漸上升至11.44%

表2:TOP10品牌市場份額變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

從TOP10品牌來看,國產(chǎn)品牌占了三個席位:甘李藥業(yè)的重組甘精胰島素注射液直接沖擊的是賽諾菲重磅產(chǎn)品甘精胰島素注射液,從該品種競爭企業(yè)的份額來看,賽諾菲從2018年的76.99%下滑至2020上半年的74.48%,而甘李藥業(yè)則從2018年22.65%上漲至2020上半年的24.30%。

通化東寶藥業(yè)直接沖擊的是諾和諾德的精蛋白重組人胰島素注射液,從該品種競爭企業(yè)的份額來看,諾和諾德從2018年的69.40%下滑至2020上半年的64.77%,而通化東寶藥業(yè)則從2018年20.16%上漲至2020上半年的23.95%。

精蛋白鋅胰島素注射液目前沒有進口批文,國內(nèi)獲批的企業(yè)包括了上海上藥第一生化藥業(yè)、江蘇萬邦生化醫(yī)藥集團以及酒泉大得利制藥,其中萬邦在該品種處于市場領軍地位。

全球首個雙胰島素制劑、口服胰島素制劑重磅來襲

表3:2018年至今獲批的進口胰島素產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,諾和諾德的全球首個可溶性雙胰島素制劑“德谷門冬雙胰島素注射液”于2019年5月獲批進口,該產(chǎn)品有效兼顧空腹血糖和餐后血糖控制,且確證性低血糖和夜間確證性低血糖發(fā)生率低。由于上市時間較短,目前暫未形成銷售規(guī)模,2020上半年在重點省市公立醫(yī)院終端銷售額為14萬元。

2020年,賽諾菲的甘精胰島素注射液(1.5ml:450單位/預填充式注射筆)新規(guī)格獲批進口,目前該產(chǎn)品在國內(nèi)擁有的進口批文數(shù)量達10個。

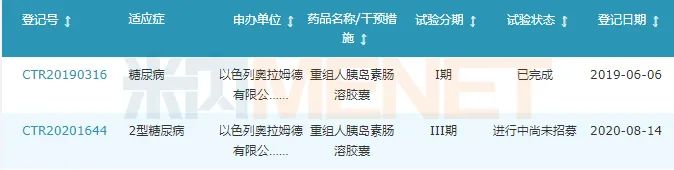

早在2019年獲批臨床的、有望成為全球首個口服胰島素制劑的重組人胰島素腸溶膠囊近日迎來新進展:國內(nèi)Ⅲ期臨床試驗即將開始。據(jù)悉,本次臨床試驗的主要目的是在口服降糖藥血糖控制不佳的2型糖尿病受試者中進行,評估口服胰島素膠囊的治療的有效性,計劃入組試驗人數(shù)470人。該產(chǎn)品由以色列Oramed公司開發(fā),在2015年11月合肥天麥生物與Oramed公司簽訂投資協(xié)議以及產(chǎn)品在中國(含香港、澳門)獨家開發(fā)權;2019年3月,合肥天麥生物宣布,全球首條口服胰島素生產(chǎn)線竣工。

圖2:重組人胰島素腸溶膠囊臨床試驗情況

來源:中國藥品臨床試驗公示庫

諾和諾德今年9月在中國提交了Icodec胰島素注射液的臨床申請,目前該產(chǎn)品在審評審批中。據(jù)悉,該產(chǎn)品是一種長效基礎胰島素類似物,半衰期為196小時,在注射進人體后,Icodec胰島素會與白蛋白緊密但可逆的結合在一起,這一結果可在一周時間內(nèi)連續(xù)、緩慢且穩(wěn)定地降低血糖。每周注射一次的Icodec胰島素用量與每日注射一次的甘精胰島素(100單位)相當。

國產(chǎn)胰島素奮起直追:1類新藥、2類新藥……還有7大新品即將面世

表4:2018年至今獲批生產(chǎn)的國產(chǎn)胰島素

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

國產(chǎn)胰島素方面,2018年至今獲批的新品有5個,除了通化東寶藥業(yè)、甘李藥業(yè)這兩個國內(nèi)龍頭外,一直專注于抗病毒藥物領域的宜昌東陽光長江藥業(yè)也獲批了首個胰島素產(chǎn)品,入局后將進一步蠶食諾和諾德、禮來等跨國巨頭的市場份額。

表5:2018年至今獲批臨床的國產(chǎn)胰島素

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

2018年至今有20個胰島素新品獲批臨床(按產(chǎn)品名+企業(yè)統(tǒng)計),其中業(yè)界“黑馬”合肥天麥生物的1類新藥重組賴精胰島素注射液備受業(yè)界關注,近年來,天麥生物在胰島素領域的研發(fā)成果不斷涌現(xiàn),2018年至今已有精蛋白重組人胰島素注射液(預混30/70)、重組人胰島素注射液獲批生產(chǎn)。

9月15日,通化東寶發(fā)布公告稱,2.1類新藥超速效賴脯胰島素注射液申報臨床已獲得受理,目前在審評審批中。通化東寶在2018年與法國Adocia公司簽訂合作和許可協(xié)議,利用該公司Bio Chaperone的專利平臺技術,獲得許可產(chǎn)品BC Lispro(即超速效賴脯胰島素注射液)在指定國家和地區(qū)的獨家臨床開發(fā)、生產(chǎn)和商業(yè)化權利。超速效賴脯胰島素注射液屬于新一代速效胰島素類似物產(chǎn)品,目前全球范圍內(nèi)僅有諾和諾的速效門冬胰島素和禮來的速效賴脯胰島素,它們的顯著特點是更快更好的藥物吸收、從而使胰島素更迅速起效,與餐后生理性胰島素分泌更為接近,目前國內(nèi)尚無類似產(chǎn)品獲批上市。甘李藥業(yè)上市前,通化東寶曾是“胰島素第一股”,在這個重磅新藥的加持下,能否重回昔日輝煌?

此外,諾和諾德的德谷胰島素、地特胰島素以及禮來的精蛋白鋅重組人胰島素有望迎來國產(chǎn)品牌的沖擊,目前,正大天晴藥業(yè)集團|連云港潤眾制藥的德谷胰島素注射液I期臨床正在進行中。

表6:2018年至今在審的國產(chǎn)胰島素上市申請

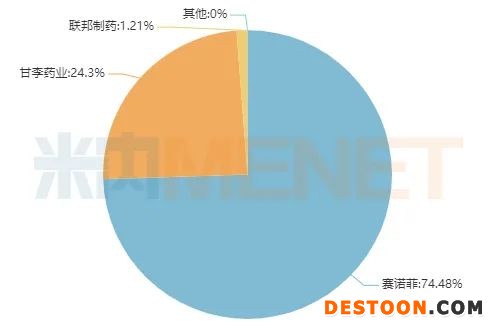

甘精胰島素、門冬胰島素、賴脯胰島素是重點省市公立醫(yī)院終端胰島素及其類似藥TOP3品種,2020年上半年合計市場份額超過74%。

圖3:2020H1甘精胰島素企業(yè)競爭格局

目前,國內(nèi)市場上除了賽諾菲的甘精胰島素注射液外,國內(nèi)藥企中甘李藥業(yè)的重組甘精胰島素注射液市場份額也較大,通化東寶藥業(yè)的甘精胰島素注射液于2019年年底獲批加入戰(zhàn)局。

諾和諾德獨占門冬胰島素市場的局面在今年5月被甘李藥業(yè)打破,目前珠海聯(lián)邦制藥、浙江海正藥業(yè)、通化東寶藥業(yè)等企業(yè)均有相關產(chǎn)品的上市申請在審評審批中,隨著國產(chǎn)品牌的加入,替代原研之路將越走越順利。

圖4:2020H1賴脯胰島素企業(yè)競爭格局

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

賴脯胰島素目前國內(nèi)僅有禮來和甘李藥業(yè)獲得批文,江蘇萬邦生化醫(yī)藥集團于2020年6月提交上市申請。

結語

今年7月有消息指,胰島素在未來也將列入國家集采,兩家國內(nèi)龍頭股價瞬間大跌。但業(yè)內(nèi)人士則認為,胰島素進入集采對跨國藥企影響更大,面對目前跨國藥企稱霸市場的情況來看,國內(nèi)龍頭借助集采之力全力出擊搶奪市場未嘗不可,但集采帶來的降價潮也將如期而至。

110102000668(1)號

110102000668(1)號