12月1日訊 11月27日,千金藥業(yè)子公司的阿托伐他汀鈣片獲批上市,加碼心血管系統(tǒng)化藥市場,倍特、南京正大天晴、步長、東陽光藥等國內明星藥企近期也有新的仿制藥進入在審批狀態(tài);石藥集團發(fā)布的三季報顯示,超10億獨家品種丁苯酞銷售收入暴漲32.1%……心血管系統(tǒng)化藥這個千億市場一直以來備受關注,國家集采三個批次共納入了22個相關藥品(按產品名計),是占比第二大的品類,其重要性顯而易見,集采以價換量引發(fā)市場格局洗牌,競爭越發(fā)激烈。

1個新藥、6個高端仿制藥將入局,正大天晴首仿來襲

據(jù)《中國心血管健康與疾病報告》(2019版)資料顯示,中國心血管病患病率及死亡率仍處于上升階段,推算心血管病現(xiàn)患人數(shù)3.30億,包含腦卒中、冠心病、肺原性心臟病、心力衰竭、風濕性心臟病、先天性心臟病、下肢動脈疾病、高血壓等,中國心血管病負擔日漸加重,已成為重大的公共衛(wèi)生問題。

米內網(wǎng)數(shù)據(jù)顯示,在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構終端)心血管系統(tǒng)化藥銷售規(guī)模從2018年起就超過了1200億元,在國家集采的刺激下,2019年銷售增速放緩,2020上半年疊加疫情影響,增速出現(xiàn)了下滑。然而,巨大的市場需求,還是吸引了眾多國內藥企爭相入局,除了千金藥業(yè)子公司湖南千金湘江藥業(yè)剛獲批的阿托伐他汀鈣片外,還有1個新藥和6個高端仿制藥有望在近期獲批上市。

表1:目前在審批的心血管系統(tǒng)藥物上市申請情況

來源:米內網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

鹽酸蘭地洛爾由日本小野制藥研制開發(fā),注射用鹽酸蘭地洛爾于2002年7月獲批上市,主要用于圍手術期各種原因導致的快速性心律失常。該產品尚未在我國批準進口,也無仿制藥獲批上市,目前僅有南京海辰藥業(yè)申報并在審批中。

美托洛爾是中國公立醫(yī)療機構終端超30億的大品種,其中酒石酸美托洛爾片2019年的銷售額超過7億元,珠海同源藥業(yè)于2020年4月拿下該產品的首家過評,步長的4類仿制上市申請進入審批階段,若獲批后則視同過評,成為該產品第二家。

奧美沙坦酯2019年在中國公立醫(yī)療機構終端銷售額接近8億元,2020上半年增速為15.95%,上升勢頭強勁,目前市場上奧美沙坦酯片已有國產批文11個,北京福元醫(yī)藥和南京正大天晴制藥的一致性評價補充申請已獲批,齊魯制藥、信立泰、廣東東陽光藥業(yè)按新分類獲批視同過評。

奧美沙坦酯氨氯地平片由第一三共研發(fā),2018年獲批進口國內,為2019版國家醫(yī)保目錄新增品種,國內暫無仿制藥。目前僅有南京正大天晴制藥于2019年7月申報4類仿制上市,現(xiàn)在已進入了沖刺擊階段,拿下首仿是大概率事件。

22個藥物納入國家集采,亞類格局大洗牌

中國公立醫(yī)療機構終端是心血管系統(tǒng)化藥的主要戰(zhàn)場,最近幾年受國家集采的刺激以及疊加疫情的影響,亞類格局發(fā)生了翻天覆地的變化。

圖1:中國公立醫(yī)療機構終端心血管系統(tǒng)化藥TOP4亞類年度銷售趨勢(單位:%)

來源:中國公立醫(yī)療機構終端競爭格局

心血管系統(tǒng)化藥的九大亞類中,銷售額破百億的有作用于腎素-血管緊張素系統(tǒng)的藥物、鈣通道阻滯劑、血脂調節(jié)劑以及心臟病治療用藥,2019年TOP4亞類合計份額達79%,2020H1達77%。

從最近三年的情況來看,2018年心臟病治療用藥以22.83%的份額登頂,血脂調節(jié)劑也占了21.58%;2019年血脂調節(jié)劑沖上了TOP1,作用于腎素-血管緊張素系統(tǒng)的藥物市場份額也沖破20%,心臟病治療用藥被擠在了TOP3的位置;2020上半年,作用于腎素-血管緊張素系統(tǒng)的藥物成為了最新的榜首,其余三大亞類的市場份額均在20%以下。

表2:心血管系統(tǒng)化藥進入國家集采的情況

來源:上海陽光醫(yī)藥采購網(wǎng),米內網(wǎng)整理

國家集采從2018年12月開始啟動,到目前已經(jīng)進行了三個批次,進入集采目錄的心血管系統(tǒng)化藥共有22個。從亞類布局來看,作用于腎素-血管緊張素系統(tǒng)的藥物占比達五成,血脂調節(jié)劑占23%,心臟病治療用藥占9%,由此推斷,國家集采常態(tài)化對于市場格局的變化影響頗深。

表3:目前過評企業(yè)≥2家且未被納入國家集采的心血管系統(tǒng)化藥

來源:米內網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

截至目前,湊成“1原研+3仿制”格局的心血管系統(tǒng)化藥有羥苯磺酸鈣膠囊(片)、替米沙坦片、纈沙坦氨氯地平片(Ⅰ)。其中,替米沙坦、纈沙坦氨氯地平屬于作用于腎素-血管緊張素系統(tǒng)的藥物,在中國公立醫(yī)療機構終端均為超10億大品種,而羥苯磺酸鈣為血管保護劑,也是個超8億元級別的品種,它們會否成為第四批國家集采的目標?我們拭目以待。

2020最新超10億品牌曝光:石藥、施慧達成為國產之光

表4:2020H1中國公立醫(yī)療機構終端心血管系統(tǒng)化藥超10億品牌

來源:米內網(wǎng)中國公立醫(yī)療機構終端競爭格局

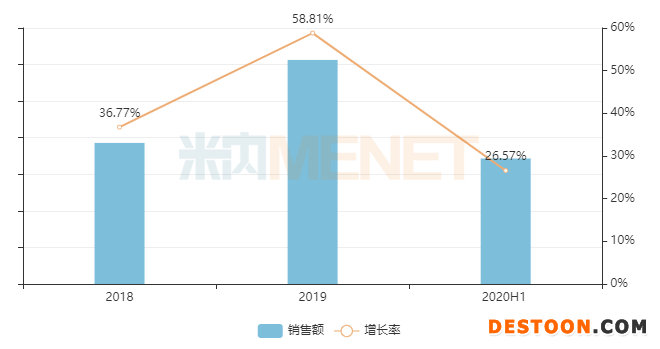

從品牌的情況來看,2019年超10億品牌有22個,其中14個在2020上半年銷售額增速為負值,能堅持下來的都是真英雄。2020H1銷售額破10億的品牌有9個,其中國產品牌占了3個席位。石藥的獨家產品丁苯酞氯化鈉注射液、丁苯酞軟膠囊,以及施慧達的苯磺酸左氨氯地平片榜上有名,三個產品的市場份額均比2019年得到提升,從銷售額增速來看,丁苯酞氯化鈉注射液高達26.57%。

圖2:丁苯酞氯化鈉注射液的銷售情況

來源:米內網(wǎng)中國公立醫(yī)療機構終端競爭格局

丁苯酞氯化鈉注射液的適應癥為用于急性缺血性腦卒中患者神經(jīng)功能缺損的改善,該產品2016年起在中國公立醫(yī)療機構終端就成為了超10億產品,2019年成功突破30億元關口,最近幾年該產品的銷售額增長率均保持在30%以上,2020H1銷售額已破17億元。

圖3:施慧達的苯磺酸左氨氯地平片的銷售情況(單位:萬元)

來源:米內網(wǎng)數(shù)據(jù)庫

施慧達的苯磺酸左氨氯地平片在中國公立醫(yī)療機構終端以及中國城市零售藥店終端均獲得了耀眼的成績,2020年預計在中國城市零售藥店銷售額再創(chuàng)新高,成為唯一一個零售端超10億的國產品牌。

苯磺酸左氨氯地平片目前獲批的企業(yè)有11家,施慧達能在醫(yī)院和零售市場均保持領導地位實屬不易。據(jù)悉,公司長期堅持在醫(yī)院市場進行專業(yè)化學術推廣,并在零售市場采取廣覆蓋和深度推廣,近年來在“互聯(lián)網(wǎng)+”的潮流帶動下創(chuàng)新了合作模式,還通過參與政企合作公益項目,不斷提升品牌形象。

結語

隨著人口老齡化不斷推進,心血管疾病相關藥物市場潛力依然強勁。在國家集采的帶動下,會有越來越多的產品進入“降價潮”,然而在零售市場中,品牌實力也是重要的競爭力,失標產品搶食市場已是意料之中的事情,如何抗壓成為領軍企業(yè)的必修課。目前,跨國藥企領軍市場的態(tài)勢依舊,但國內藥企奮勇直追的勢頭越來越強勁,在內外壓力不斷糅合之下,市場新一輪巨變或許不遠了。

來源:米內網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

審評數(shù)據(jù)統(tǒng)計截至2020年11月30日,如有錯漏,敬請指正。

數(shù)據(jù)說明:米內網(wǎng)《中國城市零售藥店格局》中,所指“城市”的統(tǒng)計范圍是:293個地市及以上城市,即中國所有地級及以上城市的實體藥店(不含縣鄉(xiāng)村實體藥店);上述銷售額以產品在終端的平均零售價計算。

110102000668(1)號

110102000668(1)號