1月5日訊 米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年重點城市公立醫(yī)院化藥市場穩(wěn)步增長,今年受新冠疫情影響,前三季度銷售額雖然同比有所下滑,但仍超過1000億元的規(guī)模。從TOP20廠家來看,國內(nèi)藥企占據(jù)8個席位,其中,恒瑞醫(yī)藥、齊魯制藥、揚子江3家躋身前十。從城市格局來看,廣州、上海、北京占據(jù)前三的位置。品牌TOP20中,揚子江的地佐辛注射液居于首位;有7個品牌增速超過20%,其中,正大天晴藥業(yè)集團的鹽酸安羅替尼膠囊和阿斯利康的甲磺酸奧希替尼片增速均超過50%;石藥集團有三個產(chǎn)品進入TOP20。

北上廣“盤踞”千億市場,恒瑞、齊魯、揚子江“突圍而出”

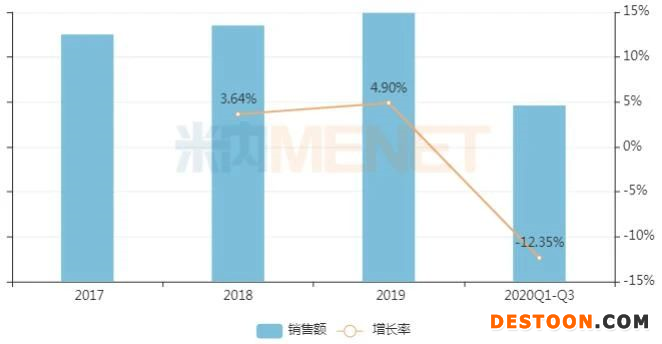

近年重點城市公立醫(yī)院化藥銷售情況(單位:億元)

來源:重點城市公立醫(yī)院化學藥終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年重點城市公立醫(yī)院化藥市場穩(wěn)步增長,今年受新冠疫情影響,前三季度銷售額雖然同比有所下滑,但仍超過1000億元的規(guī)模。從季度銷售趨勢來看,第一季度同比下滑超過20%,第二季度同比下滑13%,第三季度同比下滑不足3%,市場逐步回暖。

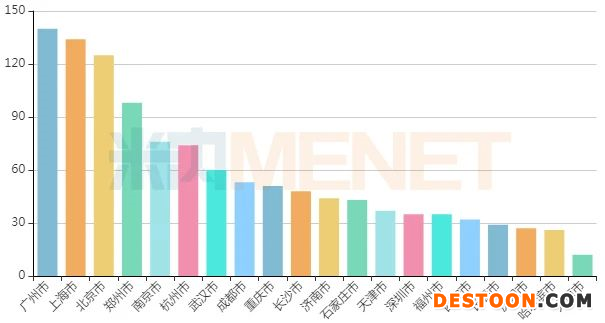

2020Q1-Q3重點城市公立醫(yī)院化藥城市格局(單位:億元)

來源:重點城市公立醫(yī)院化學藥終端競爭格局

從城市格局來看,“北上廣”三個城市的銷售額名列前茅,多年來穩(wěn)居前三。今年前三季度銷售額均超過百億規(guī)模,而排在第三的北京與第四的鄭州銷售額相差近30億元。從TOP20廠家來看,國內(nèi)藥企占據(jù)8個席位,其中,恒瑞醫(yī)藥、齊魯制藥、揚子江3家躋身前十。

揚子江領軍品牌TOP20!石藥三大產(chǎn)品、正大天晴1類新藥亮眼

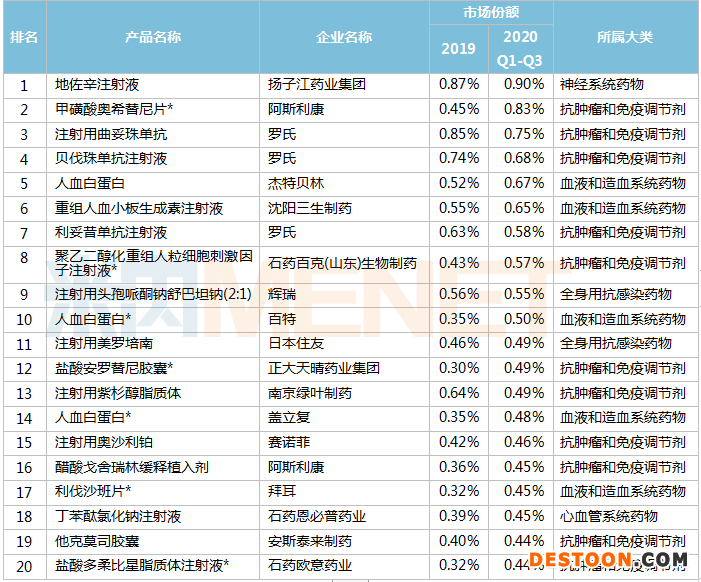

重點城市公立醫(yī)院化藥品牌TOP20

來源:重點城市公立醫(yī)院化學藥終端競爭格局

注:*為銷售額同比增長超20%品牌

品牌TOP20中,抗腫瘤和免疫調(diào)節(jié)劑最多,有11個;其次是血液和造血系統(tǒng)藥物有5個。其中,揚子江的地佐辛注射液居于首位;有7個品牌增速超過20%,正大天晴藥業(yè)集團的抗腫瘤1類新藥鹽酸安羅替尼膠囊和阿斯利康的甲磺酸奧希替尼片均增速超過50%。從數(shù)量來看,石藥集團與羅氏并駕齊驅(qū),均有三個產(chǎn)品在TOP20中。值得注意的是,受生物類似藥沖擊,羅氏“三駕馬車”曲妥珠單抗、貝伐珠單抗、利妥昔單抗市場份額有所下滑。

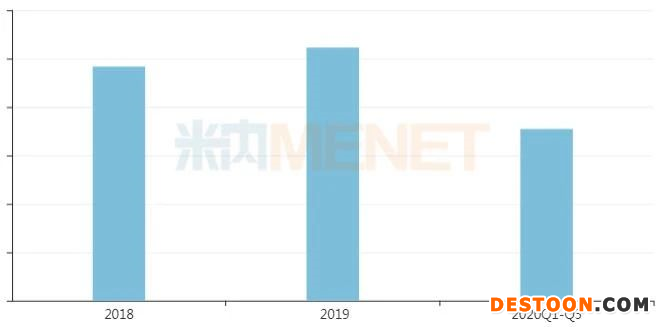

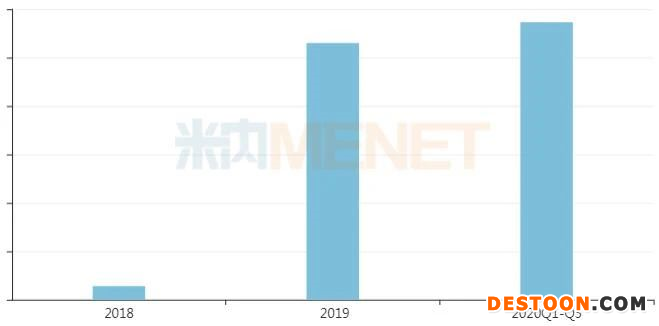

近年地佐辛注射劑銷售情況(單位:億元)

來源:重點城市公立醫(yī)院化學藥終端競爭格局

據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來在重點城市公立醫(yī)院地佐辛注射劑銷售額屢創(chuàng)新高;今年受疫情影響,前三季度雖然增速有所下滑,但仍以超10億的銷售額占據(jù)首位。截至目前,地佐辛注射液僅有揚子江藥業(yè)和南京優(yōu)科制藥兩家生產(chǎn)企業(yè),其中,揚子江的市場份額獨占鰲頭;南京優(yōu)科制藥是去年年底獲批,市場份額占比較小,兩家企業(yè)均未通過一致性評價。此外,恩華藥業(yè)、天津藥物研究院以新分類提交上市申請均在審評審批中,獲批后將視同過評。

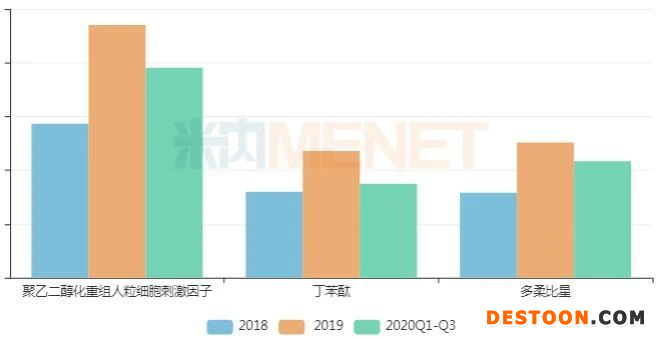

近年聚乙二醇化重組人粒細胞刺激因子/丁苯酞/多柔比星注射劑銷售情況(單位:億元)

來源:重點城市公立醫(yī)院化學藥終端競爭格局

石藥集團的三大產(chǎn)品聚乙二醇化重組人粒細胞刺激因子注射液、鹽酸多柔比星脂質(zhì)體注射液和丁苯酞氯化鈉注射液均在品牌TOP20中,其中,兩大抗腫瘤產(chǎn)品增速均超過20%。日前,備受矚目的2020年國家醫(yī)保目錄談判結(jié)果出爐,石藥集團公告稱,丁苯酞軟膠囊及丁苯酞氯化鈉注射液的新醫(yī)保支付標準分別定為每粒3.36元及每支139元,較目前的全國最低售價分別降低55.6%及51.3%,于2021年3月1日生效。由于醫(yī)保支付標準的調(diào)整,相關產(chǎn)品的全國售價會相應調(diào)整至新醫(yī)保支付標準的水平。預期售價下調(diào)會在一定時期內(nèi)對相關產(chǎn)品的未來收入帶來下降壓力,但同時也會提高產(chǎn)品的可負擔性,并且根據(jù)需求的價格彈性,刺激市場對產(chǎn)品的需求,帶動銷量增長,一定程度上彌補價格下降對收入的影響。而本次醫(yī)保談判完成可能會加快丁苯酞系列產(chǎn)品的醫(yī)院準入,并化解其被列入國家和各省市集中帶量采購的風險。集團會努力做好市場的下沉,增加用藥人群的覆蓋,惠及更多的患者。

近年安羅替尼膠囊劑銷售情況(單位:億元)

來源:重點城市公立醫(yī)院化學藥終端競爭格局

2018年5月,鹽酸安羅替尼膠囊獲批上市,該產(chǎn)品是中國生物制藥附屬公司正大天晴藥業(yè)集團研發(fā)的1類口服、新型小分子多靶點酪氨酸激酶抑制劑,具有抗腫瘤血管生成和抑制腫瘤生長的作用。米內(nèi)網(wǎng)數(shù)據(jù)顯示,鹽酸安羅替尼膠囊在重點城市公立醫(yī)院銷售額快速增長,從上市當年不足3000萬元,2019年已突破5億元規(guī)模,而今年前三季度銷售額已超過去年全年,同比增長超過50%。中國生物制藥早在半年報中指出,要充分利用安羅替尼的成功,聚焦腫瘤領域。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

110102000668(1)號

110102000668(1)號