北上廣深是我國經(jīng)濟(jì)發(fā)展水平較高的一線城市,米內(nèi)網(wǎng)數(shù)據(jù)顯示,在22個(gè)重點(diǎn)城市實(shí)體藥店終端,四大城市的藥品銷售規(guī)模也居于第一梯隊(duì)。2020年疫情影響了患者群體的購藥習(xí)慣,預(yù)計(jì)化藥增速為0.15%,中成藥則為-7.69%。四大城市最暢銷的化學(xué)藥、中成藥TOP5品牌分別是哪些?國產(chǎn)品牌的競爭力又是如何?我們一一來分析。

四城市合計(jì)規(guī)模350億,廣州“最愛”中成藥

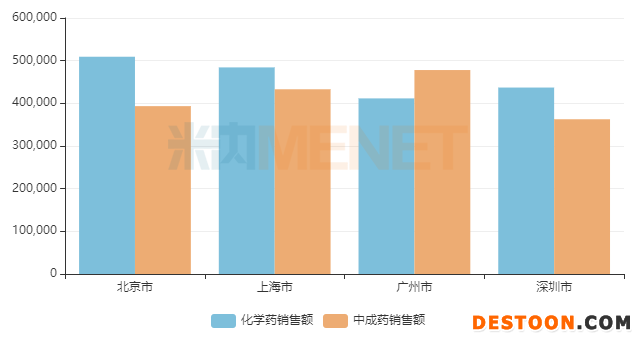

圖1:2020E北上廣深實(shí)體藥店化學(xué)藥及中成藥的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在北上廣深等22個(gè)重點(diǎn)城市實(shí)體藥店終端,2020年預(yù)計(jì)總體銷售規(guī)模為1176億元,疫情影響下,帶動(dòng)了醫(yī)療器械呈現(xiàn)爆發(fā)式的增長,而中成藥、中藥飲片、保健品則出現(xiàn)下滑態(tài)勢。

2020年預(yù)計(jì)北上廣深四大城市的藥品銷售額均出現(xiàn)下滑態(tài)勢:北京、上海兩大城市的化學(xué)藥和中成藥合計(jì)銷售規(guī)模均超90億元,增速分別為-7.8%、-6.1%左右,而廣州的合計(jì)銷售規(guī)模接近90億元,增速為-1.5%,深圳的合計(jì)規(guī)模接近80億元,增速下滑不到1%,是四大城市中最扛跌的一個(gè)。

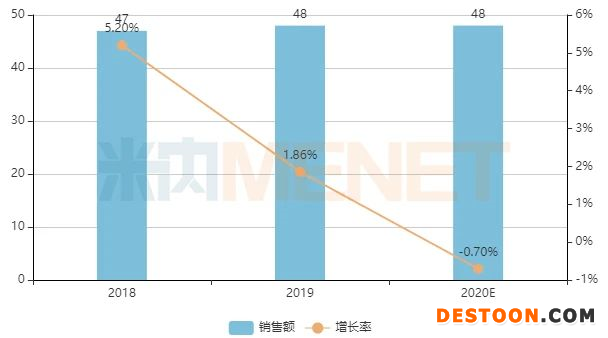

圖2:廣州中成藥的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

從藥品類別來看,北京、上海、深圳以化學(xué)藥為主,占比均超過50%,而廣州則以中成藥為主,占比高達(dá)53.7%。最近三年,廣州的中成藥銷售規(guī)模保持在48億元左右,2018-2019年有緩慢增長的態(tài)勢,2020年預(yù)計(jì)下滑不到1%。

北京:輝瑞霸屏化藥品牌,同仁堂安宮牛黃丸大賣3億

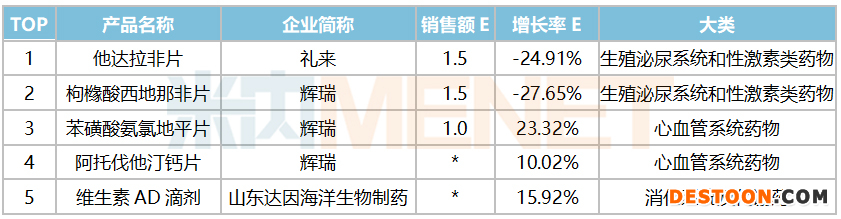

表1:2020E北京TOP5化學(xué)藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)北京在實(shí)體藥店化學(xué)藥的銷售規(guī)模達(dá)51億元,增速為-3.88%。TOP5品牌中三個(gè)來自輝瑞,其中枸櫞酸西地那非片、苯磺酸氨氯地平片銷售額超1億元;唯一一個(gè)上榜的國產(chǎn)品牌是達(dá)因的維生素AD滴劑,該產(chǎn)品2020年預(yù)計(jì)在北京銷售接近8000萬元,增幅為15.92%。

表2:2020E北京TOP5中成藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)北京在實(shí)體藥店中成藥的銷售規(guī)模達(dá)39億元,增速為-12.49%。北京同仁堂旗下的安宮牛黃丸排在一、二位,合計(jì)銷售額超過3億元,但兩個(gè)子公司的銷售增速均出現(xiàn)下滑態(tài)勢;江中藥業(yè)的健胃消食片在北京賣出近1億元,遙遙領(lǐng)先于其他城市,2020年預(yù)計(jì)增速超過35%;以嶺的連花清瘟膠囊在北京暴漲134.73%,該品牌在另一個(gè)暢銷城市重慶的增速更高達(dá)397.58%,銷售額接近9000萬元。

上海:化藥TOP5無國產(chǎn),揚(yáng)子江藍(lán)芩沖上1.4億

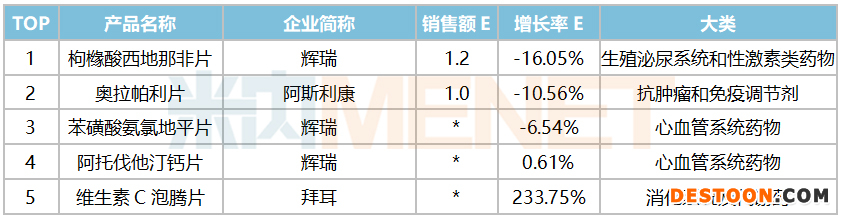

表3:2020E上海TOP5化學(xué)藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)上海在實(shí)體藥店化學(xué)藥的銷售規(guī)模達(dá)48億元,增速為-3%。TOP5品牌全部被跨國藥企占據(jù),拜耳的維生素C泡騰片在上海銷售接近1億元,遙遙領(lǐng)先其他城市,2020年預(yù)計(jì)增速超過200%。

表4:2020E上海TOP5中成藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)上海在實(shí)體藥店中成藥的銷售規(guī)模達(dá)43億元,增速為-9.43%。TOP5品牌兩個(gè)銷售破億,其中揚(yáng)子江的藍(lán)芩口服液在上海大賣1.4億元,增速與2019年的51.59%相比稍有緩和,但在疫情大環(huán)境下也表現(xiàn)除了不俗的競爭力。

廣州:阿膠最受寵,白云山擠入雙榜

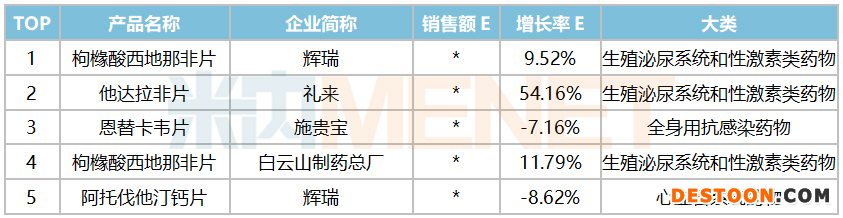

表5:2020E廣州TOP5化學(xué)藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)廣州在實(shí)體藥店化學(xué)藥的銷售規(guī)模達(dá)41億元,增速為-2.5%。TOP5品牌均未銷售破億,僅1個(gè)為國產(chǎn)品牌,白云山的金戈(枸櫞酸西地那非片)最近幾年在廣州的銷售額一路攀升,2019年增速接近38%,2020年預(yù)計(jì)也超過10%。

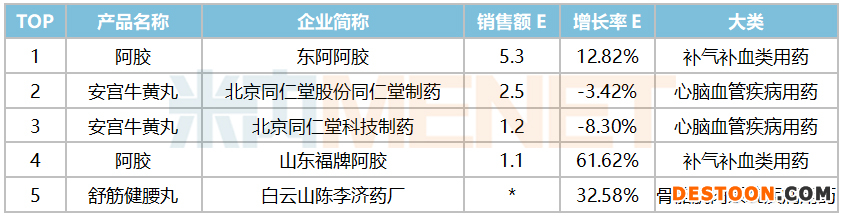

表6:2020E廣州TOP5中成藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)廣州在實(shí)體藥店中成藥的銷售規(guī)模達(dá)48億元,增速為-0.7%。TOP1品牌被東阿阿膠拿下,阿膠賣出超5億的好成績,在2019年下滑6.76%后,2020年預(yù)計(jì)漲幅達(dá)12.82%,另一個(gè)阿膠品牌山東福牌阿膠也暴漲超過60%,首次突破1億元,盡管最近幾年阿膠不斷提價(jià),但也阻擋不了廣州消費(fèi)者對其的喜愛。白云山旗下的舒筋健腰丸在廣州賣得最好,甩開前兩年的下滑頹勢,2020年預(yù)計(jì)銷售額接近1億元,增幅達(dá)32.58%。

深圳:諾華伊馬替尼占榜首,奇正消痛貼膏沖1億

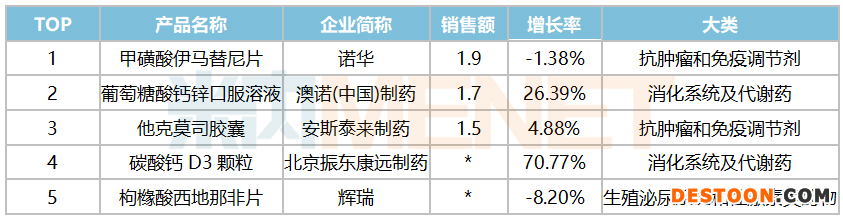

表7:2020E深圳TOP5化學(xué)藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)深圳在實(shí)體藥店化學(xué)藥的銷售規(guī)模達(dá)44億元,增速為2.6%,是四個(gè)城市中唯一一個(gè)有正增長的城市。TOP5品牌3個(gè)銷售額破億,榜首被諾華的甲磺酸伊馬替尼片拿下,該品牌2016年起連續(xù)三年在深圳銷售破2億元,2020年預(yù)計(jì)增速在-1.38%左右。北京振東康遠(yuǎn)制藥的碳酸鈣D3顆粒在深圳的銷售年年暴漲,2018-2019年的增長率分別為360%、225%,該品牌的市場爆發(fā)力十分驚人。

表8:2020E深圳TOP5中成藥品牌(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店

注:銷售額低于1億元用*表示

2020年預(yù)計(jì)深圳在實(shí)體藥店中成藥的銷售規(guī)模達(dá)36億元,增速為-4.99%。TOP5品牌中僅1個(gè)銷售破億。西藏奇正藏藥的獨(dú)家產(chǎn)品消痛貼膏最近幾年在深圳的銷售起起伏伏,2020年增速達(dá)18.90%。此外,香雪制藥的抗病毒口服液賣得最好的城市是廣州,但深圳的增速則高于廣州,該品牌2021年在兩個(gè)城市中的競爭又將如何?我們繼續(xù)觀察。

結(jié)語

從四大城市的藥品TOP5品牌榜單可以看出:化學(xué)藥方面,跨國藥企在北上廣深的影響力一直不減,國產(chǎn)品牌最近幾年憑借出色的動(dòng)銷活動(dòng)、品牌宣傳等獲得了突飛猛進(jìn)的成效,達(dá)因、白云山、振東成為了強(qiáng)力的競爭者;中成藥方面,更顯示出了地域特性,同仁堂、白云山立足當(dāng)?shù)厣罡袌?。世上不?huì)有兩片相同的葉子,正如每個(gè)城市都有其不同的用藥習(xí)慣,尤其是在制定零售市場的戰(zhàn)略布局時(shí),相關(guān)企業(yè)更應(yīng)遵循順勢而為的原則,才能讓產(chǎn)品發(fā)揮出最佳價(jià)值。

來源:米內(nèi)網(wǎng)重點(diǎn)城市實(shí)體藥店終端競爭格局