1月21日訊 1月18日,吉林省政府采購中心官網(wǎng)公布了兩個(gè)2020年醫(yī)保談判后降價(jià)的藥品,其中之一就是禮來的度拉糖肽注射液,從840元/盒(2支/盒,1.5mg/支)降到了298元/盒,降幅達(dá)到64.5%。而就在月初,陜西省采購中心官網(wǎng)也公布了豪森的洛塞那肽醫(yī)保談判的價(jià)格,由395元/支(0.2mg/支)調(diào)整至187元/支,降幅為52.7%。

而在這兩款產(chǎn)品進(jìn)入醫(yī)保前,國家醫(yī)保目錄中僅有一款GLP-1激動(dòng)劑,為諾和諾德的利拉魯肽,2017年進(jìn)入乙類醫(yī)保目錄,價(jià)格由723元/支降至410元/支,降幅達(dá)43%,成為當(dāng)時(shí)唯一一個(gè)納入醫(yī)保的GLP-1激動(dòng)劑。

那么,兩款降幅超過50%的GLP-1激動(dòng)劑進(jìn)入國家醫(yī)保目錄后,國內(nèi)糖尿病藥物市場格局將如何變化?

01 利拉魯肽長期一枝獨(dú)秀

來源:《關(guān)于糖尿病的新診斷標(biāo)準(zhǔn)與分型》、高禾投資研究中心

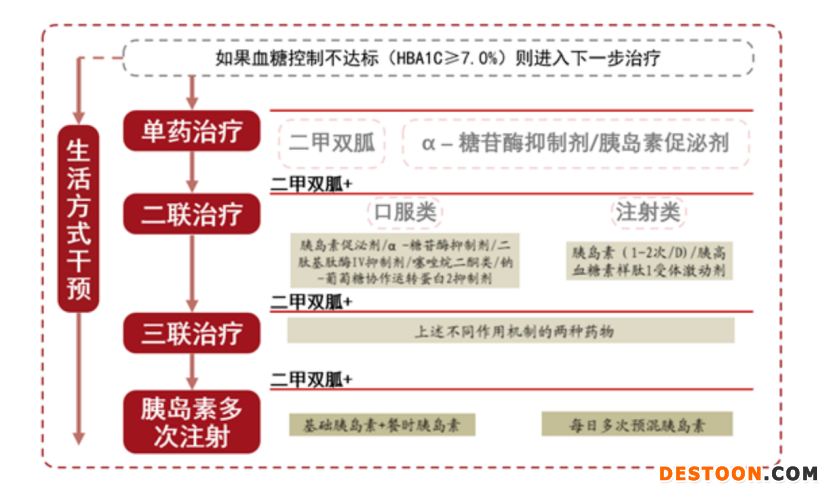

根據(jù)我國《關(guān)于糖尿病的新診斷標(biāo)準(zhǔn)與分型》,對于糖尿病人的診療方式分為4個(gè)階段,第一階段是單藥治療,如果血糖控制不達(dá)標(biāo)則進(jìn)入下一步治療,即二甲雙胍+進(jìn)行二聯(lián)治療、三聯(lián)治療甚至胰島素多次注射。其中,二甲雙胍+GLP-1為二聯(lián)治療方案之一。

GLP-1的發(fā)現(xiàn)就像腫瘤藥的PD-1一樣,注定改變市場格局。

與傳統(tǒng)糖尿病用藥不同,GLP-1不僅能夠顯著降低血糖,還能減輕體重,降低血壓,以及改善β細(xì)胞功能,顯著延緩了糖尿病進(jìn)展以及心血管并發(fā)癥的潛能,同時(shí)具有符合患者生理需求的葡萄糖濃度依賴的降糖機(jī)制,擁有較低的低血糖風(fēng)險(xiǎn)。因而,GLP-1已經(jīng)發(fā)現(xiàn)就引起了研發(fā)熱潮,大量資金涌入。

2011年諾和諾德的利拉魯肽進(jìn)入中國市場,但高昂的原研藥價(jià)格使得市場規(guī)模并不大,直到2017年進(jìn)入國家醫(yī)保目錄,價(jià)格由723元/支降至410元/支,此后利拉魯肽迅速放量,2018年銷售額達(dá)5.3億元,同比增長76.7%,2019年利拉魯肽銷量進(jìn)一步攀升,銷售額躍升至9.4億元,同比增長77.4%。諾和諾德財(cái)報(bào)顯示,利拉魯肽占據(jù)92.8%國內(nèi)GLP-1市場,可謂一枝獨(dú)秀。

但2020年的一枝獨(dú)秀或?qū)⒅共接诖?,隨著長效抑制劑進(jìn)入醫(yī)保目錄,未來這一市場格局定然生變。

02 長效抑制劑進(jìn)入,市場格局將大變

誠如上述所言,兩款GLP-1激動(dòng)劑已經(jīng)進(jìn)入了新版醫(yī)保目錄,單看價(jià)格,不到200元/支已經(jīng)相較于利拉魯肽更低,而值得注意的是,這兩款GLP-1皆是長效抑制劑,相較于每天一次的利拉魯肽明顯更具有患者依從性。

慢病用藥的邏輯業(yè)界眾所周知,由于需要終生服用,患者依從性與價(jià)格是兩大核心邏輯,這也是為什么2017年利拉魯肽進(jìn)入醫(yī)保目錄后實(shí)現(xiàn)快速放量的原因。但從依從性角度,口服>注射、長效>短效也是競爭邏輯。

來看看新晉醫(yī)保目錄的兩款GLP-1:

度拉糖肽的推薦起始量為0.75mg每周一次。為進(jìn)一步血糖控制,劑量可增加至1.5mg每周一次。推薦劑量為1.5mg每周一次。

洛塞那肽的單藥治療為推薦起始劑量為0.1mg,每周一次腹部皮下注射,如血糖控制效果不滿意,可增加到0.2mg,每周一次;聯(lián)合治療為對于二甲雙胍基礎(chǔ)用藥血糖控制不佳的患者,本品推薦劑量為0.1mg,每周一次。

可見,從依從性上,無疑是兩款新晉GLP-1優(yōu)于利拉魯肽。

再看價(jià)格,若每月按照4周計(jì)算,149元/支的度拉糖肽每月費(fèi)用為596元,按照醫(yī)保70%的報(bào)銷比例,患者每月只需要支付178.8元。

假設(shè)患者每周需要0.2mg,187元/支的洛塞那肽每月費(fèi)用為748元,醫(yī)保報(bào)銷后則為224.4元。

價(jià)格也明顯優(yōu)于利拉魯肽2017年醫(yī)保談判后的價(jià)格(利拉魯肽2019年成功續(xù)約,價(jià)格未公開)。

有數(shù)據(jù)顯示,在我國GLP-1樣本醫(yī)院中,由于短效GLP-1上市較早,其市場份額占據(jù)主導(dǎo)。其中,利拉魯肽注射液市場份額增長最快,從2012年的37%上升至2020年Q1-3的91%。

而看整個(gè)糖尿病用藥市場,胰島素和口服降糖藥(OAD)仍為國內(nèi)公立醫(yī)院主流用藥,胰島素占到52%,口服降糖藥(OAD)占到47%,幾乎包攬國內(nèi)市場,而GLP-1僅有1%的市場規(guī)模,還有很大的提升空間。

隨著2018年GLP-1被提升至二聯(lián)治療方案,與此同時(shí)利拉魯肽又被納入醫(yī)保目錄,再到今天兩款長效GLP-1也被納入醫(yī)保目錄,按照每月200元左右的費(fèi)用,國內(nèi)GLP-1市場,甚至是國內(nèi)糖尿病用藥的市場定然大變。其中,例如心血管獲益等臨床證據(jù)也將扮演越來越重要的市場因素。

03 還有一款國產(chǎn)GLP-1也新進(jìn)醫(yī)保,但備受爭議

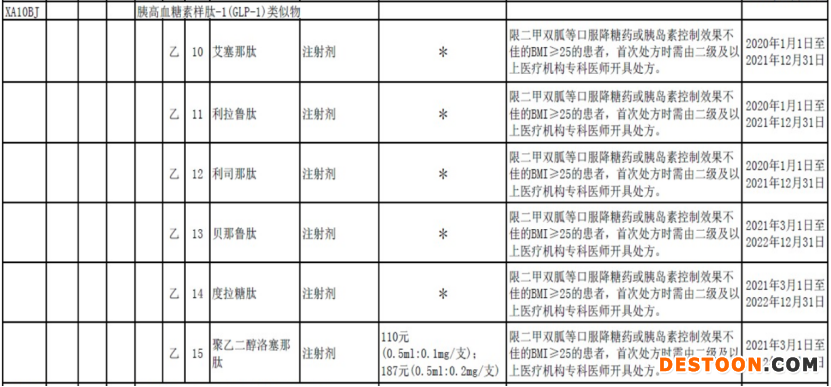

值得注意的是,本次醫(yī)保談判還有兩款國產(chǎn)的GLP-1以及一款外資的GLP-1進(jìn)入醫(yī)保,前者是仁會(huì)醫(yī)藥的1類創(chuàng)新藥貝那魯肽注射液和三生制藥引進(jìn)的艾塞那肽,后者是賽諾菲的利司那肽,價(jià)格尚未公布。

貝那魯肽為起始劑量每次 0.1 mg(50μl),每日三次,餐前 5 分鐘皮下注射,注射部位可選腹部、大腿或者上臂。治療 2 周后,劑量應(yīng)增至每次 0.2 mg(100μl),每日三次。

艾塞那肽推薦起始劑量為5μg,每日兩次,于早餐和晚餐(或每日2次正餐前,大約間隔6h或更長時(shí)間)前60分鐘內(nèi)給藥。

利司那肽為起始劑量10µg,每日一次,應(yīng)用14天。維持劑量:在第15天開始20µg為固定維持劑量,每日一次。

從給藥方式上來看,目前進(jìn)入醫(yī)保目錄的六款GLP-1產(chǎn)品,貝那魯肽的患者依從性明顯劣于其它五款。此前也有業(yè)內(nèi)人士提出,“誼生泰其實(shí)就是GLP-1。但是因?yàn)镚LP-1是人體產(chǎn)生的蛋白質(zhì),很快就會(huì)被DPP-4酶所降解,所以藥效很短,一天要打三次針;而像諾和諾德的利拉魯肽,它其實(shí)是GLP-1類似物,通過修飾蛋白質(zhì)結(jié)構(gòu),可以抵抗被DPP-4降解,所以利拉魯肽一天注射一次。一天打三次針,一般病人是忍受不了這一點(diǎn)的。”

所以實(shí)際上,業(yè)界提出的質(zhì)疑是貝那魯肽的競爭優(yōu)勢在哪?

目前,國內(nèi)糖尿病市場的競爭已經(jīng)日趨白熱化,2019年、2020年醫(yī)保談判的新型降糖藥數(shù)量達(dá)到十多個(gè),加之四批帶量采購的迅速推進(jìn),糖尿病藥物的價(jià)格、市場必然也隨之發(fā)生大幅變動(dòng),在中國,這個(gè)市場的利潤將越來越“稀薄”。

同時(shí),在海外,新型降糖藥的普及程度已經(jīng)遠(yuǎn)高于國內(nèi),這些產(chǎn)品再國內(nèi)上升同時(shí),更多后來者虎視眈眈。禮來、諾和諾德等全球糖尿病領(lǐng)軍企業(yè)也在開發(fā)更新一代的降糖藥,例如諾和諾德的口服降糖藥索馬魯肽、禮來與信達(dá)在研的胰高血糖素樣肽-1受體(GLP-1R)和胰高血糖素受體(GCGR)雙重激動(dòng)劑等等,這一市場將注定越來越激烈。

附:新版醫(yī)保目錄中GLP-1產(chǎn)品