自上市以來(lái),正海生物毛利率始終保持在90%以上。2021年,這一數(shù)據(jù)首次低于90%,但很多醫(yī)療器械賽道競(jìng)爭(zhēng)者仍追不上。不過(guò),主營(yíng)產(chǎn)品已在集采范圍之內(nèi),企業(yè)未來(lái)業(yè)績(jī)還需觀察。

兩款產(chǎn)品,撐起85%營(yíng)收

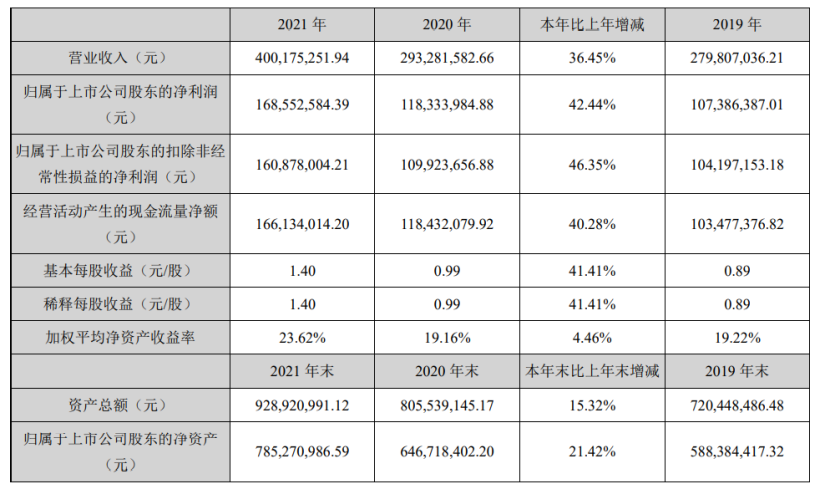

3月1日,正海生物公布2021年年報(bào),報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)收4億元,同比增長(zhǎng)36.45%,歸母凈利潤(rùn)為1.69億元,同比增長(zhǎng)42.44%。

正海生物主營(yíng)生物再生材料的研發(fā)、生產(chǎn)與銷售,業(yè)績(jī)主要依賴口腔修復(fù)膜和可吸收硬腦(脊)膜補(bǔ)片,兩者占營(yíng)收比超85%。

具體來(lái)看,口腔修復(fù)膜實(shí)現(xiàn)銷售收入1.92億元,同比增長(zhǎng)49.04%,主要得益于國(guó)內(nèi)新冠疫情形勢(shì)逐漸向好,以及口腔民營(yíng)診所、公立私立醫(yī)院等口腔終端全面開放。2021年,口腔修復(fù)膜占營(yíng)收比重達(dá)48%,毛利率高達(dá)90.39%。

可吸收硬腦(脊)膜補(bǔ)片實(shí)現(xiàn)銷售收入1.58億元,同比增長(zhǎng)14.71%。產(chǎn)品占營(yíng)收比重達(dá)39%,毛利率高達(dá)92.58%。

報(bào)告期內(nèi),正海生物醫(yī)療器械整體毛利率為89.11%,盡管這一數(shù)據(jù)已經(jīng)遠(yuǎn)超眾多醫(yī)械企業(yè),但與自身相比,較上年同期仍減少3.12%。事實(shí)上,自上市以來(lái),這家公司的毛利率一直維持在90%以上。

去年8月,正海生物曾在一份投資者關(guān)系表中披露,毛利率下降主要和公司新廠區(qū)全面運(yùn)行有關(guān),資產(chǎn)折舊、費(fèi)用攤銷增加,使產(chǎn)品分?jǐn)偝杀居兴黾樱瑢?dǎo)致毛利率略降。

支柱產(chǎn)品納入集采

正海生物目前主要業(yè)績(jī)來(lái)源之一的可吸收硬腦(脊)膜補(bǔ)片,已經(jīng)納入集采覆蓋范圍。

去年,河北省醫(yī)保局開展多類高值耗材集中帶量采購(gòu),硬腦(脊)膜補(bǔ)片集采中出現(xiàn)超高降幅。據(jù)了解,主要用于外科修補(bǔ)手術(shù)的硬腦(脊)膜補(bǔ)片,平均價(jià)格從1.6萬(wàn)元降至1000元左右,平均降幅91.46%,最高降幅99.21%。

除河北外,在其余開展硬腦(脊)膜補(bǔ)片集采的地區(qū),耗材價(jià)格也有明顯降價(jià)。

2020年10月,江蘇省集采中人工硬腦(脊)膜平均降幅68.9%,最大降幅81%。2020年12月,山東集采中可吸收硬腦(脊)膜補(bǔ)片平均降價(jià)83.32%,中選5家企業(yè)均為國(guó)內(nèi)企業(yè)。2021年06月,福建省集采中硬腦(脊)膜補(bǔ)片平均降幅71.49%。

正海生物表示,截至報(bào)告期末,江蘇、山東等5個(gè)省份均已開展帶量采購(gòu)工作。旗下產(chǎn)品在5個(gè)省份均中標(biāo),中標(biāo)價(jià)格在各省份所有中選品牌中處于中位線水平。集采尚未給公司的經(jīng)營(yíng)業(yè)績(jī)帶來(lái)明顯影響,有關(guān)數(shù)據(jù)還需要更長(zhǎng)時(shí)間觀察。

此外,今年將開展的種植牙集采也可能對(duì)公司業(yè)務(wù)產(chǎn)生影響。市場(chǎng)普遍認(rèn)為,集采降價(jià)后,種植牙手術(shù)將放量。

正海生物的重要產(chǎn)品口腔修復(fù)膜主要用于頜面外科和種植牙領(lǐng)域,另一類上市產(chǎn)品骨修復(fù)材料主要用于牙頜骨缺損(或骨量不足)的填充和修復(fù)。隨著未來(lái)臨床需求的增加,口腔修復(fù)膜和骨修復(fù)材料使用量和市場(chǎng)占有率有望提升。

千億市場(chǎng),毛利率基本在70%以上

生物再生材料主要指可用于治療、修復(fù)和替換人體組織、器官或增進(jìn)其功能的新型材料,包括軟組織(皮膚、氣管等)修復(fù)材料和硬組織(骨、牙等)修復(fù)材料。全球領(lǐng)先企業(yè)主要有強(qiáng)生、巴德、蓋氏和貝朗等,國(guó)內(nèi)主要生產(chǎn)企業(yè)有正海生物、冠昊生物、邁普醫(yī)學(xué)和佰仁醫(yī)療等。

國(guó)內(nèi)主要的再生醫(yī)用耗材包括口腔修復(fù)膜、骨修復(fù)材料、硬腦(脊)膜補(bǔ)片、疝補(bǔ)片等。

目前,我國(guó)的硬腦(脊)膜補(bǔ)片技術(shù)發(fā)展比較成熟。中金數(shù)據(jù)顯示,按銷售規(guī)模計(jì)算,2019年國(guó)產(chǎn)動(dòng)物源硬腦(脊)膜產(chǎn)品市占率已經(jīng)達(dá)到80%,基本實(shí)現(xiàn)國(guó)產(chǎn)化。其中,天新福占比37%、冠昊生物占比20%、正海生物占比15%、佰仁醫(yī)療占比7%。

除硬腦(脊)膜補(bǔ)片外,多數(shù)再生醫(yī)用耗材國(guó)產(chǎn)化程度都比較低。

事實(shí)上,全球范圍內(nèi)來(lái)看,再生醫(yī)學(xué)仍處于發(fā)展初期。據(jù)市場(chǎng)研究公司Verified Market Research分析,2020年全球再生醫(yī)學(xué)市場(chǎng)規(guī)模為277億美金,預(yù)計(jì)2028年全球再生醫(yī)學(xué)市場(chǎng)規(guī)模將達(dá)到1498億美金,并且毛利率基本在70%以上。

Frost Sullivan數(shù)據(jù)顯示,2017年,中國(guó)生物再生材料的市場(chǎng)規(guī)模達(dá)13.2億元人民幣,5年間年復(fù)合增長(zhǎng)率達(dá)到72.2%。未來(lái)5年,中國(guó)的再生材料市場(chǎng)規(guī)模仍將保持16.8%的增長(zhǎng)率高速增長(zhǎng),2022年市場(chǎng)規(guī)模有望上升至31.6億元人民幣。

與正海生物同臺(tái)競(jìng)爭(zhēng)的冠昊生物,于今年1月公布業(yè)績(jī)預(yù)告,報(bào)告期內(nèi)公司盈利約7000萬(wàn)元-7900萬(wàn)元,比上年同期增長(zhǎng)約50%-70%。公司2021半年度報(bào)告顯示,腦膜產(chǎn)品冠朗較去年同期增長(zhǎng)133.97%;胸普外科修補(bǔ)膜較去年同期增長(zhǎng)59.63%;無(wú)菌生物創(chuàng)護(hù)膜較去年同期增長(zhǎng)105.72%;乳房補(bǔ)片較去年同期增長(zhǎng)164.66%。