步入2022年,華東醫(yī)藥在BD領域動作頻頻,近期接連發(fā)布3則收購公告,引進腫瘤和自免創(chuàng)新藥。近年來華東醫(yī)藥不斷完善創(chuàng)新管線,15個主要在研新藥中,利拉魯肽注射液已報產(chǎn),有望于今年獲批成為國內(nèi)首款利拉魯肽生物類似藥;IMGN853、邁華替尼、QX001S、雷珠單抗注射液等4款新藥已處于Ⅲ期臨床階段。仿制藥管線經(jīng)優(yōu)化后,僅有7個新注冊分類品種上市申請在審;16個品種已過評,3個品種擬納入第七批集采。

拿下自免、腫瘤ADC創(chuàng)新藥!國際化創(chuàng)新提速

2月28日,華東醫(yī)藥以1.05億歐元獲得Heidelberg Pharma共計35%的股權,成為其第二大股東。華東醫(yī)藥獲得該公司授予的HDP-101和HDP-103在20個亞洲國家和地區(qū)的獨家開發(fā)和商業(yè)化權益,以及其另外兩款在研產(chǎn)品HDP-102、HDP-104的獨家選擇權,獲批上市商業(yè)化后的合作金額累計最高可達9.3億美元。

2月23日,華東醫(yī)藥獲得Kiniksa兩款自身免疫領域的全球創(chuàng)新產(chǎn)品Arcalyst及Mavrilimumab在亞太區(qū)(不包括日本)的獨家開發(fā)、生產(chǎn)和商業(yè)化權益。華東醫(yī)藥將向Kiniksa支付2200萬美元首付款,最高不超過6.4億美元的開發(fā)、注冊及銷售里程碑付款以及分級兩位數(shù)的凈銷售額提成費。

2月9日,華東醫(yī)藥以總金額最高不超過7500萬美元(包括首付款以及臨床開發(fā)、注冊和銷售里程碑付款),獲得美國AKSO在研的全球創(chuàng)新藥AB002(用于實體瘤治療)在亞太地區(qū)(除日本)獨家臨床開發(fā)和商業(yè)化權益 。

與Heidelberg Pharma的合作備受矚目,該公司是全球ADC藥物研發(fā)的領先Biotech之一,華東醫(yī)藥將引入多款ADC創(chuàng)新產(chǎn)品。其中,HDP-101是一款靶向B細胞成熟抗原(BCMA)的ATAC(抗體-鵝膏蕈堿偶聯(lián)物)藥物,HDP-103是一款用于轉(zhuǎn)移性去勢抵抗性前列腺癌的靶向PSMA的ATAC藥物。此次合作將顯著提升華東醫(yī)藥在ADC領域的核心研發(fā)實力。

從Kiniksa引進的Arcalyst是一種每周進行皮下注射給藥的重組二聚體融合蛋白,已在美國上市,并被CDE列入《臨床急需境外新藥名單(第一批)》,用于治療冷吡啉相關的周期性綜合征,有望加快國內(nèi)上市進度。

從美國AKSO引進的AB002是處于臨床前開發(fā)階段的靶向PD-L1/L2和IL15的雙靶點融合蛋白,是潛在First-in-class藥物。

15款新藥曝光!5款新藥上市可期

以醫(yī)藥工業(yè)為主導,同時拓展醫(yī)藥商業(yè)和醫(yī)美產(chǎn)業(yè),是華東醫(yī)藥的發(fā)展戰(zhàn)略。醫(yī)美業(yè)務,華東醫(yī)藥已實現(xiàn)了無創(chuàng)+微創(chuàng)的醫(yī)美產(chǎn)業(yè)鏈全布局。制藥業(yè)務,華東醫(yī)藥明確走國際化創(chuàng)新這條發(fā)展道路,通過創(chuàng)新來創(chuàng)造價值實現(xiàn)業(yè)績增長。

近年來,華東醫(yī)藥持續(xù)加大研發(fā)投入,不斷豐富創(chuàng)新藥研發(fā)管線布局。2021年前三季度,華東醫(yī)藥醫(yī)藥工業(yè)研發(fā)投入9.04億元,同比增長8.9%。

華東醫(yī)藥通過自主研發(fā)+合作委托開發(fā)+產(chǎn)品授權引進(License-in)相結(jié)合的新藥研發(fā)模式,布局內(nèi)分泌/代謝、腫瘤、自身免疫等領域創(chuàng)新產(chǎn)品管線。目前,華東醫(yī)藥主要在研新藥有15個,涵蓋NCE小分子、生物大分子和多肽。

華東醫(yī)藥主要在研新藥

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

15款新藥中,利拉魯肽注射液已提交上市申請;IMGN853、邁華替尼、QX001S、雷珠單抗注射液等4款新藥已處于Ⅲ期臨床階段;TTP273片已處于Ⅱ期臨床階段。

TTP273片是全球第一款口服GLP-1受體激動劑小分子創(chuàng)新藥,也是華東醫(yī)藥首款對外許可授權合作(License-out)創(chuàng)新產(chǎn)品。米內(nèi)網(wǎng)數(shù)據(jù)顯示,GLP-1受體激動劑國內(nèi)市場持續(xù)擴容,2020年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額超過13億元,同比增長42.45%;2021上半年銷售額已突破10億元,同比增長82.52%。

IMGN853是華東醫(yī)藥與美國ImmunoGen聯(lián)合開發(fā)的全球首個針對FRα陽性卵巢癌的ADC藥物,中國已加入國際多中心Ⅲ期臨床試驗。華東醫(yī)藥憑借該產(chǎn)品進一步擴充First-in-class研發(fā)管線,同時在競爭激烈的ADC賽道打造差異化優(yōu)勢。

利拉魯肽注射液是諾和諾德開發(fā)的一種胰高血糖素樣肽-1(GLP-1)類似物。據(jù)諾和諾德財報,2021年利拉魯肽(糖尿病適應癥)全球銷售額為150.54億丹麥克朗(約23.96億美元,按2021年平均匯率)。華東醫(yī)藥該產(chǎn)品為國內(nèi)首家報產(chǎn),有望于2022年獲批上市、成為國內(nèi)首款利拉魯肽生物類似藥。

16個品種過評!3大品種入選第七批集采

截至目前,華東醫(yī)藥已經(jīng)有16個品種(20個品規(guī))通過/視同通過一致性評價,阿卡波糖片、環(huán)孢素軟膠囊、二甲雙胍恩格列凈片(Ⅰ)等3個品種為首家過評。其中,消化系統(tǒng)及代謝藥有8個、抗腫瘤和免疫調(diào)節(jié)劑有5個、全身用抗感染藥物有3個。

華東醫(yī)藥通過/視同通過一致性評價品種

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

16個過評品種中,華東醫(yī)藥的阿那曲唑片、多潘立酮片、注射用泮托拉唑鈉、注射用地西他濱等4個品種已入選集采并中標。第七批集采58個品種中,華東醫(yī)藥有3個過評品種涉及,包括奧硝唑片、鹽酸吡格列酮片、嗎替麥考酚酯膠囊。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,嗎替麥考酚酯為免疫抑制劑,2020年在中國公立醫(yī)療機構(gòu)終端銷售額超過30億元,過評企業(yè)已有4家;吡格列酮為糖尿病用藥,2020年在中國公立醫(yī)療機構(gòu)終端銷售額超過7億元,過評企業(yè)已有4家;奧硝唑口服常釋劑型2020年在中國公立醫(yī)療機構(gòu)終端銷售額超過2億元,過評企業(yè)已有5家。目前來看,華東醫(yī)藥3個擬集采品種競爭格局均友好。

作為老牌仿制藥企業(yè),華東醫(yī)藥主力品種也受到了集采的沖擊,并促使公司加速創(chuàng)新轉(zhuǎn)型。在研的仿制藥品種,華東醫(yī)藥已清理和淘汰了部分低壁壘、低商業(yè)價值的仿制藥開發(fā),加快高技術壁壘仿制藥的研發(fā),多款重磅品種研發(fā)推進中。

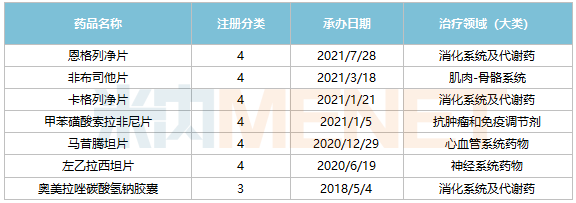

華東醫(yī)藥在審的新注冊分類仿制藥

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

目前,公司在審的新注冊分類品種有7個,若批產(chǎn)將視同通過一致性評價。其中,卡格列凈片、甲苯磺酸索拉非尼片、馬昔騰坦片等重磅品種有望于今年獲批上市。