2022年剛開(kāi)年,大藥企就開(kāi)始馬不停蹄拋出重磅合作。2月28日,華東醫(yī)藥與德國(guó)Heidelberg Pharma合作,引入多款A(yù)DC創(chuàng)新產(chǎn)品。就在幾天前,華東醫(yī)藥剛剛宣布引進(jìn)美國(guó)上市公司Kiniksa的兩款自身免疫創(chuàng)新產(chǎn)品。兩筆合作累計(jì)金額最高可達(dá)15.7億美元。除華東醫(yī)藥外,另一知名大藥企正大天晴也加緊研發(fā)合作。3月1日,與百奧賽圖簽署全人抗體合作開(kāi)發(fā)協(xié)議。1月18日,與晶泰科技達(dá)成合作 AI賦能新藥研發(fā)。

值得關(guān)注的是,華藥醫(yī)藥此前已達(dá)成多筆交易布局ADC藥物,并計(jì)劃打造ADC全球研發(fā)生態(tài)圈。而正大天晴則深耕抗體類藥物,多個(gè)創(chuàng)新型抗體產(chǎn)品在研。這些傳統(tǒng)大藥企不僅果斷出手加快布局創(chuàng)新藥,研發(fā)投資方向也愈加清晰和聚焦,成長(zhǎng)動(dòng)力十足,業(yè)界也期待創(chuàng)新藥收獲期早日到來(lái)。

華東醫(yī)藥:差異化縱深布局ADC領(lǐng)域

通過(guò)此次新合作,華東醫(yī)藥將引入多款A(yù)DC創(chuàng)新產(chǎn)品。將獲得Heidelberg Pharma兩款在研產(chǎn)品HDP-101、HDP-103在中國(guó)大陸、香港特別行政區(qū)、澳門(mén)特別行政區(qū)、臺(tái)灣地區(qū)、韓國(guó)、新加坡等20個(gè)亞洲國(guó)家和地區(qū)的獨(dú)家許可,包括獨(dú)家開(kāi)發(fā)及商業(yè)化權(quán)益。HDP-101靶向BCMA,目前正在開(kāi)展用于治療復(fù)發(fā)/難治多發(fā)性骨髓瘤的海外I/IIa期臨床試驗(yàn)。HDP-103則靶向PSMA(前列腺特異性膜抗原),目前正在開(kāi)展臨床前研究,目標(biāo)適應(yīng)癥為轉(zhuǎn)移性去勢(shì)抵抗性前列腺癌(mCRPC)。此次合作華東醫(yī)藥也將獲得另外2款在研產(chǎn)品HDP-102、HDP-104的獨(dú)家選擇權(quán)(Opt-in),以及2款后續(xù)在研產(chǎn)品的優(yōu)先談判權(quán)(ROFN)。

值得一提的是,Heidelberg Pharma是全球ADC藥物研發(fā)的頂尖Biotech之一,擁有獨(dú)家ATAC平臺(tái)(Antibody Targeted Amanitin Conjugate,抗體-鵝膏蕈堿偶聯(lián)物),是全球首個(gè)成功將Amanitin(鵝膏蕈堿)及其衍生物開(kāi)發(fā)用于癌癥治療的公司,并成功利用該毒素的獨(dú)特生物學(xué)特性開(kāi)創(chuàng)了一種全新的治療方法。與傳統(tǒng)ADC藥物相比,Amanitin親水性強(qiáng),可有效降低ATAC聚集、不易在其他組織中蓄積、游離毒素的細(xì)胞毒性顯著降低、減少了肝毒性等安全特性。

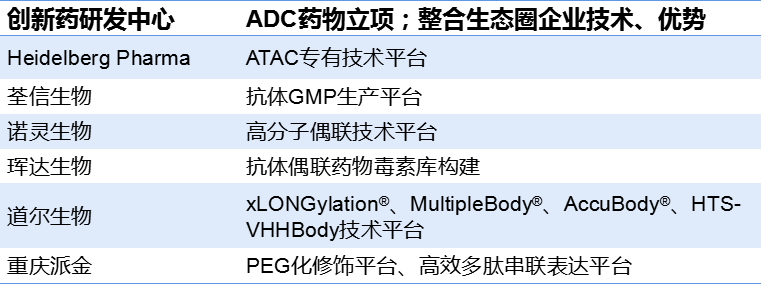

ADC藥物是華東醫(yī)藥創(chuàng)新轉(zhuǎn)型的重點(diǎn)領(lǐng)域。華東醫(yī)藥陸續(xù)投資、控股、孵化多家國(guó)內(nèi)Biotech企業(yè),包括投資了抗體研發(fā)生產(chǎn)公司荃信生物、有ADC連接子與偶聯(lián)技術(shù)的諾靈生物;控股了多抗平臺(tái)型公司道爾生物;孵化了擁有開(kāi)發(fā)ADC藥物毒素原料全產(chǎn)品線的琿達(dá)生物。

ADC領(lǐng)域布局

2021年底,華東醫(yī)藥與美國(guó)ImmunoGen合作用于治療卵巢癌的創(chuàng)新ADC產(chǎn)品 Mirvetuximab 美國(guó)關(guān)鍵性單臂臨床試驗(yàn)SORAYA研究達(dá)到主要研究終點(diǎn)。Mirvetuximab是全球首個(gè)針對(duì)葉酸受體α(FRα)陽(yáng)性卵巢癌的ADC候選藥物。ImmunoGen預(yù)計(jì)于今年第一季度在美國(guó)遞交 BLA。該產(chǎn)品在中國(guó)的I期臨床試驗(yàn)已完成首例受試者給藥,另一項(xiàng)國(guó)際多中心隨機(jī)對(duì)照Ⅲ期臨床試驗(yàn)MIRASOL研究的中國(guó)首個(gè)研究中心已啟動(dòng)。華東醫(yī)藥在ADC領(lǐng)域取得階段性進(jìn)展。

受主要品種阿卡波糖在國(guó)采中失標(biāo)、百令膠囊降價(jià)33%進(jìn)入醫(yī)保影響,華東醫(yī)藥2020年收入和扣非歸母凈利潤(rùn)均呈下滑態(tài)勢(shì);2021年三季度收入同比微增1.67%,扣非歸母凈利潤(rùn)同比減少13.24%。由于業(yè)績(jī)承壓,這也推動(dòng)了華東醫(yī)藥大闊步進(jìn)行創(chuàng)新。華東醫(yī)藥表示,未來(lái)將把自身ADC研發(fā)技術(shù)、Mirvetuximab項(xiàng)目臨床開(kāi)發(fā)經(jīng)驗(yàn)、與Heidelberg Pharma專有ATAC技術(shù)平臺(tái)有機(jī)融合,形成ADC全球研發(fā)生態(tài)圈,打造ADC領(lǐng)域全球自主研發(fā)產(chǎn)業(yè)平臺(tái),持續(xù)開(kāi)發(fā)差異化的ADC創(chuàng)新藥物。

正大天晴:超60款新藥在研 囊括多個(gè)熱門(mén)靶點(diǎn)

作為國(guó)內(nèi)肝/病龍頭企業(yè),正大天晴正通過(guò)自主研發(fā)、并購(gòu)?fù)顿Y、外部引進(jìn)等方式,不斷拓寬在研產(chǎn)品線,推動(dòng)從“肝/病為主”向“以肝/病用藥、抗腫瘤藥為主體,消化系統(tǒng)、抗感染、呼吸系統(tǒng)等多領(lǐng)域協(xié)同發(fā)展”轉(zhuǎn)變。

通過(guò)與百奧賽圖合作,開(kāi)發(fā)針對(duì)雙方共同選定靶點(diǎn)的全人抗體藥物,快速推進(jìn)選定靶點(diǎn)的藥物研發(fā)。與晶泰科技合作,雙方將針對(duì)高難度靶點(diǎn)共同開(kāi)發(fā)小分子新藥,用于惡性腫瘤治療。除了研發(fā)合作,商業(yè)化合作上,正大天晴與億一生物就F-627(美國(guó)商品名Ryzneuta)在中國(guó)達(dá)成戰(zhàn)略合作,F(xiàn)-627是基于Fc 融合蛋白技術(shù),由CHO細(xì)胞表達(dá)的rhG-CSF二聚體,用于預(yù)防及治療腫瘤患者在化療過(guò)程中引起的嗜中性粒細(xì)胞減少癥。億一生物將可獲得最高2.1億元的首付款與里程碑付款,以及兩位數(shù)的分級(jí)凈銷售額特許權(quán)使用費(fèi)。F-627是國(guó)際多中心臨床III期藥物,目前正在接受美國(guó)FDA的BLA審評(píng)。

2021年,正大天晴研發(fā)投入27.4億元,取得 13個(gè)新產(chǎn)品注冊(cè)批件。米內(nèi)網(wǎng)數(shù)據(jù)顯示,正大天晴藥業(yè)有66款新藥(不含已上市新藥申報(bào)新適應(yīng)癥)處于申請(qǐng)臨床及以上階段,其中52款為1類新藥。其中,有20款生物藥處于獲批臨床及以上階段,其中9款已處于III期臨床及以上階段。1月底,正大天晴藥業(yè)的阿達(dá)木單抗注射液獲批上市,這是正大天晴首款獲批的生物類似藥。

當(dāng)前,正大天晴正在開(kāi)展135項(xiàng)臨床試驗(yàn),其中創(chuàng)新藥臨床110項(xiàng),占比高達(dá)81%;2021年,共立項(xiàng)了42個(gè)新項(xiàng)目,其中創(chuàng)新藥高達(dá)41項(xiàng),占絕對(duì)比例。從產(chǎn)品來(lái)看,在研多項(xiàng)創(chuàng)新型單克隆抗體、雙特異抗體、細(xì)胞治療產(chǎn)品,包括CD20-CD3雙特異抗體、BCMA-CD3雙特異抗體、CD38單克隆抗體以及CD38-CD3雙特異抗體、細(xì)胞治療產(chǎn)品等,從治療靶點(diǎn)看,正大天晴藥業(yè)布局了PD-(L)1、ALK、EGFR、PI3K、CDK4/6、MEK、c-Met、DPP4等多個(gè)熱門(mén)靶點(diǎn)。

在1類新藥方面,與康方生物合作的PD-1單抗派安普利單抗已獲批上市,在研管線中,進(jìn)展最快的有PD-L1單抗TQB2450,三陰乳腺癌、頭頸部鱗狀細(xì)胞癌、非小細(xì)胞肺癌、膽道癌等適應(yīng)癥步入III期臨床。

創(chuàng)新藥管線需有所聚焦

以華東醫(yī)藥、正大天晴為代表的這些大藥企正加大自主開(kāi)發(fā)、外部合作力度,布局特色創(chuàng)新藥,并瞄準(zhǔn)專業(yè)化賽道。尤其是ADC藥物、抗體藥領(lǐng)域,隨著更多企業(yè)加碼,面臨著更為復(fù)雜的競(jìng)爭(zhēng)態(tài)勢(shì)。

近年來(lái),ADC藥物進(jìn)入爆發(fā)階段,全球共有14款A(yù)DC藥物獲批上市,國(guó)內(nèi)已獲批4款。2021年,全球ADC藥物市場(chǎng)規(guī)模超過(guò)50億美元。根據(jù)Nature Reviews發(fā)表的文章,最早上市的10款A(yù)DC藥物市場(chǎng)規(guī)模預(yù)計(jì)到2026年將超過(guò)164億美元。中信證券分析指出,假設(shè)最早上市的10款A(yù)DC藥物占據(jù)40%市場(chǎng)份額,預(yù)測(cè)全球銷售額將達(dá)410億美元。

面對(duì)可觀的市場(chǎng)前景,ADC藥物在全球掀起研發(fā)熱潮,全球共有408款A(yù)DC藥物在研,大部分藥物處于臨床早期??鐕?guó)藥企方面,除了早已進(jìn)入的羅氏、阿斯利康等,今年強(qiáng)生和禮來(lái)也分別與Mersana和ImmunoGen達(dá)成合作,都投入超10億美元入局ADC賽道。國(guó)內(nèi)藥企ADC藥物后期管線產(chǎn)品以外企及聯(lián)合開(kāi)發(fā)為主,研究靶點(diǎn)扎堆HER2和TROP2。國(guó)內(nèi)共有74個(gè)ADC藥物處于不同研發(fā)階段。其中臨床I期占比最高,這部分藥物以國(guó)內(nèi)企業(yè)自主研發(fā)為主,代表企業(yè)包括榮昌生物、樂(lè)普生物、多禧生物、科倫藥業(yè)、恒瑞醫(yī)藥等。

抗體藥物作為全球醫(yī)藥研發(fā)管線中最熱門(mén)的一類備受市場(chǎng)矚目。大批熱門(mén)靶點(diǎn)受企業(yè)追捧,PD-1/PD-L1、VEGF、TNFα、EGFR、HER2、CD20、CGRP/CGRPR、PCSK9、CDK4/6等靶點(diǎn)研發(fā)火爆。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,從全球已上市的抗體藥物數(shù)量及品種看,截至2021年底,美國(guó)FDA累計(jì)批準(zhǔn)108款抗體藥物,全球抗體藥物市場(chǎng)節(jié)節(jié)攀升。2020年,全球抗體類藥物市場(chǎng)銷售額達(dá)1760億美元,同比增長(zhǎng)5.88%,2021年將超過(guò)1800億美元。中國(guó)已上市的生物工程抗體類藥物超過(guò)50款,國(guó)內(nèi)抗體類藥品市場(chǎng)已漲至超過(guò)200億元規(guī)模。TOP5品種分別是貝伐珠單抗、曲妥珠單抗、利妥昔單抗、帕妥珠單抗和西妥昔單抗。

在業(yè)界看來(lái),由于創(chuàng)新藥研發(fā)風(fēng)險(xiǎn)高、投資大、周期長(zhǎng),隨著更多大藥企加入戰(zhàn)局,創(chuàng)新藥管線和業(yè)務(wù)還是要有所聚焦,并提高技術(shù)的含金量和競(jìng)爭(zhēng)壁壘,在聚焦下尋求新機(jī)會(huì)。