01、一季度中成藥市場同比增長13.1% 陽康需求帶動相關(guān)品類漲幅居前

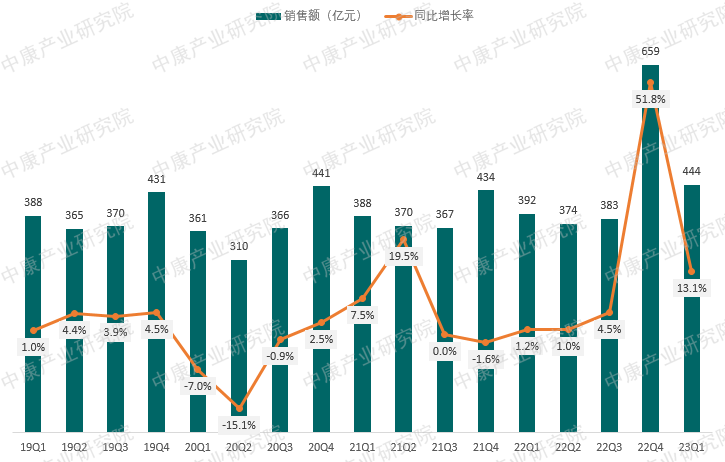

2023年第一季度零售市場中成藥銷售額達到444億元,同比增長13.1%(圖1),銷售額與增長水平均突破疫情前。

圖1:2019Q1-2023Q1零售市場中成藥銷售額與同比增長率

2022年第四季度疫情管制放開后,當季中成藥銷售激增,但并未對2023年第一季度銷售表現(xiàn)形成明顯施壓。

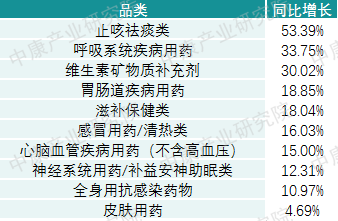

2023年第一季度零售市場中成藥品類銷售額同比增長TOP10中,止咳祛痰類高居第一位,其次為呼吸類,再次為維礦類(表1),仍以“陽康”后的呼吸系統(tǒng)治療與免疫恢復需求為主導。

表1:2023Q1零售市場中成藥同比增長TOP10品類

02、安宮牛黃丸登頂 補肺丸首次躋身大品種和大品牌TOP10

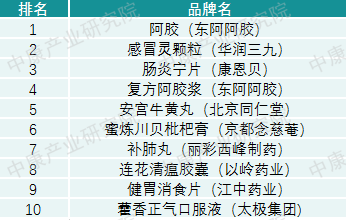

2023年第一季度零售市場中成藥大品種TOP10的變化較大,其中安宮牛黃丸首次擠掉阿膠坐上頭把交椅,補肺丸從2022年的第20位躍升至第9位(表2),主要由“陽康”后用藥需求主導。

表2:2023Q1零售市場中成藥銷售額TOP10大品種

在品牌表現(xiàn)方面,2023年第一季度東阿阿膠的阿膠仍是第一大品牌,麗彩西峰制藥的補肺丸首次躋身品牌TOP10(表3)。

表3:2023Q1零售市場中成藥銷售額TOP10大品牌

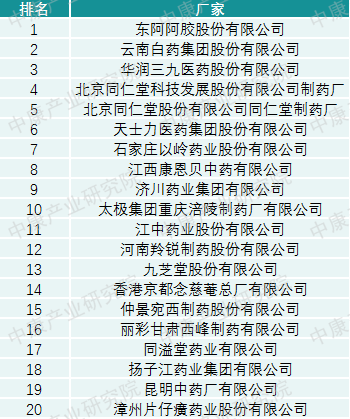

廠家表現(xiàn)中,東阿阿膠仍穩(wěn)坐第一,北京同仁堂兩家公司中,同仁堂制藥廠排名較以往上升明顯,北京同仁堂兩家企業(yè)合計超過云南白藥,僅次于東阿阿膠(表4)。

表4:2023Q1零售市場中成藥銷售額TOP20廠家

03、結(jié)語

2023年一季度零售市場中成藥市場中,無論是總體表現(xiàn)還是單品表現(xiàn),都體現(xiàn)了新冠陽康需求的明顯影響。進入二季度以來,第一輪囤藥尚未消化完畢,“二陽”癥狀相對較輕,給中成藥銷售帶來一定挑戰(zhàn)。

展望年內(nèi),未來引導零售市場中成藥市場的主要因素包括“長新冠”帶來的免疫力綜合提升、慢病康養(yǎng)等需求,重點可留意維礦、補氣補血等滋補保健品類的表現(xiàn)。