12月28日訊 近日,京東健康宣布與松柏投資展開口腔全產(chǎn)業(yè)鏈戰(zhàn)略合作。一時間,口腔行業(yè)備受關(guān)注。據(jù)了解,2019年中國口腔醫(yī)療行業(yè)規(guī)模上下游加起來為1382億元,但千億賽道卻沒有幾家上市公司,不免讓人覺得這個行業(yè)略顯神秘。那么處于這個大賽道中上游的口腔醫(yī)療器械市場如何呢?

小口腔蘊藏大市場,進(jìn)入爆發(fā)期

近年來,隨著人們經(jīng)濟(jì)生活、文化消費水平的提高以及對口腔健康的認(rèn)識,我國口腔器械市場規(guī)模呈現(xiàn)不斷增長的趨勢。2019年我國口腔器械市場規(guī)模達(dá)233.71億元,較2018年的213.44億元增長9.50%,2015-2019年復(fù)合增長率為15.53%。

2015-2019年中國口腔器械市場規(guī)模及年復(fù)合增長率(單位:億元,%)

來源:前瞻產(chǎn)業(yè)研究院

目前,我國口腔市場存在高患病率,低就診率的情況。受老齡化影響,我國口腔疾病患病率高,且呈上升趨勢,截止2017年我國口腔患者人數(shù)高達(dá)6.94億人。而就診率則相對較低。5歲和12歲兒童齲齒中經(jīng)過充填治療牙齒的比例分別為為4.1%和16.5%。65-74歲老年人中,存留牙數(shù)為22.5顆,全口無牙的比例為4.5%。

來源:衛(wèi)健委、招商證券

但政策支持、消費升級等契機,將持續(xù)推動口腔行業(yè)發(fā)展。

在政策上,2017年國家印發(fā)的中國防治慢病中長期規(guī)劃(2017-2025年)明確指出慢性病包括口腔疾病??谇唤】蹈拍畹谝淮卧趪壹墑e的政策中出現(xiàn),體現(xiàn)政府的重視程度;

在經(jīng)濟(jì)上,從美國口腔發(fā)展情況來看,國家人均GDP在6000-10000美金期間,是口腔醫(yī)療市場發(fā)展較快時期。目前中國已經(jīng)達(dá)到相同水平,因此我國口腔行業(yè)將持續(xù)快速增長。

未來口腔醫(yī)療需求將不斷提升,相應(yīng)的口腔醫(yī)療器械市場將迎來爆發(fā)式增長。

行業(yè)三座金礦:種植體、隱形正畸、CBCT

根據(jù)《全球視野下的中國口腔產(chǎn)業(yè)趨勢報告》,口腔醫(yī)療器械領(lǐng)域中種植體、隱形正畸、CBCT保持高景氣度,3年增速均值分別為34.6%、23.2%、20.4%。

另外從口腔醫(yī)療患者就診結(jié)構(gòu)來看,牙齒種植患者占比40.02%,比例最高,其次是牙齒正畸及頜內(nèi)正畸,占比29.88%,發(fā)展勢頭迅猛。

來源:前瞻產(chǎn)業(yè)研究院

此外,根據(jù)市場價格,單顆種植牙收費在1.8萬-2.2萬元左右,種植體是核心。正畸市場價格行情為:金屬托槽矯治、陶瓷托槽矯治、金屬/陶瓷自鎖托槽、隱形矯治、舌側(cè)隱形矯治的市場價格分別為20000元、22000元、23000-33000元、35000-45000元以及55000-80000元。并且種植和正畸均不在醫(yī)保報銷范圍內(nèi)。

CBCT設(shè)備價格為,大視野CBCT在150萬-350萬之間,中視野價格在60萬-150萬之間,小視野價格在40萬-60萬之間。

所以從以上角度來看,種植體、隱形正畸、CBCT是當(dāng)前口腔醫(yī)療器械板塊的三座金礦。

1、種植體

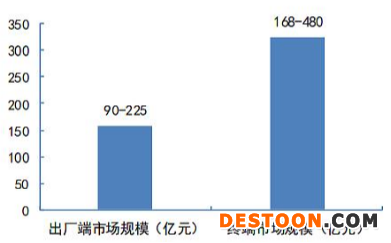

2011年-2018年,國內(nèi)種植牙數(shù)量由13萬顆增長到約為240萬顆,復(fù)合增長率達(dá)到51.7%。根據(jù)市場價格來看,目前單顆種植牙出廠價約3750-9375元,終端市場價格約7000-20000元,種植牙的出廠端市場規(guī)模約90-225億元,終端市場規(guī)模約168-480億元。

來源:智研咨詢,東興證券研究所

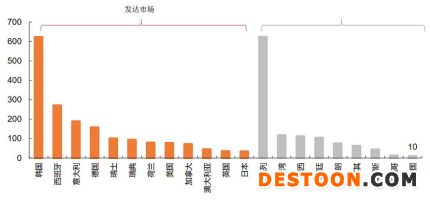

從種植牙滲透率可以看出,2018年我國種植牙數(shù)量僅17顆/萬人,相對于其他發(fā)達(dá)國家來說,我國人均種植牙數(shù)量仍有5倍以上的空間。

來源:Straumann、平安證券研究所

2、隱形正畸

目前國內(nèi)正畸行業(yè)的滲透率仍顯著低于美國,且我國牙齒畸形發(fā)病率約45%,但其中正規(guī)治療率僅15.4%。從數(shù)據(jù)缺口看來,口腔正畸市場存在著巨大的潛力空間。

而作為口腔領(lǐng)域的高端業(yè)務(wù),隱形正畸是近年來增速最快的細(xì)分領(lǐng)域之一。據(jù)統(tǒng)計。2014年、2015年我國正畸病例量分別為145萬例和163萬例,其中隱形正畸病例量分別為3.5萬例和5.8萬例,增長率分別為12%、66%。專家預(yù)測,未來幾年隱形正畸將出現(xiàn)爆發(fā)性增長。

3、CBCT

口腔CBCT廣泛應(yīng)用于空腔頜面外科、正畸科、正頜外科、種植科、牙體牙髓科、牙周科等,種植及正畸正頜是CBCT應(yīng)用最大的兩個領(lǐng)域,分別占CBCT臨床學(xué)科應(yīng)用比例的40%及30%。

我國目前CBCT存量約12000臺,口腔醫(yī)療機構(gòu)總規(guī)模約12萬家(包括民營診所、綜合醫(yī)院口腔科及專科醫(yī)院),滲透率約10%。對標(biāo)臺灣市場滲透率33%-42%,預(yù)計未來我國口腔醫(yī)療機構(gòu)CBCT滲透率將達(dá)到20%。

根據(jù)民營口腔診所規(guī)模及滲透率,假設(shè)CBCT單價為每臺30萬元,則我國民營口腔診所CBCT目標(biāo)市場規(guī)模約261億元。再謹(jǐn)慎假設(shè)除口腔診所外的其他口腔醫(yī)療機構(gòu)占比約10%,則國內(nèi)CBCT目標(biāo)存量市場規(guī)模約288億元。

誘人的市場,國產(chǎn)崛起分食

由于我國牙科發(fā)展較晚,目前我國口腔醫(yī)療器械大部分依賴進(jìn)口,其中歐美品牌占據(jù)高端市場,代表品牌有瑞士士卓曼(Straumann)、瑞典諾??疲∟obel Biocare)、德國費亞丹(Ankylos,登士柏西諾德旗下產(chǎn)品)、美國百康(Bicon)、Zimmer Biomet 等。日韓品牌占據(jù)民營醫(yī)院和口腔診所等,代表品牌有奧齒泰(Osstem)、登騰(Dentium)、登特司(Dentis)、美格真(Megazen)等。但隨著國內(nèi)企業(yè)技術(shù)的提升,進(jìn)口替代在加速進(jìn)行。

1、口腔醫(yī)療設(shè)備

美亞光電(色選機龍頭、口腔CBCT龍頭)

公司是國內(nèi)光電識別行業(yè)的開拓者與引領(lǐng)者,集中于醫(yī)療影像類業(yè)務(wù)的發(fā)展,目前已形成中視野、中大視野、超大視野等系列口腔X涉嫌CT診斷機產(chǎn)品梯隊。

作為國內(nèi)口腔CBCT的先行者,美亞光電于2012年推出國內(nèi)自主研發(fā)的第一臺CBCT,改變了國內(nèi)CBCT市場格局,成功打破了國外產(chǎn)品在高端醫(yī)療影像設(shè)備領(lǐng)域的壟斷格局,填補了國內(nèi)空白,使公司成為了為數(shù)不多的可以與國外進(jìn)口品牌競爭的民族企業(yè)。公司產(chǎn)品在國內(nèi)口腔CBCT市場中占有率30%左右,產(chǎn)品價格集中在30-50萬元的中低端市場。

2、口腔醫(yī)療耗材

正海生物(口腔修復(fù)膜龍頭)

專注于再生醫(yī)學(xué)相關(guān)產(chǎn)品,自主研發(fā)口腔修復(fù)膜、生物膜、皮膚修復(fù)膜、骨修復(fù)材料等生物再生材料,其中口腔修復(fù)膜主要用于口腔內(nèi)軟組織淺層缺損的修復(fù)和腮腺手術(shù)中預(yù)防味覺出汗(Frey’s)綜合征,結(jié)合骨修復(fù)材料,主要應(yīng)用于口腔頜面外科和種植科。

目前國內(nèi)口腔修復(fù)膜市場較為集中,瑞士企業(yè)蓋氏獨享約70%的市場份額,但近年來正海生物的口腔修復(fù)膜產(chǎn)品憑借終端價格優(yōu)勢,逐漸打開市場。目前市占率達(dá)10%左右,未來仍存在提升的可能。

國瓷材料(MLCC陶瓷粉生產(chǎn)商NO.1)

2018年收購深圳愛爾創(chuàng),介入口腔醫(yī)療市場,愛爾創(chuàng)主營業(yè)務(wù)為生產(chǎn)義齒的主要原材料—氧化鋯。公司跨界齒科器械領(lǐng)域,致力于打造“納米級氧化鋯—義齒材料”。目前氧化鋯陶瓷材料在齒科已得到廣泛應(yīng)用,國內(nèi)市場占比繼續(xù)增長。

家鴻口腔(中國義齒制造第一股)

公司主營業(yè)務(wù)為二類牙科醫(yī)療器械定制式義齒和正畸產(chǎn)品的研發(fā)、生產(chǎn)與銷售。公司生產(chǎn)及銷售的定制式義齒和正畸產(chǎn)品包括種植牙、金屬烤瓷牙、全瓷牙、活動假牙、正畸矯正器、保持器等,產(chǎn)品主要出口至包括美國、德國、挪威、瑞典、法國等國家和地區(qū)。

110102000668(1)號

110102000668(1)號