近兩年來(lái),全球經(jīng)濟(jì)籠罩在新冠肺炎疫情的陰影下,我國(guó)創(chuàng)投市場(chǎng)也處于降溫狀態(tài)。盡管如此,醫(yī)療健康行業(yè)仍作為熱門領(lǐng)域獲得快速發(fā)展,其子行業(yè)醫(yī)療器械同樣表現(xiàn)亮眼,融資熱度不減。

總體熱度依舊

2021年,我國(guó)醫(yī)療器械行業(yè)共發(fā)生386起融資,同比增長(zhǎng)7.2%。其中,第三季度融資發(fā)生最為集中,共計(jì)123起,第四季度最少,僅為75起。8月份融資數(shù)量到達(dá)當(dāng)年頂峰,共44起;12月份融資數(shù)量?jī)H為15起,相比2020年12月的51起,下滑70.6%。

從融資規(guī)模來(lái)看,2021年我國(guó)醫(yī)療器械領(lǐng)域融資金額為489.3億元,同比減少7.7%,主要是由于超十億元級(jí)融資由11起減少到3起。值得注意的是,超億元級(jí)融資達(dá)到217起,同比增長(zhǎng)39%。從單月表現(xiàn)來(lái)看,8月份融資金額高達(dá)58.9億元,位居第一;11月份融資金額緊隨其后,達(dá)到56億元;4月份和5月份融資金額均突破40億元;12月份由于融資數(shù)量較少,以19.2億元的融資金額居于全年最低點(diǎn);其他各月份融資規(guī)模相對(duì)平均。

從融資輪次來(lái)看,2021年C輪及以上融資數(shù)量占比15.5%,較上年18.3%的占比有一定幅度下滑;A輪(含Pre-A和A+等)融資數(shù)量同比增長(zhǎng)22.4%。新一輪融資的開(kāi)展,顯示出投資者對(duì)醫(yī)療器械行業(yè)有更新的認(rèn)識(shí)和更高的期待。

IVD仍為最大熱門

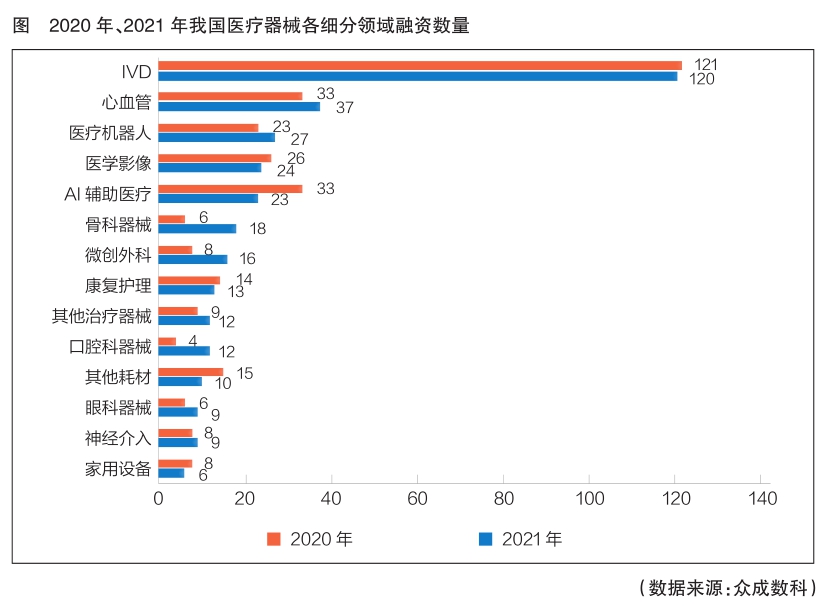

從融資企業(yè)細(xì)分領(lǐng)域來(lái)看,2021年,體外診斷(IVD)行業(yè)仍為最大熱門,以120起融資再登榜首(詳見(jiàn)圖)。該行業(yè)融資規(guī)模也同樣居于首位,但與上年相比,整體規(guī)模明顯下降,主要原因是在2020年曾發(fā)生幾起具有較大規(guī)模的融資。此外,在IVD領(lǐng)域,有近一半融資處于A輪及之前的階段,一定程度上反映出投資者對(duì)IVD行業(yè)廣闊前景的認(rèn)可。

心血管介入領(lǐng)域的融資數(shù)量仍位居第二,共有37起。值得注意的是,該領(lǐng)域的融資規(guī)模增量最大,較上年增加約20億元,同比增長(zhǎng)28%。

人工智能輔助醫(yī)療領(lǐng)域融資熱度放緩,共發(fā)生23起融資,同比下降30%。其中,C輪及以上融資達(dá)到8起,融資輪次發(fā)生后移,新獲融資的企業(yè)數(shù)量相對(duì)較少。目前,人工智能輔助醫(yī)療場(chǎng)景落地仍面臨一定的困難。從該行業(yè)融資輪次相對(duì)靠后的現(xiàn)象可以看出,投資者更傾向于具有一定資歷和規(guī)模的企業(yè)。

骨科醫(yī)療器械領(lǐng)域獲融資18次,同比增加了2倍。在國(guó)家組織冠脈支架、人工關(guān)節(jié)集中帶量采購(gòu)政策的影響下,高值醫(yī)用耗材企業(yè)迎來(lái)機(jī)遇與挑戰(zhàn)并存的發(fā)展階段。納入集采范圍的行業(yè)將更多受益于逐漸釋放的患者需求量。從長(zhǎng)遠(yuǎn)來(lái)看,行業(yè)集中度將進(jìn)一步提升。

微創(chuàng)外科領(lǐng)域獲融資16次,同比增長(zhǎng)了1倍。2021年,該領(lǐng)域新獲融資的醫(yī)療器械企業(yè)主營(yíng)業(yè)務(wù)集中在內(nèi)窺鏡賽道。近年來(lái),隨著腫瘤早篩及微創(chuàng)治療的加速滲透,內(nèi)窺鏡在臨床診療中的應(yīng)用逐漸增多,醫(yī)療機(jī)構(gòu)對(duì)于胃鏡、腸鏡、腔鏡等各類內(nèi)窺鏡的需求不斷增加。眾成醫(yī)械大數(shù)據(jù)平臺(tái)的招投標(biāo)統(tǒng)計(jì)數(shù)據(jù)顯示,開(kāi)立醫(yī)療、澳華內(nèi)鏡等國(guó)產(chǎn)品牌的內(nèi)窺鏡產(chǎn)品市場(chǎng)占有率不足6%,本土企業(yè)實(shí)現(xiàn)進(jìn)口替代的發(fā)展空間仍然巨大。

頭部效應(yīng)越發(fā)明顯

公開(kāi)數(shù)據(jù)顯示,2020年國(guó)內(nèi)參投企業(yè)IPO(首次公開(kāi)募股)數(shù)量排名前十的資本機(jī)構(gòu)分別為:高瓴資本、紅杉資本、深創(chuàng)投、達(dá)晨創(chuàng)投、盈科資本、啟明創(chuàng)投、IDG資本、鼎暉投資、經(jīng)緯中國(guó)和順為資本。從上述十大頭部機(jī)構(gòu)的投資情況來(lái)看,2021年,該十家機(jī)構(gòu)共投資92次,覆蓋76家醫(yī)療器械企業(yè);累計(jì)投融資規(guī)模超177億元,約占我國(guó)醫(yī)療器械領(lǐng)域融資總額的36%,該比例較上年同期增長(zhǎng)2%,頭部效應(yīng)越發(fā)明顯。

在獲得上述十大頭部機(jī)構(gòu)投資的企業(yè)中,I VD和心血管介入領(lǐng)域的企業(yè)分別獲融資26次和13次,兩者之和占比過(guò)半;醫(yī)療機(jī)器人、醫(yī)學(xué)影像、人工智能輔助醫(yī)療領(lǐng)域的獲投企業(yè)均為5家。頭部機(jī)構(gòu)參投企業(yè)具有較高的I PO成功率,一定程度上代表了行業(yè)未來(lái)發(fā)展的風(fēng)向標(biāo)。

經(jīng)濟(jì)發(fā)達(dá)地區(qū)占比突出

從融資數(shù)量來(lái)看,上海市以73起融資居全國(guó)各城市首位,北京和蘇州分列第二、三位。江蘇省蘇州市、南京市、常州市和南通市均躋身前十,四座城市的融資數(shù)量合計(jì)81起。

從融資規(guī)模來(lái)看,上海市醫(yī)療器械企業(yè)融資金額超122億元,高居各城市榜首。排名前十的城市均突破10億元,且主要集中在一線城市及長(zhǎng)三角、珠三角等經(jīng)濟(jì)發(fā)達(dá)地區(qū)。

(作者單位:眾成醫(yī)械研究院)