根據(jù)跨國藥企已公布的2021年財(cái)報(bào),排名再度迎來洗牌。雖然尚未看到輝瑞詳細(xì)的財(cái)報(bào),但憑借新冠肺炎疫苗,輝瑞可以毫無懸念地奪回寶座之位。艾伯維、強(qiáng)生受重磅產(chǎn)品快速增長拉動,業(yè)績攀升。盤點(diǎn)發(fā)現(xiàn),前四名跨國藥企均突破500億美元大關(guān),輝瑞更是向千億挺進(jìn)。

01、輝瑞:新冠疫苗+口服藥拉動業(yè)績暴漲

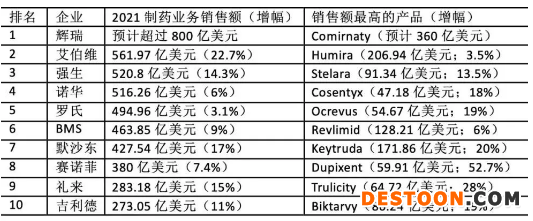

輝瑞首席執(zhí)行官Albert Bourla表示,輝瑞2021年的銷售額預(yù)計(jì)將超過800億美元,這是有史以來最高的年度數(shù)字。分析師預(yù)計(jì),隨著輝瑞口服抗病毒藥物Paxlovid產(chǎn)量的增加,2022年其收入將超過1000億美元。

輝瑞與德國BioNTech開發(fā)的新冠疫苗預(yù)計(jì)2021年的銷售額為360億美元,2022年的銷售額為290億美元。分析師預(yù)測Paxlovid今年的銷售額接近230億美元。業(yè)界也認(rèn)為,未來幾年輝瑞將繼續(xù)大力開展并購。

02、艾伯維:多款重磅產(chǎn)品高速增長

艾伯維2021年總收入為561.97億美元,同比增長22.7%,主要受自身免疫疾病、血液腫瘤領(lǐng)域的業(yè)績拉動,自身免疫疾病份額接近一半。Humira(阿達(dá)木單抗)銷售增幅3.5%,銷售額突破200億美元大關(guān)。Humira將于2023年在美國市場失去獨(dú)占地位,銷售額或?qū)⒚媾R大幅下滑。

2021年,艾伯維旗下多款產(chǎn)品業(yè)績高增,Skyrizi(瑞莎珠單抗)銷售額為29.39億美元,同比增長84.9%;神經(jīng)疾病藥物Vraylar(卡利拉嗪)銷售額17.28億美元,同比增長81.7%;口服JAK1抑制劑Rinvoq(烏帕替尼)的收入達(dá)到16.5億美元,同比增幅超100%。

艾伯維已采取多種手段拓展產(chǎn)品線,擺脫Humira失去市場獨(dú)占后可能出現(xiàn)的業(yè)績下滑。同時(shí),旗下醫(yī)美業(yè)績喜人,預(yù)計(jì)到2029年,銷售額將達(dá)到90億美元。

03、強(qiáng)生:架構(gòu)大調(diào)整,專注前沿創(chuàng)新

2021年強(qiáng)生實(shí)現(xiàn)總收入937.75億美元,同比增長13.6%;其中制藥業(yè)務(wù)收入520.8億美元,同比增長14.3%。

制藥業(yè)務(wù)的增長主要來源于自身免疫疾病、腫瘤兩大領(lǐng)域的強(qiáng)勁拉動,包括Stelara(烏司奴單抗)、Darzalex(達(dá)雷妥尤單抗)、Imbruvica(依布替尼)、Tremfya(古塞奇尤單抗)、Erleada(阿帕他胺)等重磅產(chǎn)品。

Stelara憑借在克羅恩病和潰瘍性結(jié)腸炎中的優(yōu)勢地位,成為目前強(qiáng)生最為倚重、銷售額最高的產(chǎn)品。不過,未來3年內(nèi)該藥或?qū)⒚媾R生物藥類似藥以及競品的沖擊。治療前列腺癌的Erleada是增長最快的“重磅炸彈”,增速70%,銷售額達(dá)到12.91億美元。Remicade(英夫利昔單抗)因遭受生物類似藥沖擊,銷售額連年下滑。2016年 Remicade達(dá)到銷售峰值,約70億美元;2021年萎縮至31.9億美元,同比下降14.9%。

去年底,強(qiáng)生宣布了135年來最大一次架構(gòu)調(diào)整,計(jì)劃將集團(tuán)拆分為兩部分,制藥與醫(yī)療器械業(yè)務(wù)合并為新強(qiáng)生公司,其中制藥占65%,器械占35%;消費(fèi)者保健業(yè)務(wù)獨(dú)立成為新公司。強(qiáng)生目標(biāo)是到2025年實(shí)現(xiàn)600億美元的藥品銷售額。

04、諾華:基因療法邁入“重磅炸彈”行列

諾華2021年凈銷售收入達(dá)到516.26億美元,同比增長6%。中國市場銷售收入30.52億美元,占全球總收入6%。

諾華業(yè)績主要受Cosentyx(司庫奇尤單抗)和心衰新藥Entresto(沙庫巴曲纈沙坦)等產(chǎn)品的強(qiáng)勁增長推動。Cosentyx全年實(shí)現(xiàn)收入47.18億美元,同比增長18%,是諾華銷售額最高的產(chǎn)品。Entresto表現(xiàn)更加搶眼,銷售額達(dá)到35.48億美元,增幅高達(dá)42%。

基因療法Zolgensma是諾華增速最快的重磅藥物,2021年銷售收入達(dá)到13.51億美元,同比增長47%,該藥已在42個(gè)國家獲得批準(zhǔn)。

據(jù)了解,諾華將繼續(xù)保持“均衡”的資本配置。此前,其以207億美元的價(jià)格出售了長期持有的羅氏股份。近日,有消息稱,私募機(jī)構(gòu)黑石集團(tuán)和凱雷集團(tuán)可能聯(lián)手以250億美元的價(jià)格收購諾華旗下仿制藥公司山德士。有研究機(jī)構(gòu)表示,如果將山德士出售或分拆,諾華將獲得更高的利潤,并可能產(chǎn)生更高的資本回報(bào)。

05、羅氏:腫瘤業(yè)務(wù)下滑

羅氏2021全年總收入628.01億瑞士法郎(約690.12億美元),同比增長9.3%。其中,制藥業(yè)務(wù)收入450.41億瑞士法郎(約494.96億美元),同比增長3.1%。中國區(qū)制藥業(yè)務(wù)收入32.76億瑞士法郎,占制藥業(yè)務(wù)收入7.3%。

腫瘤業(yè)務(wù)下滑11%,拖累了制藥業(yè)務(wù)業(yè)績。近年來,羅氏抗癌藥“三駕馬車”銷售額進(jìn)一步大幅下跌,Avastin(貝伐珠單抗)、Herceptin(曲妥珠單抗)與Rituxan(利妥昔單抗)2021年銷售額分別下滑38%、37%和28%,相比2020年,合計(jì)減少了近42億瑞士法郎的收入。PD-L1單抗Tecentriq(阿替利珠單抗)增幅放緩,同比增長21%。

多發(fā)性硬化癥藥物Ocrevus扛起大旗,銷售額達(dá)到50.55億瑞士法郎,增幅19%,是羅氏銷售額最高的產(chǎn)品。血友病藥物Hemlibra(艾美賽珠單抗)增長強(qiáng)勁,銷售額增長41%,達(dá)到30.22億瑞士法郎,成為羅氏增長最快的重磅產(chǎn)品。

今年,羅氏預(yù)計(jì)銷售額將保持穩(wěn)定或以較低的個(gè)位數(shù)增長。預(yù)計(jì)與新冠疫情相關(guān)的藥物和診斷藥物銷售額將下降至20億~50億瑞士法郎,生物類似藥所導(dǎo)致的銷售損失約為25億瑞士法郎。

06、BMS:O藥恢復(fù)正增長

百時(shí)美施貴寶(BMS)2021年總收入為463.85億美元,同比增長9%。BMS業(yè)績增長主要來自Revlimid(來那度胺)、Eliquis(阿哌沙班)、Opdivo(納武利尤單抗)、Orencia(阿巴西普)、Pomalyst/Imnovid(泊馬度胺)、Sprycel(達(dá)沙替尼 )、Yervoy(依匹木單抗)和Abraxane(白蛋白紫杉醇)這八大重磅產(chǎn)品的的拉動,銷售額合計(jì)超過430億美元,占總收入93%。

Revlimid和Eliquis銷售額均超過百億美元,分別實(shí)現(xiàn)6%、17%的增長。不過Revlimid將在今年失去市場獨(dú)占,預(yù)計(jì)銷售額會有所下滑。明星抗腫瘤藥“O藥”納武利尤單抗2020年受疫情影響,銷售額首次出現(xiàn)下滑,2021年恢復(fù)正增長,同比增長8%,銷售額達(dá)到75.23億美元。

BMS預(yù)計(jì)Opdivo和Eliquis等重磅產(chǎn)品在未來幾年將繼續(xù)活躍,到2025年將實(shí)現(xiàn)數(shù)十億美元的銷售增長。BMS表示,盡管面臨仿制藥和生物類似藥的競爭,但公司將通過擴(kuò)大主要品牌產(chǎn)品和推進(jìn)產(chǎn)品線來實(shí)現(xiàn)增長,新產(chǎn)品組合到2029年可實(shí)現(xiàn)250億美元或更高的收益,同時(shí)其正計(jì)劃將處于中后期開發(fā)階段的7款產(chǎn)品推向市場。

07、默沙東:中國市場增長60%

默沙東2021年制藥業(yè)務(wù)銷售收入達(dá)427.54億美元,同比增長17%。默沙東中國也成為全球表現(xiàn)最好的區(qū)域,總收入達(dá)到42.62億美元,同比增長60%。

默沙東業(yè)績主要受Keytruda和HPV疫苗銷售拉動。2022年,預(yù)計(jì)Keytruda將會突破200億美元銷售大關(guān)。2028年,Keytruda將專利過期,目前默沙東正試圖打破對Keytruda的依賴,尋求新的增長。默沙東也一直在推動Keytruda進(jìn)入早期治療領(lǐng)域以及各種組合療法。

此外,2021年11月被緊急授權(quán)使用的口服新冠藥物molnupiravir也貢獻(xiàn)了9.52億美元的收入。默沙東預(yù)測molnupiravir 在2022年的銷售額將達(dá)到50億~70億美元。默沙東預(yù)計(jì)2022年全球銷售額在561億~576億美元之間。

08、賽諾菲:推出新LOGO,調(diào)整研發(fā)管線

賽諾菲2021年凈收入377.61億歐元,同比增長7.1 %。制藥業(yè)務(wù)和疫苗業(yè)務(wù)收入合計(jì)為332.93億歐元(約380億美元)。中國區(qū)收入27.20億歐元,同比增長7.9%。

Dupixent(度普利尤單抗)繼續(xù)維持高速增長,增長52.7%,銷售收入達(dá)到52.49億歐元,成為賽諾菲銷售額最高、增速最快的重磅產(chǎn)品。

近日,賽諾菲推出全新品牌形象,公司高管也重申了重塑戰(zhàn)略,調(diào)整研發(fā)管線。1月6日,賽諾菲終止與Sangamo Therapeutics合作開發(fā)個(gè)性化細(xì)胞療法。

09、禮來:糖尿病領(lǐng)域保持優(yōu)勢

禮來2021年總收入為283.18億美元,同比增長15%。中國區(qū)收入16.61億美元,增長49%。糖尿病、腫瘤藥物是主要業(yè)績拉動增長點(diǎn),Trulicity(度拉糖肽)全年收入64.72億美元,同比增長28%。CDK4/6抑制劑Verzenio(阿貝西利)銷售額為13.5億美元,同比大漲48%。新冠中和抗體也帶來了22.39億美元的收入。

10、吉利德:拓展腫瘤業(yè)務(wù)

吉利德2021年總收入為273.05億美元,同比增長11%。三合一HIV新藥Biktarvy成為吉利德核心支柱產(chǎn)品,銷售收入達(dá)到86.24億美元,同比增長19%。新冠藥物Veklury(瑞德西韋)銷售收入大漲98%,達(dá)到55.6億美元。

未來,吉利德希望繼續(xù)擴(kuò)大其在抗病毒領(lǐng)域的領(lǐng)導(dǎo)地位;廣泛拓展腫瘤業(yè)務(wù),目前其銷售額占比達(dá)到30%。